同樣動一碼,債市只怕利率往上:MOVE 指數藏了一個方向感

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

同樣動一碼,債市只怕利率往上:MOVE 指數藏了一個方向感

聯準會這半年講得很清楚:利率不會急著降,能撐多久就撐多久。市場也慢慢接受了這個說法,最近幾週的短端利率定價,幾乎都沒在替大幅降息押注。

在這種「高利率再撐一陣子」的氣氛裡,有一件事很少人講:債市對利率的恐懼,是有方向的。利率往上跳的日子,跟利率往下掉的日子,債市的緊張程度完全不是一回事。

先看一個對照

MOVE 指數是債市版的 VIX,量的是美國公債選擇權隱含的波動率,數字愈高代表市場替利率的上下震盪付愈多保費。截至 7 月 2 日,MOVE 收在 65.4,10 年期公債殖利率 4.485%。

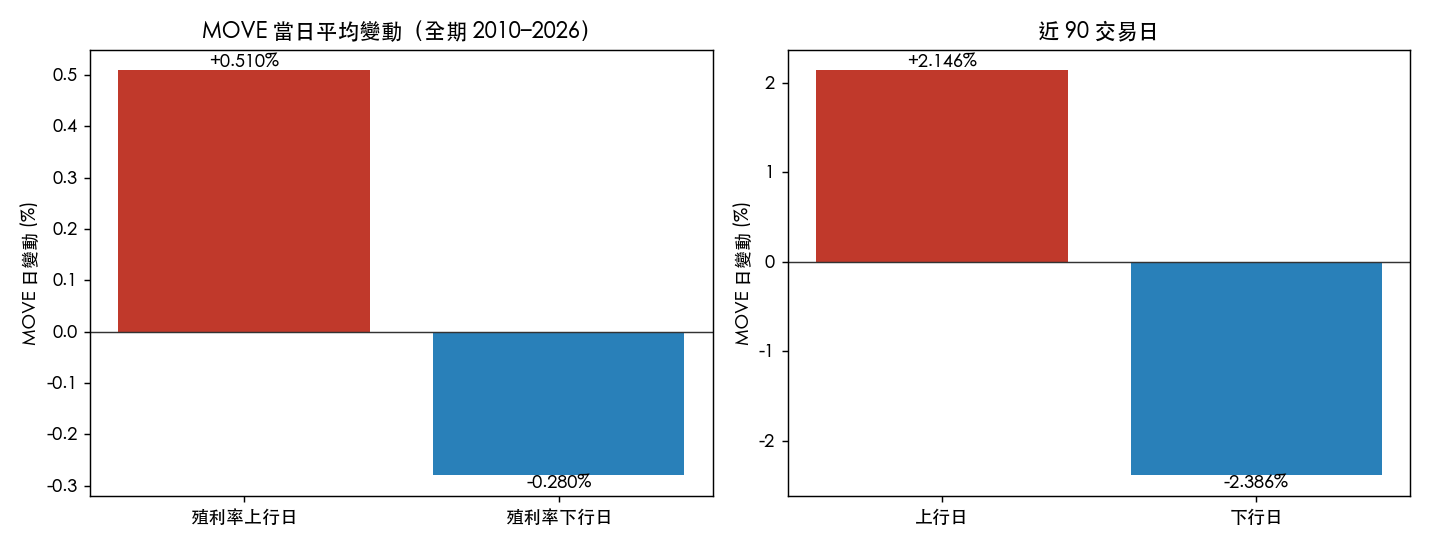

我把 2010 年以來的 4065 個交易日拆成兩堆:殖利率當天往上的(1968 天)、往下的(2032 天),各自算 MOVE 那天的漲跌。

| MOVE 當天平均變動 | 殖利率往上的日子 | 殖利率往下的日子 |

|---|---|---|

| 全期 2010–2026 | +0.51% | −0.28% |

| 近 90 個交易日 | +2.15% | −2.39% |

利率往上的日子,MOVE 平均漲 0.51%;利率往下的日子,MOVE 平均不但沒漲,還跌了 0.28%。兩邊差 0.79 個百分點。這個差距丟進統計檢定,t 值 5.52、p 值不到千萬分之四,不是雜訊。重抽 5000 次算信賴區間,這個差落在 +0.50 到 +1.07 之間,完全沒碰到零。

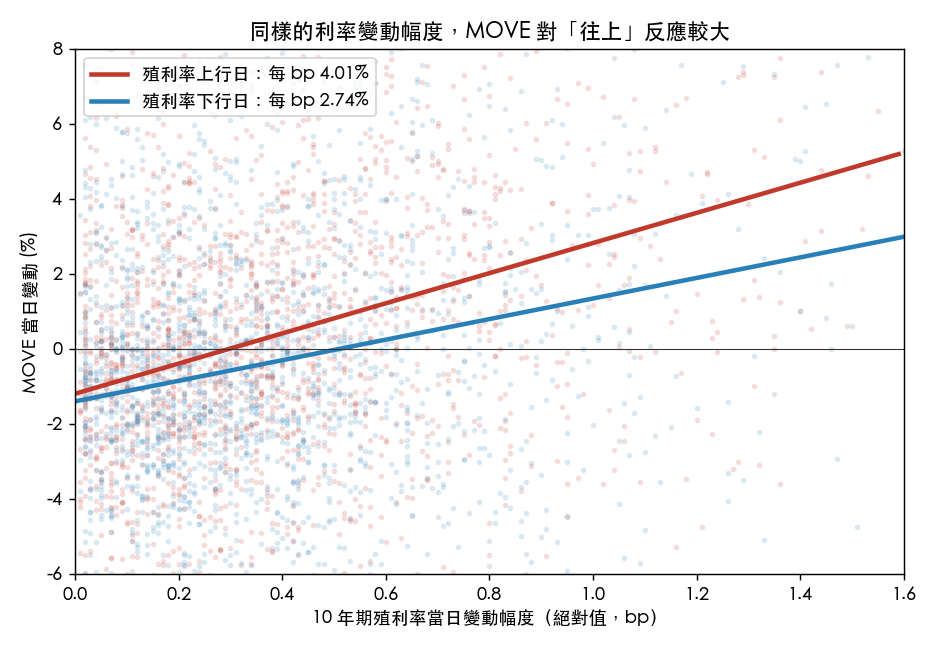

會不會只是因為利率往上時「動得比較大」?

這是第一個要擋掉的解釋。如果殖利率往上的時候本來就跳得比往下兇,那 MOVE 漲比較多也只是反映幅度,不算什麼方向感。

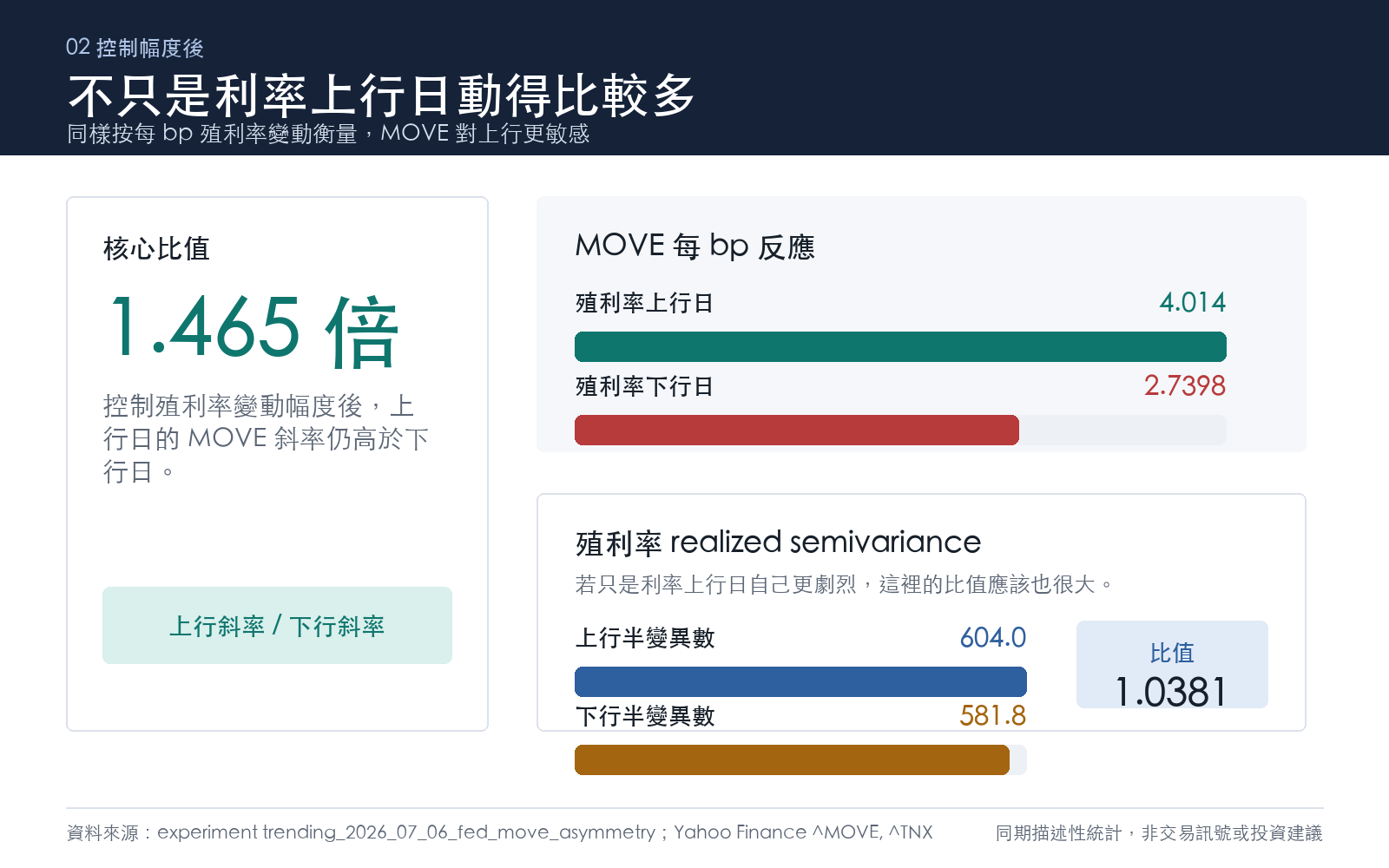

所以我把幅度扣掉再看一次。做法是拿 MOVE 的當天變動,去對「殖利率變動的絕對值(幾個 bp)」跑迴歸,上行日、下行日各跑一條。斜率的意思是:殖利率每動一個 bp,MOVE 跟著動幾個百分比。

- 利率往上的日子:每 bp,MOVE 動 4.01%

- 利率往下的日子:每 bp,MOVE 動 2.74%

同樣一個 bp,往上時債市波動率的反應是往下的 1.47 倍。這下就不是幅度的問題了,是同樣的動作、不同的方向,市場給的定價不一樣。

再補一刀。我把殖利率變動本身拆成往上、往下兩堆平方加總,比一下誰的能量大:往上 604、往下 582,比值 1.04,幾乎一樣。意思是這十六年來,殖利率往上跳和往下掉的幅度其實對稱得很。

殖利率的動作對稱,MOVE 的反應卻不對稱。剩下能解釋的,就只有一件事:這是波動率定價本身的偏心,不是資料的偏態。

為什麼往上比較可怕

想像你手上抱著一堆公債。利率往下,債券價格漲,你賺錢,這是你希望發生的方向,波動再大也是往你口袋的方向大。利率往上,債券價格跌,你賠錢,而在「高利率再撐一陣子」的劇本裡,往上那一側還連著一串更難受的可能:財政赤字、發債供給、通膨黏著。市場替這一側的尾巴付的保費,本來就會比另一側厚。

MOVE 的方向感,其實是市場把「怕的東西」明碼標在選擇權上。它不對稱,是因為投資人真正睡不著的情境是不對稱的。

現在這個時點特別值得看

回到上面那張表的第二列。全期的差距是 0.79 個百分點,近 90 個交易日的差距是 4.53 個百分點,放大了快六倍。往上的日子 MOVE 平均漲 2.15%,往下的日子跌 2.39%,方向感比長期平均鮮明太多。

這跟聯準會現在釋放的訊號是一致的。當降息這條退路被壓住,利率能往下的空間變小、往上的想像變大,市場自然把更多保費堆在「利率再往上」那一側。higher-for-longer 不只是一句話,它在債市波動率的曲線上留下了偏斜。

這代表什麼、又不代表什麼

先講不代表什麼。這是同一天內的對照,不是預測。它沒有告訴你明天殖利率會往哪走,也不是一套進出場訊號。把它當成交易 alpha 是誤讀。

它代表的是一個判讀角度。當你看 MOVE 的高低時,不能只看數字大小,還要問它是被哪個方向撐起來的。同樣一個 65,如果最近的漲幅集中在殖利率往上的日子,那市場擔心的是利率失控往上,而不是普遍的不確定。這兩種 65,對股債配置、對存續期間的取捨、對什麼時候該買保護,含義是不一樣的。

債市的波動率一直有個方向。在利率不打算下來的這段日子裡,那個方向會愈來愈清楚。

懶人包圖組

數據來源:ICE BofA MOVE 指數、CBOE 10 年期公債殖利率,2010-01-05 至 2026-07-02,共 4065 個交易日。完整計算與圖表見對應實驗 trending_2026_07_06_fed_move_asymmetry。本文為同期描述性分析,非投資建議或交易訊號。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊