燒最多錢的科技巨頭,選擇權市場現在沒有多收「下跌保費」

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

燒最多錢的三家,下跌保護反而最便宜

AI 資本支出這件事,最近幾個月已經被講到有點麻木了。Meta、微軟、Google、亞馬遜四家公司,最近一年砸進去的資本支出加起來超過四千五百億美元。這數字大家都聽過,也大概能猜到多數人會怎麼解讀:燒錢燒得越兇,未來的不確定性越高,選擇權市場理論上應該幫這些公司的下跌風險多收一點保費。

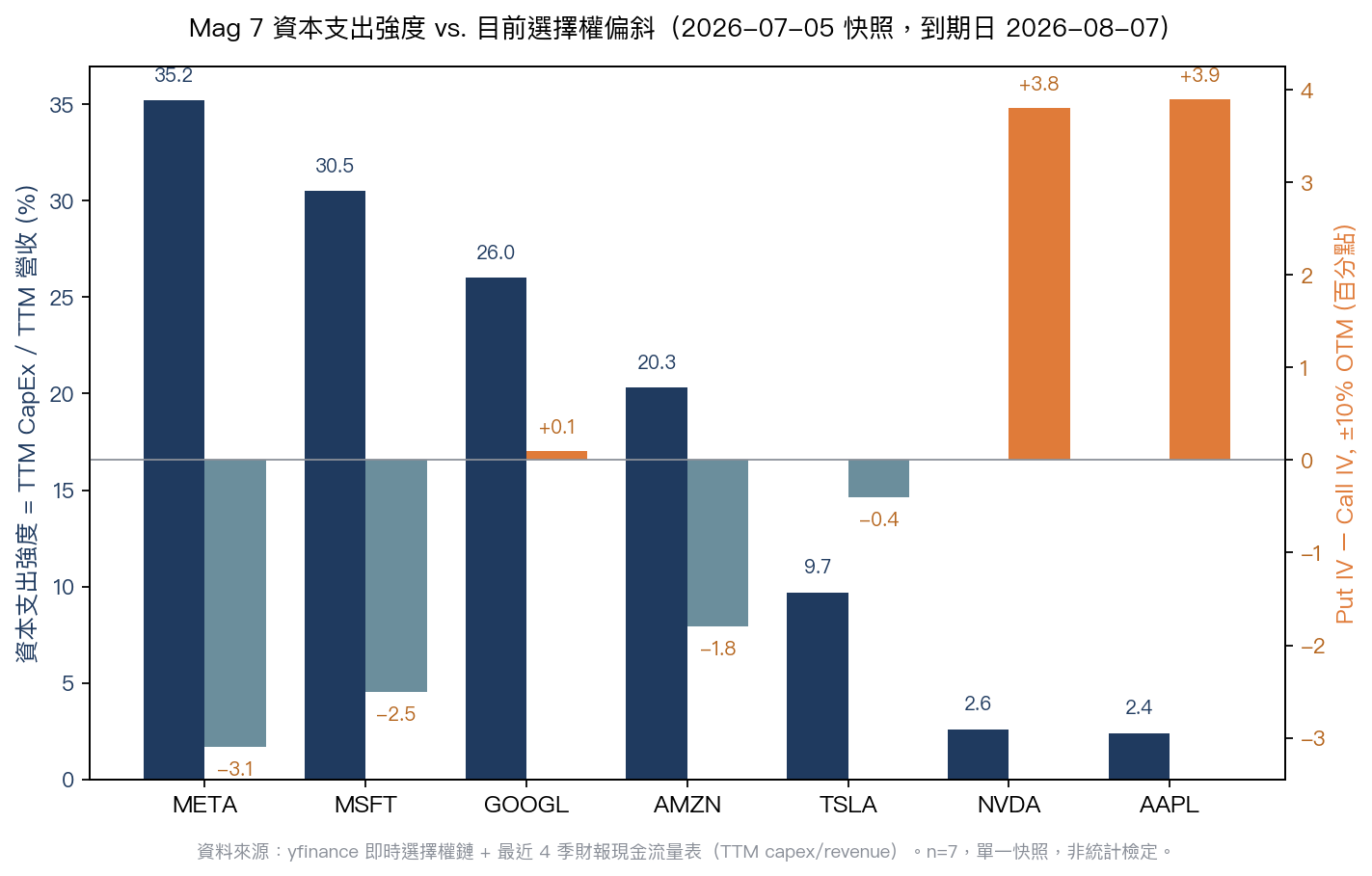

今天(2026-07-05)把 Mag 7 全部七檔股票的選擇權鏈同時抓下來,用同一個到期日、同一套算法比對一次,結果跟這個直覺剛好相反。資本支出佔營收比重最高的三家:META、微軟、Google,目前選擇權市場給的下跌保護,反而是七檔裡面定價最便宜的。真正下跌保護定價最貴的,是資本支出佔比最低的兩家:輝達和蘋果。

先把數字攤開

資本支出強度的算法,是最近四季資本支出除以最近四季營收,反映一家公司拿多少比例的營收去砸基礎建設。下檔偏斜的算法,是選擇權鏈上,現價向下 10% 的賣權隱含波動率,減去現價向上 10% 的買權隱含波動率。正數代表市場替下跌情境多收錢,這是大部分股票和大盤指數常見的形狀;負數代表買權比賣權貴,市場對繼續上漲的定價,反而比對下跌的定價更高。

到期日統一挑 2026 年 8 月 7 日,還有 33 天,七檔用同一天,才能公平比較。資料全部來自 yfinance 即時選擇權鏈與最近四季財報現金流量表。

| 標的 | 資本支出強度 (%) | 下檔偏斜 (pp) | ATM 隱含波動率 (%) | 30 日已實現波動率 (%) |

|---|---|---|---|---|

| META | 35.2 | −3.1 | 48.1 | 48.7 |

| MSFT | 30.5 | −2.5 | 43.9 | 40.7 |

| GOOGL | 26.0 | +0.1 | 41.5 | 32.1 |

| AMZN | 20.3 | −1.8 | 44.6 | 35.0 |

| TSLA | 9.7 | −0.4 | 47.8 | 54.7 |

| NVDA | 2.6 | +3.8 | 41.5 | 40.6 |

| AAPL | 2.4 | +3.9 | 30.8 | 33.8 |

把七檔按資本支出強度由高到低排,下檔偏斜的順序幾乎完全反過來。資本支出強度最高的三家(META、MSFT、GOOGL),偏斜是負值或接近零;資本支出強度最低的兩家(NVDA、AAPL),偏斜是正值,而且是七檔裡最高的兩個。用等級相關計算,兩者的 Spearman 係數是 −0.893。

這張圖把七檔按資本支出強度由高到低排列。深藍色長條是資本支出強度,右側橘色或灰藍色長條是下檔偏斜。深藍色長條越高的標的,右邊那根偏斜長條就越容易翻到負值。

![]()

VolPred 角度:形狀跟水準是兩件事

選擇權定價的偏斜,本來就有一套市場熟悉的形狀。標普 500 這類大盤指數,幾乎永遠是下跌保護比較貴,賣權貴、買權便宜,這叫 volatility smirk,反映的是市場對系統性崩盤的長期記憶。單一個股不一定長這樣,尤其是動能強、散戶追捧的成長股,買權需求旺盛時,偏斜整個翻過來也不罕見。

這次的數字說的是,MSFT 和 META 現在正好落在翻過來的那一邊。買權比賣權貴,代表選擇權市場對「繼續漲」收的錢,比對「反轉下跌」收的錢還多。

這跟很多人對「燒錢等於風險溢酬」的直覺是相反的。可能的解釋不只一種,現有數據也沒辦法排除任何一種。

第一種可能是動能凌駕基本面。把 90 天股價報酬拿來跟偏斜做同樣的等級相關,係數是 +0.75,報酬漲越多的股票,偏斜反而越正。但這個邏輯跟資本支出的排序有點打架:GOOGL、AMZN 這兩家 90 天報酬都是兩位數成長,偏斜卻接近零到負值;META 的 90 天報酬只有 +1.6%,偏斜卻是七檔裡最負的。如果單純用「動能決定偏斜」推論,META 應該要落在正偏斜那一邊,實際上並沒有。動能沒辦法完整解釋這次的排序。

第二種可能,是選擇權市場本身的部位結構,跟公司基本面沒有直接關係。大型機構常用備兌買權或價差策略對沖科技股部位,這類操作集中在賣出買權、買入賣權,規模夠大時會系統性壓低買權相對賣權的價格。哪些股票的機構持股集中度高、避險部位規模大,哪些就更容易出現這種偏斜壓力,這是選擇權市場自己的供需,不是對公司未來變現風險的預測。

第三種可能,單純是七個點的雜訊。這組相關係數雖然數字算出來 p 值很小,但這裡的 n=7 不是抽樣,七大科技巨頭就是全部,沒有「再抽一次會不會不一樣」這個前提,p 值在這裡只能當排序強度的參考,不能當成證實因果的證據。下週重新抓一次同樣的分析,順序有可能就變了。

VolPred 過去在 VIX 家族與個股選擇權的研究裡,反覆看到一個教訓:市場定價的形狀(偏斜、期限結構)跟水準(隱含波動率本身高不高),常常受不同力量驅動,混在一起看容易誤判。這次資本支出強度跟隱含波動率減已實現波動率的差距(反映的是水準)之間幾乎沒有相關,係數只有 +0.357,p 值 0.432;但跟偏斜(反映的是形狀)卻有很強的反向排序。只看「這家公司隱含波動率是不是比實現波動率高很多」,看不出資本支出跟避險需求的任何關係;換成看偏斜的形狀,關係就跳出來了。

對讀者比較實際的意思是:不要看到一家公司燒很多錢,就自動假設它在選擇權市場上的下跌保護一定比較貴。這裡的「便宜」是相對於同一家公司的買權而言,不是七檔之間比絕對貴賤。以 META 為例,賣權隱含波動率是 48.0%,本身其實比 NVDA 的賣權隱含波動率 43.8% 還高,META 整體選擇權都偏貴,只是買權 51.2% 比賣權貴更多,所以相對偏斜是負的。真正的意思是:如果要在同一家公司的買權和賣權之間做選擇,META、MSFT、GOOGL 現在買權相對賣權的溢價,比 NVDA、AAPL 的結構更偏向買權那一側。

結論與帶得走的重點

這篇的核心發現,是一個現在看得到、但明天可能就變的排序:資本支出佔營收比重最高的三巨頭,現在選擇權市場的結構偏向買權比賣權貴;比重最低的兩家,結構是傳統的賣權比買權貴。這跟「AI 燒錢等於崩盤風險被定價」的直覺剛好相反。

三個帶得走的重點:

第一,資本支出的多寡,跟選擇權市場現在怎麼幫這家公司的下跌風險定價,兩者的關係跟直覺相反,不是同向變動。

第二,這個排序背後至少有三種可能解釋:動能、機構避險部位的供需結構、還有純粹的雜訊,本文的資料無法拆解其中哪個是主因,也不該裝作能拆解。

第三,看一家公司的波動率,水準高不高跟形狀誰貴誰便宜是兩件事,只看水準會漏掉這次發現的東西。

這是 2026-07-05 的單一快照,到期日也只挑了一個。之後想追蹤這個排序會不會維持,需要用同樣方法重新抓一次比對,而不是憑印象假設它會一直這樣。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊