更精確的風險指標,反而讓你虧更多?ES 策略20年實測的反直覺發現

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

你以為「更精確地衡量風險」就能「更好地管理風險」?20 年的市場數據告訴我們: 速度,比精度更重要。

[提出: 用戶, 執行: Claude]

那通慢一拍的保險電話

想像你開車出了小事故,馬上打電話報案。保險公司有兩種處理方式:

A 保險公司(快速但粗略) :「我們先估算你的車損大約多少,48 小時內派人勘查,先讓你有個初步方向。」

B 保險公司(精確但慢) :「我們需要調閱你過去五年所有理賠紀錄、當地事故統計、天氣因素……計算完整後再給你正確答案,大約需要兩週。」

你心想:B 家的理賠金額肯定比較準,但 你現在需要的是立刻知道能否租輛代步車 。

金融市場的風險管理,正面臨同樣的困境。

兩種「測量風險」的方式

一般投資人聽到「控制風險」,通常聯想到的是 波動率 ——也就是投資組合上下起伏的幅度。波動率好計算、反應快,就像保險公司的快速估算。

但金融學術界長期爭論:波動率有個根本缺陷,它把 上漲 和 下跌 一視同仁。對投資人來說,上漲怎麼算風險?真正可怕的只有 下行損失 。

於是,有一種更精確的指標誕生了: 預期損失(Expected Shortfall,簡稱 ES) ,俗稱「條件風險值」。

用白話說:ES 不看所有波動,它只問一個問題—— 「在最慘的 5% 情況下,我平均會虧多少?」

聽起來比波動率更精準、更貼近投資人真正在乎的下行風險。那麼,用 ES 來分配資產,效果應該更好吧?

我們用 20 年的真實數據(2006–2026 年,SPY 美股 + GLD 黃金,共 5,091 個交易日)做了實驗。

實驗結果:精確的 ES,反而輸了

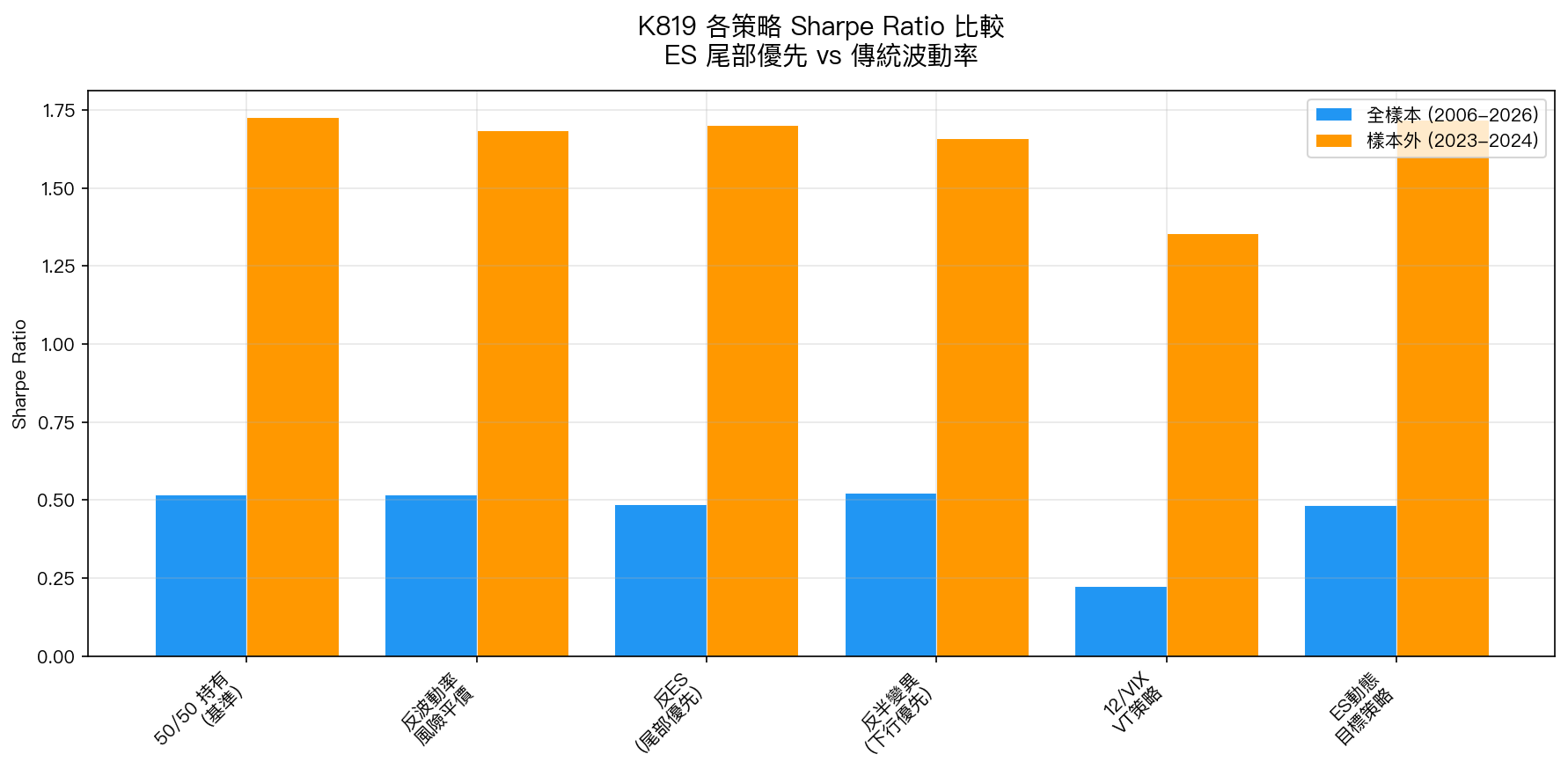

我們測試了六種策略,全都投資 SPY(美股)+ GLD(黃金):

| 策略 | 核心邏輯 | Sharpe(20年全期) |

|---|---|---|

| 50/50 簡單持有 | 各放一半 | 0.52 |

| 反波動率(風險平價) | 波動小的多放一點 | 0.52 |

| 反 ES(尾部優先) | 尾部損失小的多放 | 0.49 |

| 反半變異(下行優先) | 只看下行波動 | 0.52 |

| 12/VIX 動態調整 | 根據恐慌指數縮減部位 | 0.23 |

| ES 動態目標 | 把 ES 當作動態控制目標 | 0.49 |

看到了嗎? 用 ES 分配資產的策略(Sharpe 0.49),反而輸給最簡單的 50/50 持有(0.52),也輸給傳統波動率策略(0.52)。

更重要的是:在 2008 年金融海嘯期間,ES 策略的最大跌幅(-37.4%)比 50/50 基準(-36.6%)還要深。

圖:六種策略在 20 年全樣本與樣本外期間(2023–2024)的 Sharpe Ratio。ES 策略(反ES、ES動態目標)在全樣本期間均落後傳統波動率策略。

圖:六種策略在 20 年全樣本與樣本外期間(2023–2024)的 Sharpe Ratio。ES 策略(反ES、ES動態目標)在全樣本期間均落後傳統波動率策略。

為什麼更精確反而更差?答案是:ES 太慢了

這裡藏著一個深刻的道理。

ES 的計算方式,需要用 很長的歷史數據 才能估計出穩定的「最慘 5% 平均損失」。我們的實驗用了「擴展窗口」,也就是每天都把從 2006 年到現在的所有數據都考慮進去。

這樣算出來的 ES 當然很精確,但 精確的代價是遲鈍 。

舉個例子:2008 年雷曼兄弟倒閉,市場突然崩盤。此時 ES 策略「看」的是從 2006 年以來的長期尾部平均,而這段歷史大部分是相對平靜的時期,所以 ES 估計出來的危險程度偏低。

等到 ES 真正「感受到」危機嚴重性,已經是市場跌了好幾個月之後了。

反觀波動率呢? 波動率只需要最近 252 個交易日(約一年)的數據,對市場狀況的變化反應靈敏多了。當波動率飆升,投資組合自動減碼,保護效果更即時。

「B 保險公司」的困境

回到我們一開始的比喻:

ES 就像 B 保險公司,理賠金額算得超準,但你等不起。

波動率就像 A 保險公司,估算不完美,但該動的時候動得快。

在金融市場這個分秒必爭的環境中, 「當下的速度」勝過「歷史的精確」 。市場 regime(狀態)轉換的時候,不會等 ES 慢慢把舊歷史消化完再給你信號。

那投資人該怎麼辦?

這個實驗帶給一般投資人三個實用結論:

1. 不要迷信「更複雜的風險指標」 ES 在學術上確實比波動率更嚴謹,但嚴謹不等於有用。適合的指標是能即時反應市場變化的,不是算得最精確的。

2. 簡單策略有其道理 20 年數據證明,50/50 持有(Sharpe 0.52)和反波動率策略(Sharpe 0.52)打平、甚至略勝 ES 策略。簡單不代表不好。

3. 對「更精確」的承諾保持懷疑 很多金融產品會宣稱「用更先進的風險模型」,投資人要問的問題不是「這個模型精確嗎?」而是「 這個模型對市場狀況的反應夠快嗎? 」

結論

更精確的風險指標,不一定帶來更好的投資結果。

ES 失敗的根本原因不是它「不好」,而是它天生需要大量歷史數據才能穩定,這讓它在市場急速轉變時慢了半拍。

好的風險管理,需要在 精確性 與 反應速度 之間取得平衡。而 20 年的實際市場考驗告訴我們:當這兩者衝突時, 速度優先 。

本文基於實驗 K819(腳本:experiments/k819_tail_first_es.py,結果:experiments/k819_tail_first_es_results.json)。數據來源:yfinance 實證數據,期間:2006–2026,共 5,091 個交易日,SPY + GLD + ^VIX。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊