別再全押美股了!50/50 黃金配置的秘密:讓你的投資組合裝上安全氣囊

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

想像你有 100 萬元準備投資。你把全部放進美股 ETF(SPY),感覺自己搭上了全球最強的經濟列車。前兩年一切順利,帳戶持續成長,直到某天,市場突然暴跌 30%。你的 100 萬瞬間只剩 70 萬。

這時候你會怎麼做?恐慌賣出?咬牙死撐?

其實,有一個更聰明的方法,早在暴跌之前就能大幅降低你的痛苦: 把一半的錢放在黃金裡。

投資最大的敵人不是虧損,是「受不了」

大部分投資建議會告訴你「長期持有就好」。但他們沒告訴你的是:在 2020 年 3 月,美股一個月內暴跌 34%。在 2022 年,美股全年跌了 20%。

即使你「知道」長期會回來,當你看到帳戶從 100 萬變成 65 萬的時候,你的身體會替你做決定,恐慌、失眠、最終在最低點賣出。

你需要的不是更好的投資標的,而是一個「安全氣囊」,讓你在撞擊時不會受重傷,才能繼續在路上開車。

黃金就是你投資組合的安全氣囊。

50/50:最簡單卻最有效的配方

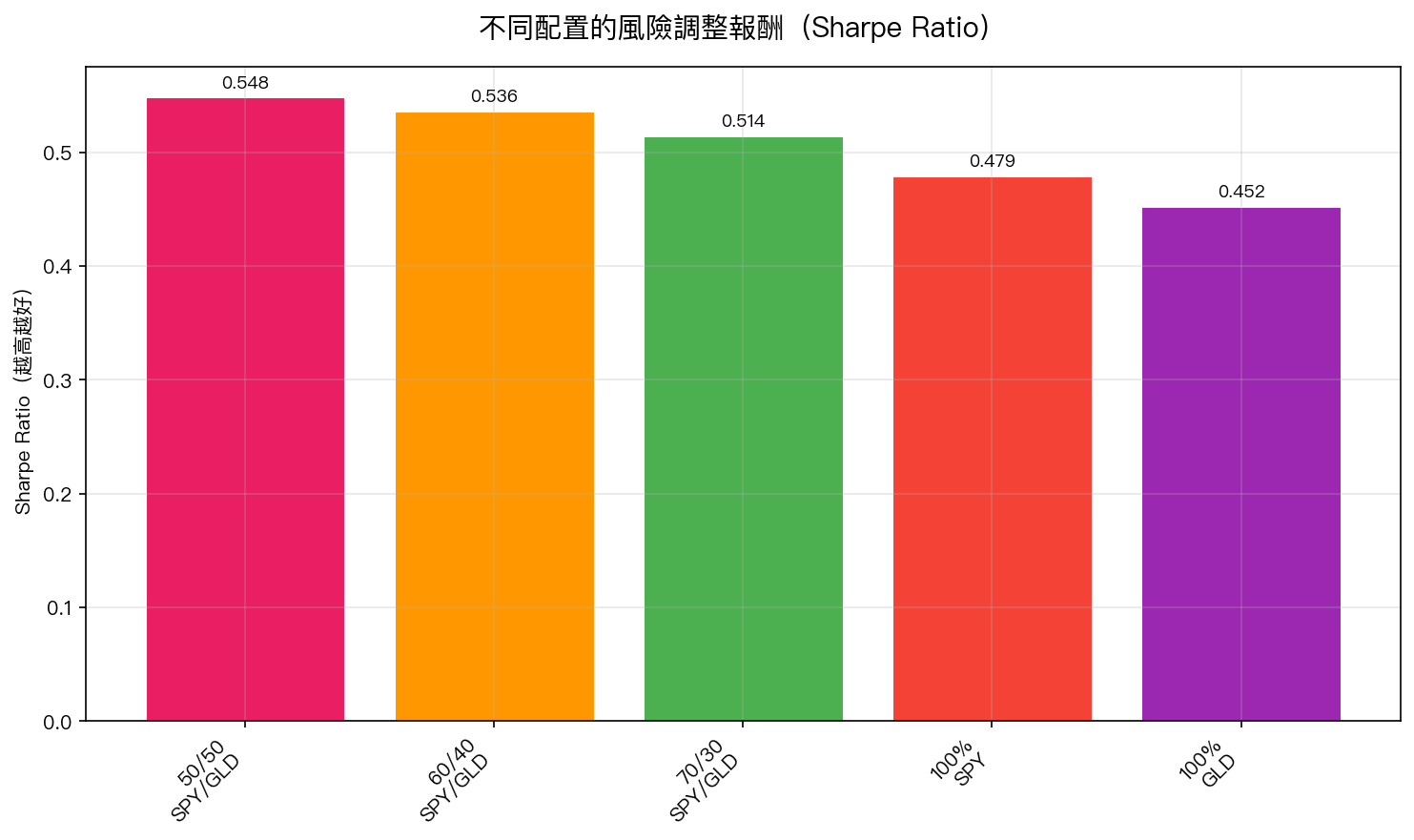

我們用 20 年的真實數據(2006 年到 2026 年),測試了各種美股和黃金的比例組合。結果令人驚訝:

50% 美股(SPY)+ 50% 黃金(GLD)是風險調整後表現最好的靜態配置。

這張圖清楚地顯示:50/50 的 Sharpe Ratio(衡量「每承受一分風險能賺多少」的指標)是所有組合中最高的。比全押美股好、比 60/40 配置好、甚至比全押黃金也好。

你可能會想:「黃金真的有那麼厲害?」

答案是: 不是黃金厲害,是這兩樣東西放在一起特別厲害。

為什麼是 50/50?不是 60/40?

這裡有一個漂亮的科學原因。

美股的波動程度大約是 19.3%,黃金的波動程度大約是 18.3%。 兩者的波動幾乎一樣大!

在資產配置的理論中,當兩樣資產的風險差不多,最佳比例就是各半,這叫做「風險平價」(Risk Parity)。通常計算風險平價需要複雜的模型和數學,但在 SPY 和 GLD 的情況下,大自然替我們做好了:50/50 就是最佳答案。

更棒的是,我們的研究發現: 用複雜模型算出來的「最佳比例」,反而比簡單的 50/50 差。 為什麼?因為模型會受到估計誤差的干擾。簡單粗暴的對半分,反而避開了過度擬合的陷阱。

這就像做菜,有時候鹽巴隨便撒一把,味道反而比精準秤量 3.752 克更好。

真正的魔法:黃金在崩盤時不會跟著跌

投資組合最怕的不是「某一項跌了」,而是「全部一起跌」。

美股和黃金在過去 20 年的平均相關性只有 0.057——接近零。這意味著美股大跌的時候,黃金通常不會跟著跌。事實上,在市場恐慌期間,黃金和美股的相關性甚至會變成負數,美股跌,黃金反而漲。

這就是安全氣囊的原理: 車子(美股)撞牆的時候,氣囊(黃金)膨脹起來保護你。

你的帳戶跌幅從可能的 -35% 降到 -22% 左右。這 13 個百分點的差異,就是你能繼續安穩睡覺、不在最低點恐慌賣出的關鍵。

那不會少賺很多嗎?

這是最常見的擔心。「黃金又不像股票會成長,放一半在黃金,長期會不會少賺很多?」

答案是: 沒有少多少。 50/50 組合的年化報酬大約 10-11%,全押美股大約 11-12%。差距不到 1%。

但你換來的是:

- 更平穩的報酬曲線 (不會大起大落)

- 更小的最大跌幅 (你能撐得住)

- 更高的風險調整報酬 (每分風險賺更多)

- 更好的睡眠品質 (這個無價)

如果你是那種市場跌 10% 就開始焦慮的人(大部分人都是),50/50 能讓你真正做到「長期持有」,因為你根本不需要忍受那麼大的痛苦。

具體怎麼做?

操作非常簡單:

- 開一個美股券商帳戶 (台灣投資人可用海外券商或複委託)

- 把投資資金分成兩半

- 一半買 SPY (美股大盤 ETF)

- 一半買 GLD (黃金 ETF)

- 每半年或一年重新平衡一次 (哪邊漲多了就賣一點補到另一邊)

就這樣。不需要盯盤、不需要看 VIX、不需要判斷市場方向。

重點回顧

50/50 SPY + GLD 不是要讓你賺最多,而是讓你「撐得住」。

投資最大的敵人從來不是市場波動,而是你自己在恐慌時做出的決定。一個讓你睡得著的配置,遠比一個讓你夜夜驚醒的「最高報酬」配置更有價值。

下次有人問你「怎麼投資最好?」,你可以告訴他:「各買一半,然後去忙你的生活。」

本文基於實驗 K702/K704 的實證結果(數據來源:yfinance,期間:2006-2026)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊