借錢買正二,最該怕的不是賠光,是「賣也賣不掉」的那一年

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

借錢買正二,最該怕的不是賠光,是「賣也賣不掉」的那一年

有位讀者看完我們上一篇「單筆 vs 分批」之後,在 FB 留了一串很實在的問題。他問的是 00631L(元大台灣50正2),就是那檔幫你把台灣 50 的每日漲跌放大兩倍的槓桿 ETF。他的問題我幫他拆成四個:

第一,現在大盤在高位,槓桿的話還是該一次買進嗎?第二,如果一次買進的錢是信貸借來的呢?第三,要不要留一筆加碼金,跌下來再補?第四,他自己有個直覺,槓桿跌 50% 要漲 100% 才回本,這個直覺對不對?

我們拿真實的 00631L 資料,從 2014 年 10 月一路跑到 2026 年 6 月,把這四個問題逐一算給他看。先講結論:他那個「跌 50 漲 100」的直覺完全對,而且槓桿讓它更狠。但接下來幾個問題的答案,可能跟很多人想的不一樣。

數字全部來自實際回測,我會邊講邊標。文末有完整的資料來源跟一句很重要的免責,這是研究跟風險教育,不是要你借不借、買不買,那是你自己的財務決定。

先回答直覺:跌 50 漲 100,槓桿讓它更難爬回來

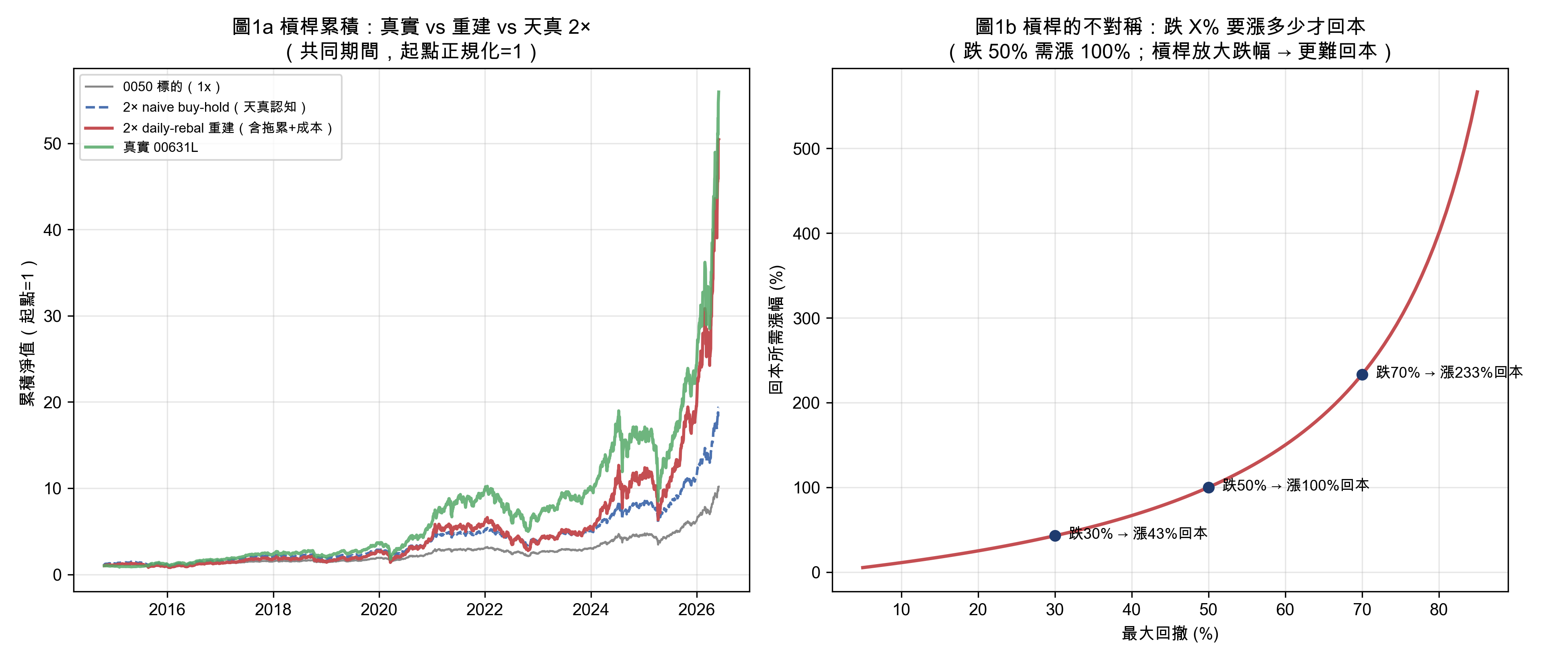

讀者的直覺是對的。任何資產跌掉一半,要漲回原點就得翻倍。這不是槓桿才有的事,是數學本身。跌 30% 要漲 43% 才回本,跌 50% 要漲 100%,跌 70% 要漲 233%。跌得越深,回本要的漲幅就越不成比例地暴衝。

槓桿讓你更容易掉進深水區。00631L 史上最大的一次回撤是 −55.1%,也就是從高點一路砍到只剩四成多。要從這個坑爬回原點,得漲 +123%。它的標的 0050 同期間最深只跌 −33.8%,回本要漲約 51%。同一個市場、同一段時間,槓桿把「跌下去」跟「爬回來」這兩件事都放大了。

這裡要補一個讀者沒問、但一定要懂的東西:波動率拖累。白話講,2x 槓桿 ETF 不是把你「總共」的報酬放大兩倍,它是把你「每一天」的漲跌放大兩倍,然後每天結算重來一次(這叫每日重置)。市場上上下下震一輪,你今天放大兩倍跌、明天放大兩倍漲,來回幾次之後,本金會比「單純把報酬乘以二」少一塊。這塊被磨掉的就是拖累。

我們算過,00631L 這種 2x 每日重置結構,每年的拖累大約是 −4.63%(理論值),實際資料量出來是 −4.64%,兩個數字幾乎貼死。這是個很乾淨的驗證。

但這裡有個 nuance 一定要誠實講,不能只嚇人。拖累不是「每年穩賠 4.6%」,它是一股「每年的逆風」。在市場一路往上、趨勢很強的時候,每日重置的複利效果反而幫你,槓桿可能跑贏「單純買兩倍放著不動」。我們從 0050 重建一條模擬的 2x 每日重置序列,11 年下來終值是 57.65 倍,跟真實的 00631L 終值 55.96 倍幾乎一樣(比值 1.03,這也順便證明我們的模型是對的);而「買兩倍放著不動」那條只有 19.36 倍。看到沒,在這段台股長多的日子裡,每日重置反而贏了。

拖累真正吃掉你的,是市場在高檔來回盤整、波動大但沒方向的那種期間。所以「槓桿一定長期吃虧」是個誤會,但「槓桿在盤整期會被慢慢磨」是真的。

上圖左邊是回本所需漲幅隨跌幅暴衝的曲線,右邊是 2x 每日重置與「買兩倍放著」在強趨勢下的終值對比,可以看出拖累是逆風,不是穩賠。

高位進場,槓桿的話還是該一次買進嗎

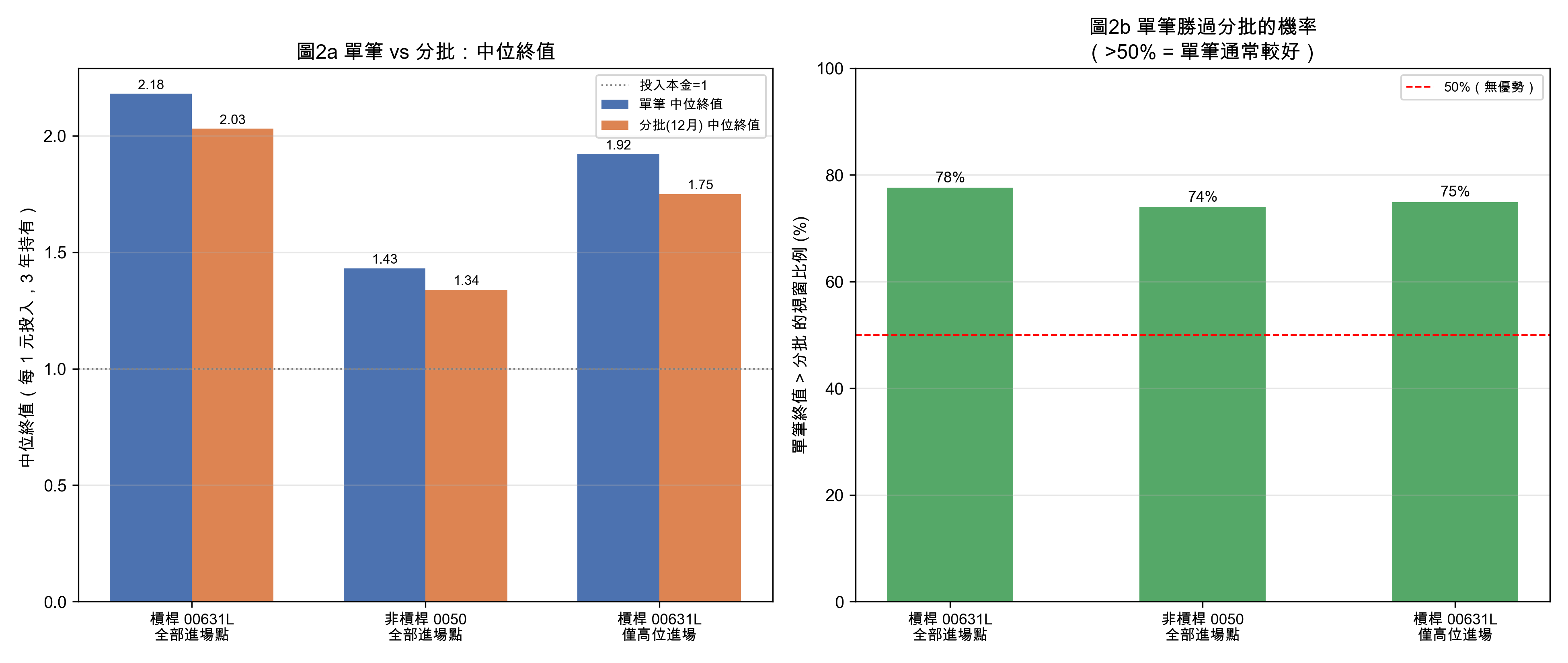

讀者擔心現在大盤創高,是不是該分批進去比較穩。我們直接比了兩種做法:單筆(t0 那天把錢全投)跟分批(分成 12 個月,每月初投 1/12)。持有 3 年,用真實歷史路徑滾動測,槓桿這邊有 2070 個視窗。

| 做法 | 單筆勝過分批的機率 | 單筆中位終值 | 分批中位終值 | 單筆中位最大回撤 |

|---|---|---|---|---|

| 00631L 槓桿 | 78% | 2.18 | 2.03 | −51% |

| 0050 非槓桿 | 74% | 1.43 | 1.34 | −26% |

結果有點反直覺:槓桿不但沒有翻轉「單筆比較好」的結論,還把單筆的優勢拉得更開。槓桿下單筆贏的機率是 78%,比非槓桿的 74% 還高。

道理不難懂。台股這段長期是往上走的,分批的代價就是你慢慢進場、錯過了早期的漲幅,而槓桿把「早點全進、吃滿整段趨勢」的好處又放大了一遍。所以期望值這一格,單筆贏。

但代價寫在最後一欄:單筆的中位最大回撤是 −51%。分批因為是慢慢建倉,過程中的回撤比較淺。單筆贏的是「最後算總帳」,輸的是「中間那段煎熬」。

那高位進場呢?我們把進場點篩成「價格站上近一年高點的 95% 以上」,槓桿這邊剩 850 個高位視窗。

| 做法 | 高位視窗數 | 單筆勝率 | 單筆中位終值 | 分批中位終值 |

|---|---|---|---|---|

| 00631L 槓桿(高位) | 850 | 75% | 1.92 | 1.75 |

| 0050 非槓桿(高位) | 1836 | 70% | 1.40 | 1.33 |

高位確實比較不利。單筆中位終值從全進場的 2.18 掉到 1.92,賺得少了。但單筆的勝率還有 75%,依然贏過分批。高位進場讓你賺得少、回撤更兇,但還不足以把結論翻成「分批比較好」。台股長期向上的這股力量,讓「在高點一次買」多半還是勝過「分散到接下來 12 個月慢慢買」。

上圖是單筆與分批在 3 年後的終值分布,槓桿與非槓桿並列:槓桿把單筆的中位終值拉高,也把下緣的回撤拉深。

最危險的一塊:用信貸借錢全押

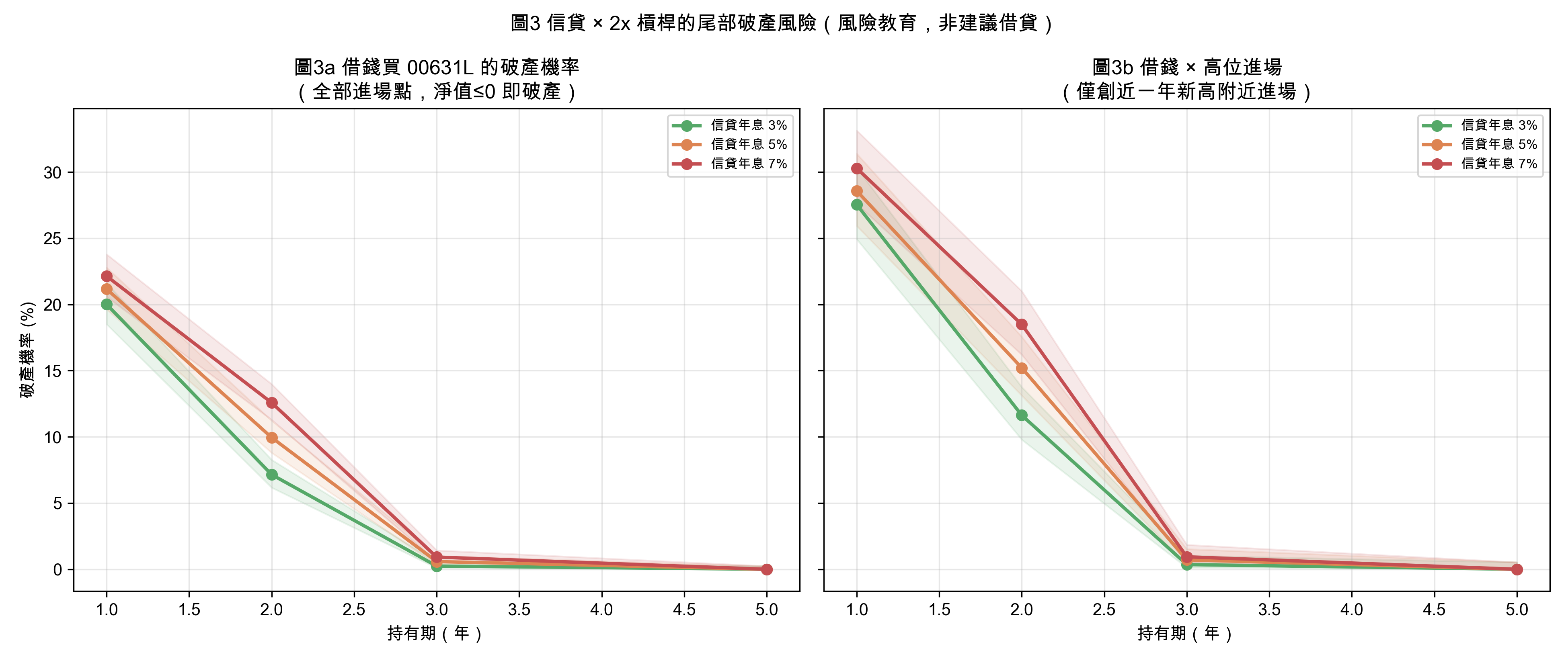

這題是讀者問得最對、也最該小心的一塊。前面講的都是「你拿自己的閒錢」,現在換成「借來的錢」,整個風險的長相就變了。

我們設定借 1 元全押 00631L,台灣信貸年息抓 5%(也跑了 3% 跟 7%,差別只有幾個百分點)。淨值的算法是「持有部位的市價 − 還沒還的本利」。我們報兩個數字:一個是「到期還不還得清」(到期淨值是不是負的,叫資不抵債),一個是「過程中有沒有一度還不清」(進場後任一天淨值轉負,叫期間曾資不抵債)。

| 持有期 | 到期資不抵債率 | 期間曾資不抵債率 | p5 到期淨值(每借 1 元) |

|---|---|---|---|

| 1 年 | 21% | 91% | −0.28 |

| 2 年 | 10% | 94% | −0.06 |

| 3 年 | 1% | 94% | +0.39 |

| 5 年 | 0% | 94% | +1.50 |

先看「到期」這欄。借錢押 1 年,五次裡有一次(21%)到期時帳上是還不清貸款的狀態。撐到 3 年降到 1%、5 年降到 0,時間拉長,台股的長期趨勢把你救回來了。p5 那欄是「最壞的 5% 情況」:1 年期最壞會虧掉借款的 28%,但 5 年期最壞情況反而還能淨賺 1.5 元。

問題出在中間那欄,「期間曾資不抵債」。不管你打算撐多久,這個數字都高達 91% 到 94%。意思是:你借錢買槓桿,幾乎一定會經歷一段日子,那段日子裡如果你把部位賣掉,賣到的錢還不夠還貸款。

這才是借錢買槓桿最致命的地方。到期算總帳你多半還得起,但過程中你幾乎一定會踩進「現在賣掉也填不平」的窟窿。而人在那種時候,失業了、家裡急用錢、或者單純心理撐不住,被迫在那一刻變現,虧損就從帳面變成真的,永遠補不回來了。長期趨勢救得了「撐得住的人」,救不了「被迫下車的人」。

如果是高位進場再加上借錢,短期更糟。高位進場讓 1 年到期資不抵債率從 21% 升到 29%,2 年從 10% 升到 15%。創高的時候借錢押短線,等於把尾部風險又往上頂了一截。

對照一下非槓桿借錢(0050、1 年):到期資不抵債率約 29%,最壞 5% 虧 20%。頻率上跟槓桿差不多,但槓桿的尾巴更深、過程中的波動更折磨人。槓桿的危險主要不在「賠錢的機率」,而在「賠的幅度」跟「過程有多難熬」。

上圖是不同持有期、不同利率下的到期資不抵債率與期間曾資不抵債率:到期那條隨時間下滑,過程那條卻一直貼在九成以上。

講白一點:這一段是把風險量化攤給你看,不是建議你借或不借。借貸要不要做,牽涉到你自己能扛多少、家裡的現金流、心理承受度,這些只有你知道,我們不替你下這個決定。

留一筆加碼金,跌了再補,有用嗎

讀者最後問要不要保留一部分現金當加碼金,等跌下來再進。我們測的版本是:留 30% 現金在手上,等部位從它自己的高點回落 20% 時,一次性把這 30% 補進去。

| 情境 | 加碼勝過全投的機率 | 中位終值(全投 / 加碼) | p5 下尾終值(全投 / 加碼) |

|---|---|---|---|

| 全部進場 | 42% | 2.18 / 2.17 | 1.55 / 1.56 |

| 高位進場 | 51% | 1.92 / 1.87 | 1.50 / 1.48 |

在這段資料裡,留加碼金沒有明顯幫上忙。中位終值幾乎打平(2.18 對 2.17),連最壞情況的下尾保護也幾乎沒差(1.55 對 1.56)。高位進場時加碼略微佔上風(勝率 51%),但這點差距在雜訊範圍內,不能當成「高位就該留加碼金」的證據。

為什麼沒用?因為在一個長期往上的市場,你留著 30% 現金等回落,多半是在等一個「不夠深」或「太晚才來」的回檔。等待的這段期間,那 30% 現金沒在市場裡賺錢,這個機會成本剛好把「逢低買到便宜」的好處抵銷掉了。留現金有它的代價,而這段樣本裡,代價跟好處差不多大。

要提醒的是,這個結論綁死在「台股這段長多」的前提上。如果未來是個一路往下或長期盤整的市場,留現金等加碼的價值可能就完全不同。

一個最大的限制,必須講清楚

上面所有數字都建立在 00631L 從 2014 年 10 月以來的真實資料上。這段期間經歷過 2015 股災、2018、2020、2022,但它沒有經歷過 2008 那種等級的崩盤。

這是個要命的缺口。我們算出來的破產率、資不抵債率,很可能是被低估的,因為樣本裡缺了最慘的那種空頭。而且這 11 年多剛好是台股的長多段,前面所有「單筆贏、長期救得回、加碼沒用」的結論,都是在「市場長期往上」這個背景下成立的。

如果未來進入長期空頭或長期盤整,故事會不一樣:波動率拖累在那種環境會吃掉更多報酬,借錢的資不抵債率也會比這裡算的更高。把這篇的數字當成「台股長多情境下的下限風險」來看,比較安全。

另外幾個技術性的保守假設:我們的信貸模型假設沒有 margin call 強制平倉(因為信貸是無擔保的個人債),但真實的融資戶有維持率追繳,會比模型更早被強制變現,所以模型可能還低估了被迫下車的時點。分批的未投入現金也假設不計息(保守處理),真要放定存會讓分批表現稍微好看一點。

給讀者四個問題的直接答案

跌 50 漲 100 的直覺對不對:對,而且槓桿讓它更嚴重,00631L 史上最大回撤 −55%,要漲 123% 才回本。

高位、槓桿,單筆還是分批:數據上單筆還是贏(高位 75%、全進場 78%),槓桿沒翻轉這個結論。但你贏的是期望值,輸的是過程中 −51% 回撤的煎熬。

信貸借錢全押:這是最危險的。短期(1 年)到期還不清的機率 21%,高位進場升到 29%;而且不管撐多久,過程中幾乎一定(91% 以上)會踩進「現在賣也還不清貸款」的窟窿。要不要借,是你自己的財務決定,我們只負責把數字攤給你看。

加碼金有沒有用:這段樣本裡沒明顯幫助,留現金的機會成本抵銷了逢低加碼的好處。但這結論綁在台股長多的前提上。

資料來源 :00631L.TW(2014-10-23 ~ 2026-06-01,2827 個交易日)、0050.TW(2009 起,重建 2x 每日重置模型與非槓桿基準)、^TWII(1997 起,交叉檢核資料壞點與拉長歷史)。資料取自 yfinance,已用 TWII 交叉檢核修復供應商 scale-break 壞點。回測為滾動歷史視窗、3 年持有期、分批設定 12 個月、信貸年息 3%/5%/7%、固定隨機種子 seed=20260602,機率附 Wilson 95% 信賴區間。對應實驗 K1411。

免責聲明 :本文為波動率與風險的研究與教育內容, 不構成任何投資建議 。槓桿型 ETF 具有波動率拖累與深度回撤風險,使用信貸等借貸資金投資會進一步放大尾部風險與被迫變現的可能。所有結論受限於本文揭露的樣本期間(不含 2008 等級崩盤),對未來市場不必然成立。投資與借貸決策請依個人財務狀況、風險承受度審慎評估,必要時諮詢合格的專業人士。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊