同樣遇到壞消息,台股 5 檔代表股的波動反應差了快 7 倍

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

同樣遇到壞消息,台股 5 檔代表股的波動反應差了快 7 倍

很多投資人聽到「台股遇到利空時波動會放大」,腦中會把所有股票想成同一種反應。

K1302 這次把 5 檔常見台股代表標的拉回同一套估法、同一段資料、同一個比較口徑,答案很直接:差很多。

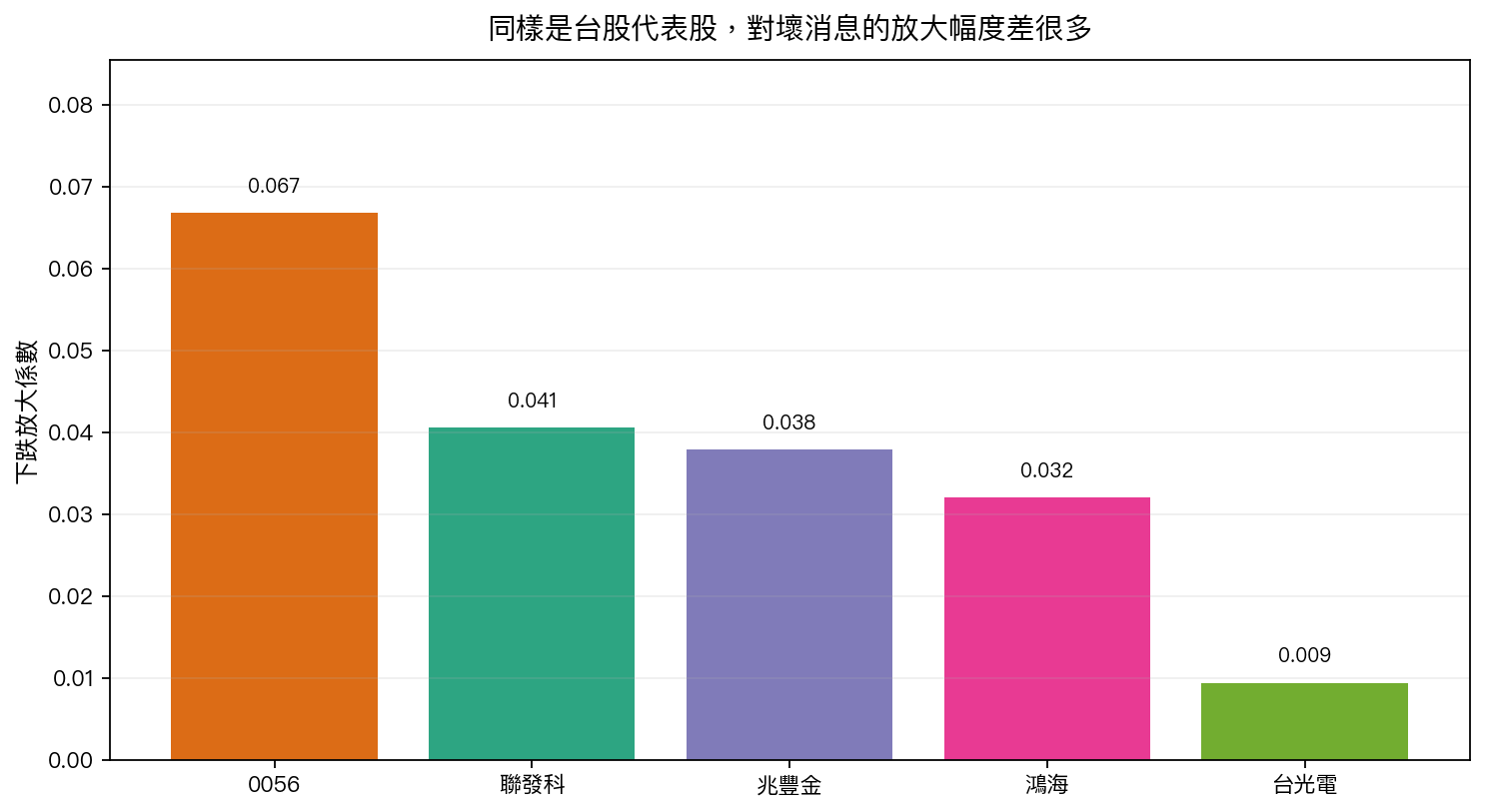

在 2008 到 2024 這段共同樣本裡,0056 的下跌放大係數約 0.067 ,台光電只有 0.009 。前者大約是後者的 7 倍 。聯發科落在 0.041 ,鴻海 0.032 ,兆豐金 0.038 。同樣叫做「台股個股」,對壞消息的波動反應並沒有整齊劃一。

這個差距值得注意,因為很多市場敘事會把「台股」講成一整塊。新聞大跌時,我們很容易把大盤情緒直接投射到每一檔股票身上,好像所有標的都會同步進入高震盪狀態。

資料沒有支持這種想像。

0056 的反應最明顯,聯發科排第二。台光電接近零,代表在這段樣本裡,它對壞消息帶來的額外波動放大並不突出。你如果只看大盤 headline,很容易錯估手上部位真正暴露在哪一種風險裡。

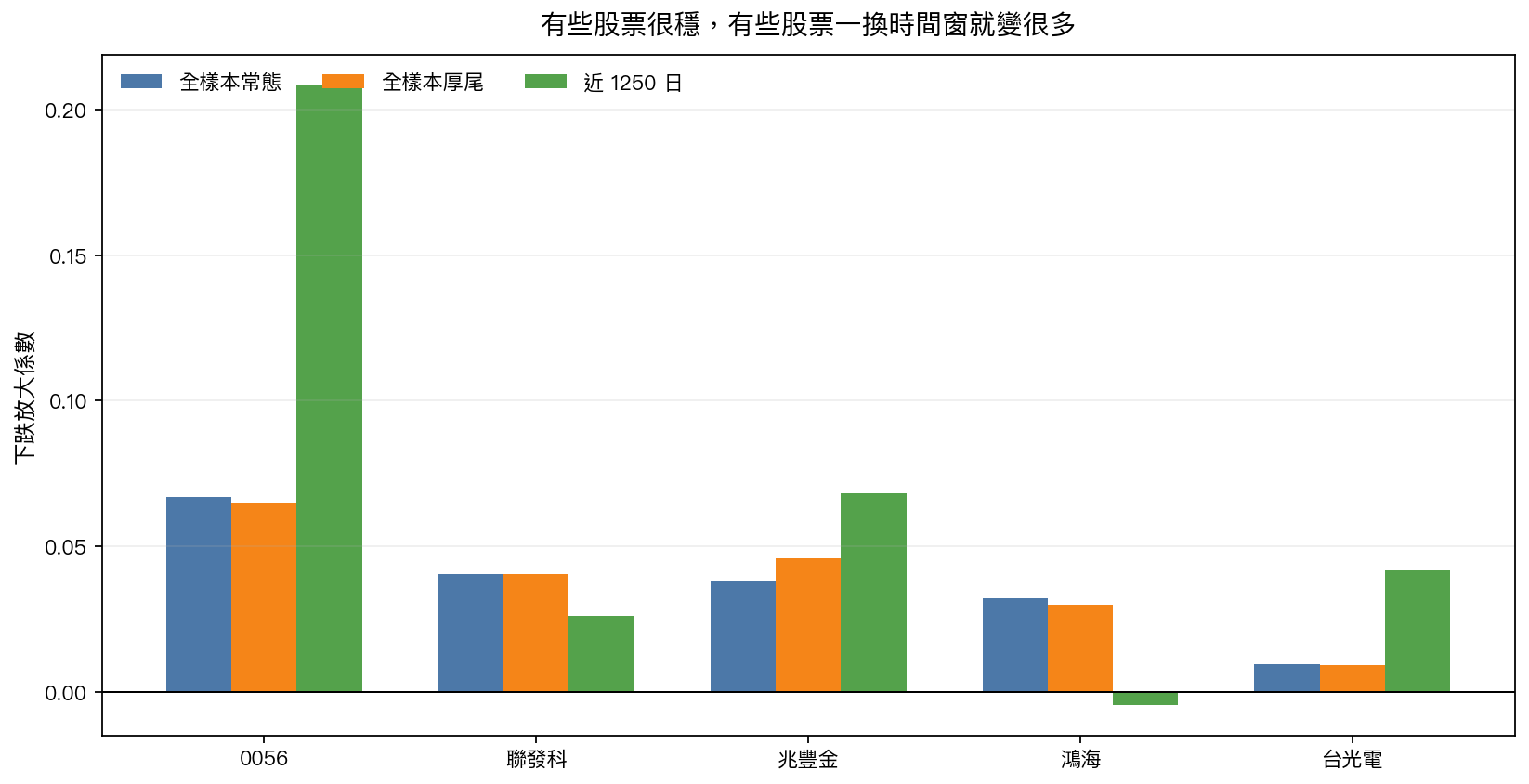

第二張圖更有意思。它把同一批股票放進三種檢查方式裡:全樣本常態、全樣本厚尾、近 1250 個交易日。結果顯示,有些股票很穩,有些股票一換時間窗就差很多。

聯發科在三種設定下都維持正值,算是相對穩。0056 在近 1250 日那一欄衝到 0.208 ,代表最近幾年的壞消息放大更明顯。鴻海則出現另一種情況:長樣本是正值,近 1250 日接近零下方,表示它最近這段時間的反應沒有舊樣本那麼一致。

這對一般投資人有三個提醒。

第一,不要把「台股風險」當成單一物件。大盤、ETF、電子權值股、金融股,壞消息來的時候,放大的速度和幅度都可能不同。

第二,分散持有很多股票,不等於你已經分散了「壞消息放大」這件事。如果你手上的部位剛好集中在反應比較敏感的標的,帳面體感會和你想的很不一樣。

第三,看歷史數字時,要先問比較口徑有沒有一致。這次 K1302 的價值,不是做出一個更聳動的新故事,而是把幾檔股票放回同一條尺上量。尺一樣,差異才有解讀價值。

這篇文章也順手提醒一件常被忽略的事:市場上很多「台股都怎樣」的說法,實際上只代表大盤或某一兩個熱門標的。你真的持有的是哪一類資產,會決定你在壞消息來的那天感受到多大的震動。

如果你想把一句話記住,可以記這句:

台股有共同情緒,但每一檔股票承受那個情緒的方式,差很多。

資料來源

本文基於實驗 K1302(experiments/k1302/k1302.py;結果檔 experiments/k1302/k1302_results.json)。資料期間為 2008-01-01 至 2024-12-31,樣本為 5 檔台灣標的日報酬,主要來源為論文資料檔與 yfinance 快取股價資料。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊