🌡️ 事件溫度計|7/17 大跌前,預警燈亮了嗎?把自家論文拿去對答案

讀者互動

0 次瀏覽,登入會員可按讚與收藏。

7 月 17 日星期五,台股加權指數收 42,671 點,單日跌 6.47%。一週合計跌了 5.9%,是 2025 年 4 月關稅衝擊以來最重的一週。

跌完之後,最自然的問題是:有沒有什麼東西,其實早就在示警?

這一題我們有私房工具。VolPred 的研究團隊今年有一篇論文獲期刊接受,主題就是「大跌之前,風險的組成會先變形」。與其空談,我們直接把論文的方法丟進這次的台股,對答案。順便做了一件更狠的事:把同一套訊號放回台股過去 29 年、30 次崩跌,看它的戰績到底如何。這是實驗 K1732,數字都可以追。

先講方法:風險有三種成分,大跌前比例會變

多數風險模型只盯一個東西:波動率。市場動得越厲害,風險越高。直覺,但不夠。

報酬分配還有另外兩個維度。偏態,講的是分配歪向哪邊,負偏態代表暴跌比暴漲更容易出現。峰態,講的是尾巴厚不厚,峰態高代表極端事件比常態分配預期的更常見。2008 年、2020 年這種等級的下跌,事前波動率往往還算平靜。論文追問的正是:另外兩個維度會不會先變形。

論文用 Cornish-Fisher 展開式把風險值(VaR)拆成三塊:波動率、偏態、峰態各自的貢獻,然後追蹤每一塊的「影響份額」隨時間怎麼消長。核心發現是一個反直覺的型態:危機前,市場給峰態的份額(IS_k)會系統性萎縮,論文樣本裡七到十成的指數都出現這個現象。白話說,越接近出事,市場越把尾部風險當不存在。份額的 20 週均線跌破 30 週均線,就是所謂的死亡交叉,論文把它當成預警燈。

另一組訊號是「敏感度」(β):VaR 對偏態、峰態變動的反應強度。論文在 19 個全球指數、三次危機裡驗證,β 的死亡交叉在危機前亮燈的比率最高。

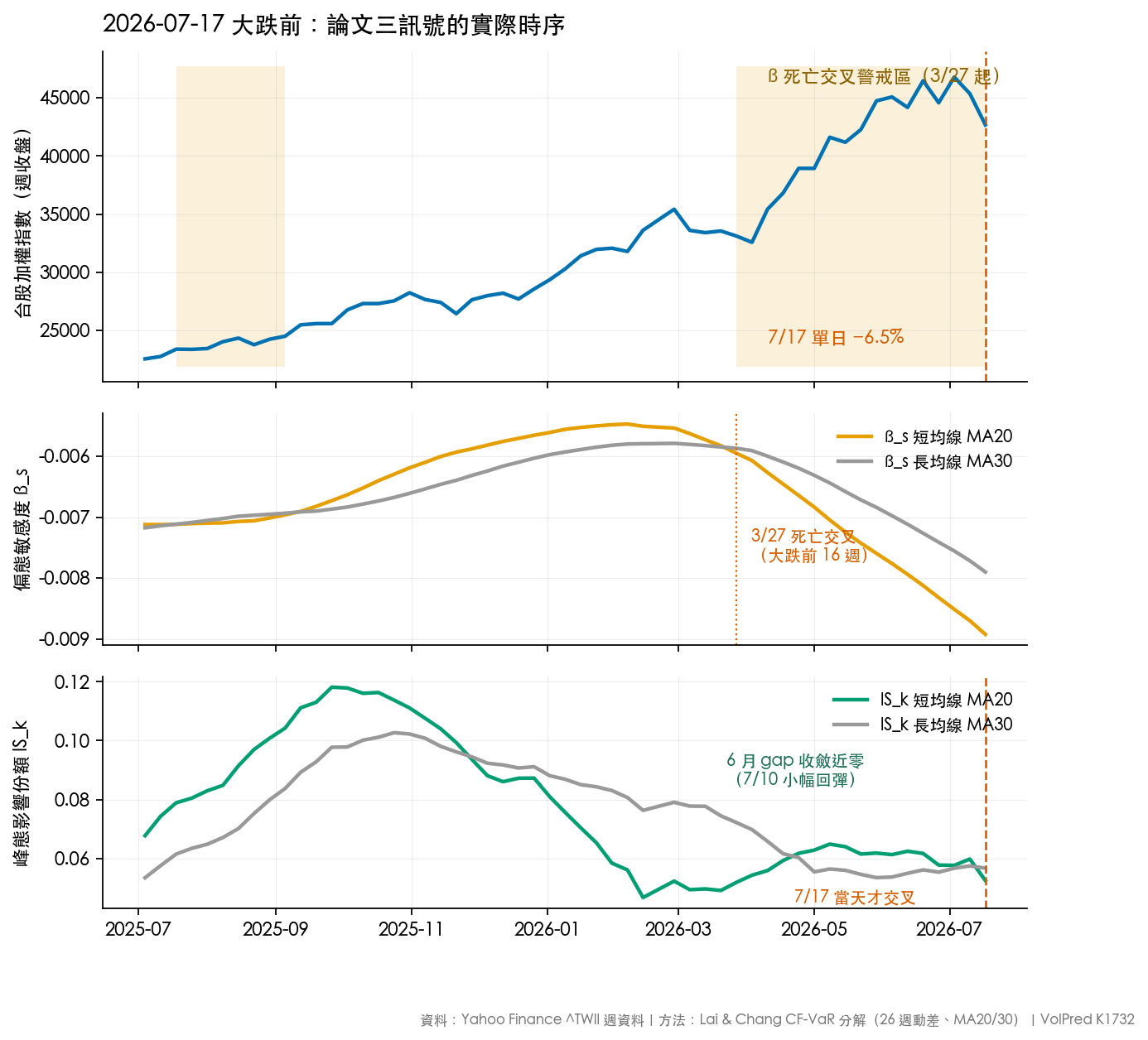

這次的台股:一盞燈提前 16 週亮了,另一盞當天才亮

把 1997 年以來的台股週資料照論文規格算一遍(26 週滾動動差、MA20/MA30),時間線長這樣:

偏態敏感度 β_s 在 3 月 27 日死亡交叉,距離 7/17 整整 16 週,之後一路處於警戒狀態沒有解除。峰態敏感度 β_k 在 4 月 3 日跟進,提前 15 週。如果你在看這兩盞燈,大跌前三個多月它們就亮了。

峰態份額 IS_k 走的路完全不同。它的均線差距從 5 月底的 +0.0083 一路縮到 7 月 3 日的 +0.0010,眼看要交叉,7 月 10 日卻小幅回彈到 +0.0023,最後在 7/17 當天才正式翻負。依論文自己的判準(交叉須在事件前至少 3 週,且交叉前 6 週持續收斂),這次 IS_k 算不上有效的提早預警。它比較像當天到場補刀確認的法醫。

講到這裡,故事對 β 很有利。但單一事件的故事,在統計上什麼都不是。所以我們對了 29 年的答案。

29 年、30 次崩跌的成績單:和單一事件的印象相反

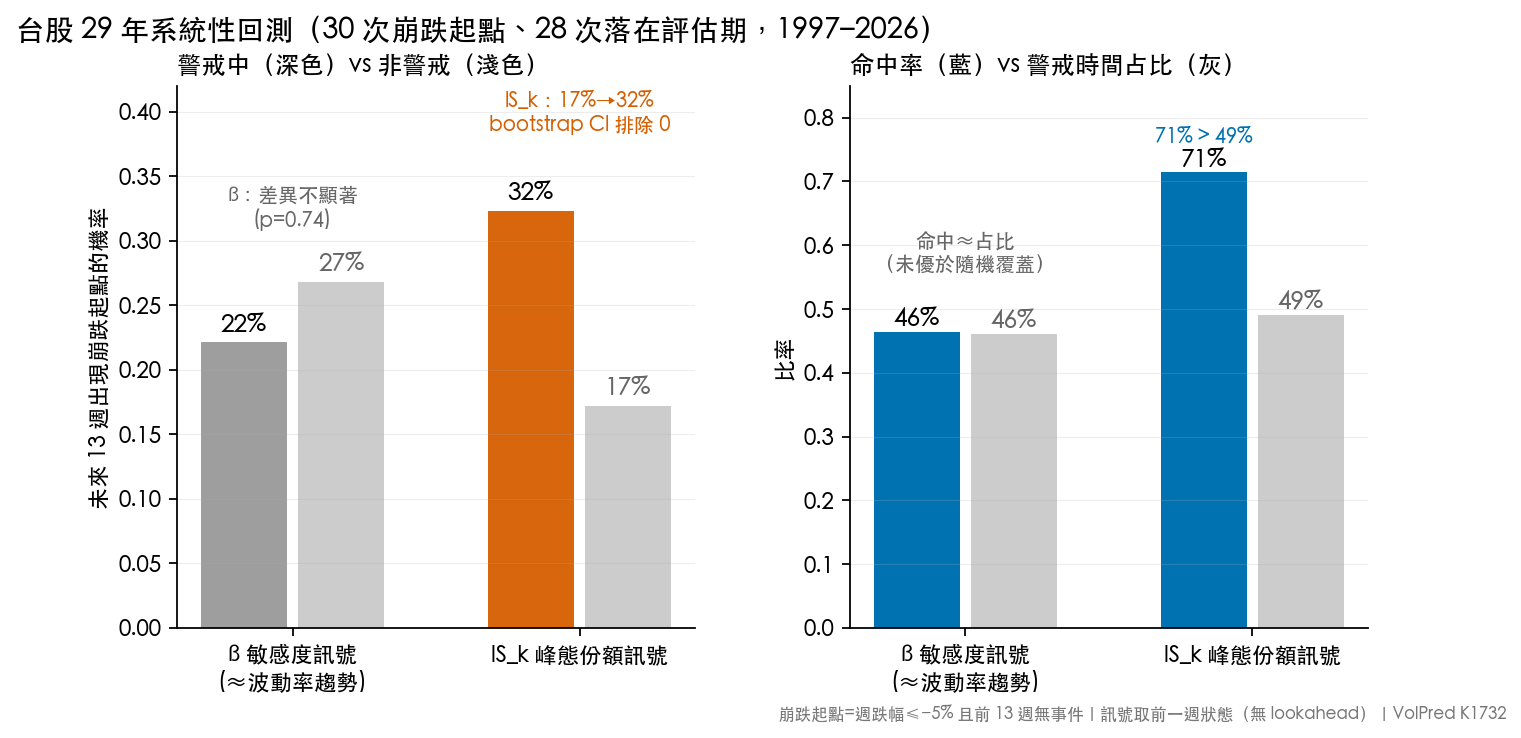

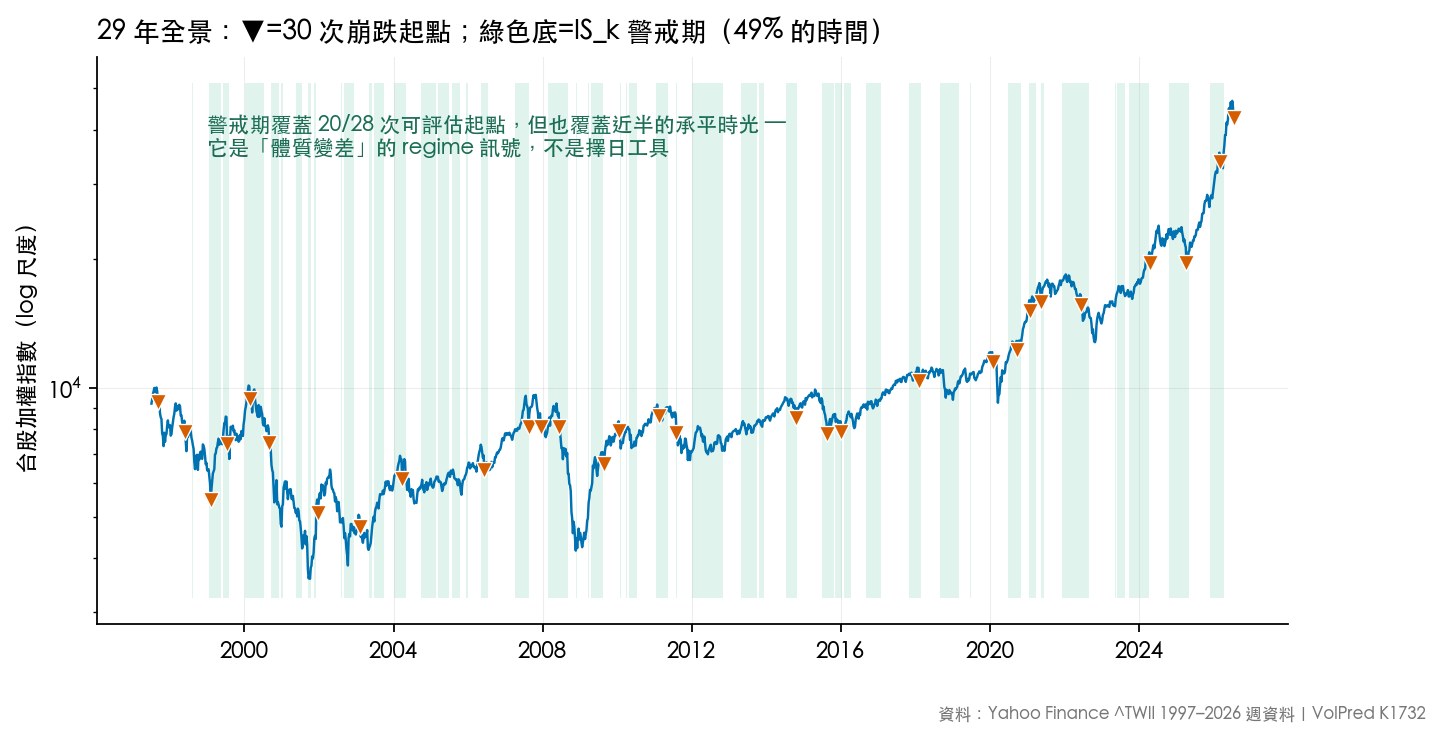

我們把「崩跌起點」用機械規則定義死:單週對數報酬跌破 −5%,且前 13 週沒出過事,才算一次新的崩跌起點。1997 年以來台股共 30 次(訊號暖機後可評估 28 次),涵蓋 2000 科技泡沫、2008 金融海嘯、2011 歐債、2015/8 人民幣衝擊、2018/2 波動率風暴、2020 疫情、2022 升息、2025/4 關稅戰,一路到這次。訊號一律只用崩跌前一週的資訊評估,杜絕後見之明。

結果和單一事件的印象整個反過來:

IS_k 才是撐得住檢定的那個。它處於警戒的週,未來 13 週出現崩跌起點的機率是 32.3%;非警戒的週只有 17.2%,約 1.9 倍。統計檢定站得住(單尾 p = 0.0138,三個訊號一起校正後仍過 5% 門檻)。要說清楚的是,我們檢定的是每個訊號各自與後續崩跌的關聯,三盞燈裡只有它過關;訊號彼此之間誰優誰劣,沒有做直接檢定。28 次可評估的崩跌起點,它事前亮燈的有 20 次,命中率 71.4%,其中 17 次滿足論文「提前至少 3 週」的判準,領先時間中位數 12 週。

β 呢?命中率 46.4%,數字乍看不差。問題在它亮燈的時間佔全部週數的 46.1%。命中率和覆蓋率幾乎相同,統計檢定也是同樣的答案(p 約 0.7):在這份回測裡,看不出它比同樣覆蓋率的隨機警戒多告訴你什麼。

為什麼會這樣?我們把 β 的公式拆開才發現,β_k 在數學上就是波動率乘一個常數,它的死亡交叉「恆等於」波動率均線向上交叉。β_s 的走勢也與波動率高度重疊(相關係數 0.97)。所以 β 亮燈的實際意思接近「波動率趨勢向上」。波動率上升時常出事沒錯,但它上升的時間太多了,警報一半時間都在響,響到你不會想理它。3 月底那次亮燈確實在大跌前,但 4 到 6 月台股單週漲逾 5% 出現了五次,一路警戒一路漲。

這跟論文的跨國結論矛盾嗎?其實不。論文的驗證方式是事件研究:先站在已知的危機上,回頭看訊號有沒有先亮。這種設計天生不計誤報。我們這次補上的正是誤報的帳本,答案是 β 的帳本很難看,IS_k 的帳本撐得住。論文在跨市場資料裡也指出,IS_k 對金融體系內生的危機有獨到之處,台股 29 年的證據與它方向相容。不過單一市場的設計分不出危機是內生還是外生,這只能算相容,稱不上驗證。

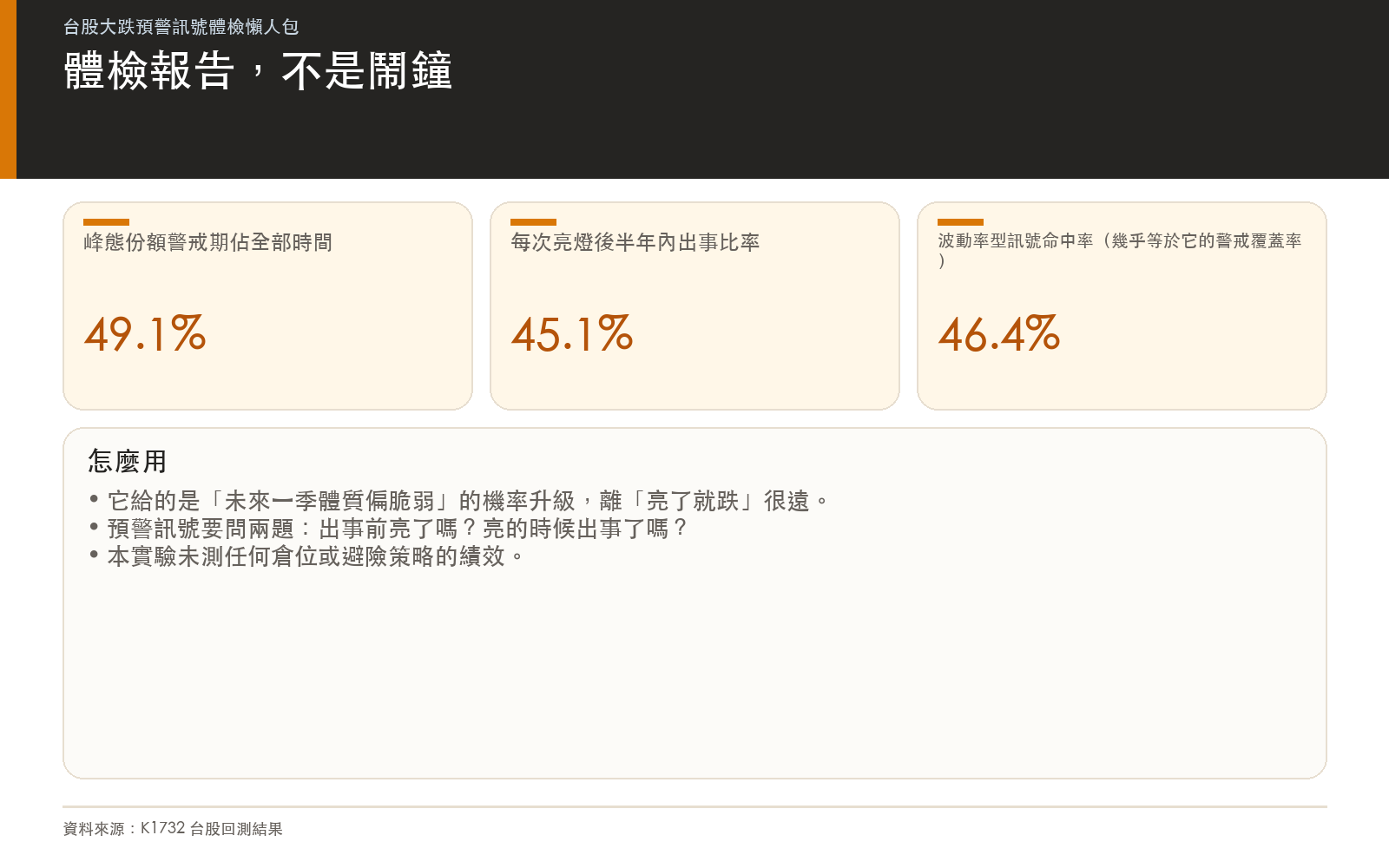

醜話先講:這是體檢報告,不是鬧鐘

IS_k 的警戒期佔了 29 年裡 49% 的時間。每一次死亡交叉之後 26 週內真的出事的比率是 45%(71 次交叉裡 32 次)。它給的是「未來一季體質偏脆弱」的機率升級,從 17% 升到 32%,離「亮了就會跌」非常遙遠。把它當進出場的鬧鐘用,你會被折磨死;把它當體檢報告用,它提供的是一項有統計根據的參考資訊。還要補一句:本實驗只驗證了訊號與崩跌的關聯,沒有測任何倉位調整或避險策略的實際績效。

另外兩條界線也要畫清楚。第一,單一市場 28 次事件,樣本不算大,事件門檻(週對數報酬 −5%)是我們預先設定的規則,換成 −4% 結論方向不變,但這仍是研究者的選擇。第二,7/17 這一次,檢定過關的 IS_k 恰好沒有提前亮燈,提前亮的反倒是檢定沒過的 β。一次事件符合誰的劇本,說明不了什麼。這正是要做 29 年回測的理由。

帶走三句話

一,大跌前風險確實可能先變形,台股 29 年裡有統計支撐的變形訊號在峰態份額,只盯波動率會漏看。二,三盞預警燈各自受檢,只有 IS_k 的死亡交叉過關,中位數提前 12 週,代價是近半時間處於警戒。三,任何預警訊號都要同時問兩個問題:出事前它亮了嗎,亮的時候出事了嗎。只答第一題的訊號,多半經不起第二題。

我們在〈事件擠成一週:你手上的六個「預警訊號」,實測只有一個真的會叫〉測過市面上常見的先行指標,這次輪到自家方法上秤。秤完的結論寫在上面,含金的和不含金的都在。

懶人包

本文基於實驗 K1732(腳本:experiments/k1732/k1732.py,結果:experiments/k1732/k1732_results.json,Codex 三輪代碼審查通過)。方法出自 Lai & Chang (2026)〈The Evolving Role of Skewness, Kurtosis, and Volatility in Shaping VaR During Market Turbulence: Insights from the Cornish-Fisher Expansion〉(已獲期刊接受)。數據來源:Yahoo Finance 台股加權指數(^TWII)週資料,1997-07 至 2026-07-17,n=1,494 週;崩跌起點定義為週對數報酬 ≤ −5% 且前 13 週無事件,共 30 次(可評估 28 次)。相關研究:K836(台股 VaR 八法比較)、K921(Copula 尾部相依預警)、K759(金融股壓力指標)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊