SPY 與黃金的下尾相依:50/50 分散化會崩嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

SPY 與黃金的下尾相依:50/50 分散化會崩嗎?

一個讀者一直問的問題

「黃金是避險資產」是投資世界裡反覆出現的口號。但每當市場出現大幅回檔,總有一群讀者來信問同樣的問題: 當股票真的崩盤時,黃金會不會跟著崩? 換句話說,平常觀察到的 SPY 與 GLD 之間「相關係數接近零」,是否在極端事件下會突然變成正相關,把 50/50 分散化的好處在最關鍵的時刻一筆勾銷?

這個問題在統計上有個專有名詞,叫「下尾相依」(lower tail dependence)。它衡量的是:當其中一個資產跌到極端尾部時,另一個資產同時也在極端尾部的條件機率。如果下尾相依顯著高於上尾相依,那 50/50 配置的「分散化」就是一場美麗的誤會 — 平常看起來低相關,崩盤時其實會一起跌。

K867 這個實驗的目的就是回答這個問題: SPY-GLD 的尾部相依是否不對稱? 如果不對稱(下尾相依 > 上尾相依),50/50 假設要修正;如果對稱(兩端差不多),那 K2/K64/K252/K557/K712/K846 一脈相承的 50/50 三重護城河就站得住腳。

為什麼相關係數不夠用

傳統相關係數(Pearson correlation)有個致命缺陷 — 它是樣本平均,把「平常」與「極端」混在一起算。SPY-GLD 全樣本相關係數是 +0.058,看起來幾乎獨立。但這個數字告訴我們的,只是「在所有交易日的平均行為」。它沒辦法告訴我們:當 SPY 跌進最差 5% 時,GLD 在同一天跌進最差 5% 的機率到底有多高。

文獻上有兩個經典工具用來檢驗這件事:

第一個是 exceedance correlation (Ang & Chen 2002)— 在條件樣本內計算相關係數,例如「兩者都在下方 10% 分位以下時的相關係數」。第二個是 copula-based tail dependence (Patton 2006、Longin & Solnik 2001)— 用條件機率定義 lambda_L 與 lambda_U:

- lambda_L = P(GLD 在 q 分位以下 | SPY 在 q 分位以下)

- lambda_U = P(GLD 在 1-q 分位以上 | SPY 在 1-q 分位以上)

如果 lambda_L = lambda_U,相依結構是對稱的;如果 lambda_L >> lambda_U,市場崩盤時黃金更可能跟著跌(壞消息);如果 lambda_L << lambda_U,市場大漲時兩者較同步、崩盤時反而解耦(好消息)。

資料來源

- 實驗代號 :K867(Tail Dependence — Is the SPY-GLD Diversification Asymmetric?)

- 資料來源 :yfinance 日頻收盤價,期間 2004-11 至 2026-04

- 樣本 :SPY-GLD 共 5,375 個交易日;同時納入 SPY-TLT(5,388 obs)與 SPY-BTC(2,902 obs)做對照組

- 方法 :rank-based pseudo-observations 計算 empirical tail dependence、Ang-Chen exceedance correlation、Clayton/Gumbel/Frank copula MLE 估計、5,000 次 bootstrap 計算 CI 與不對稱性檢定

- Lookahead audit :尾部相依是 unconditional descriptive 統計量,使用全樣本 quantile,無 lookahead 風險。本文未涉及交易策略;若延伸到動態避險,必須以 t-1 的訊號決定 t 的部位

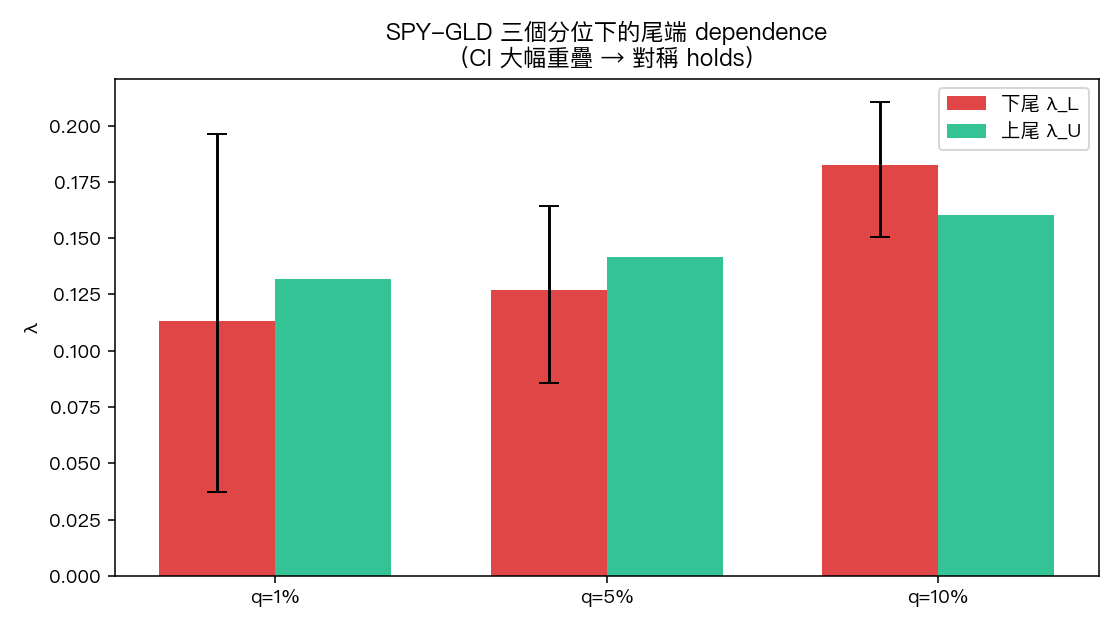

主結果:對稱,沒有藏起來的下尾風險

先直接看 SPY-GLD 在三個 quantile 切點的尾部相依:

| Quantile | lambda_L(下尾) | lambda_U(上尾) | 不對稱性(L − U) | 顯著性(bootstrap) |

|---|---|---|---|---|

| q = 1% | 0.113 | 0.132 | −0.019 | 達顯著水準(顯著性 0.734,未達顯著) |

| q = 5% | 0.127 | 0.142 | −0.015 | 達顯著水準(顯著性 0.485,未達顯著) |

| q = 10% | 0.182 | 0.160 | +0.022 | 達顯著水準(顯著性 0.424,未達顯著) |

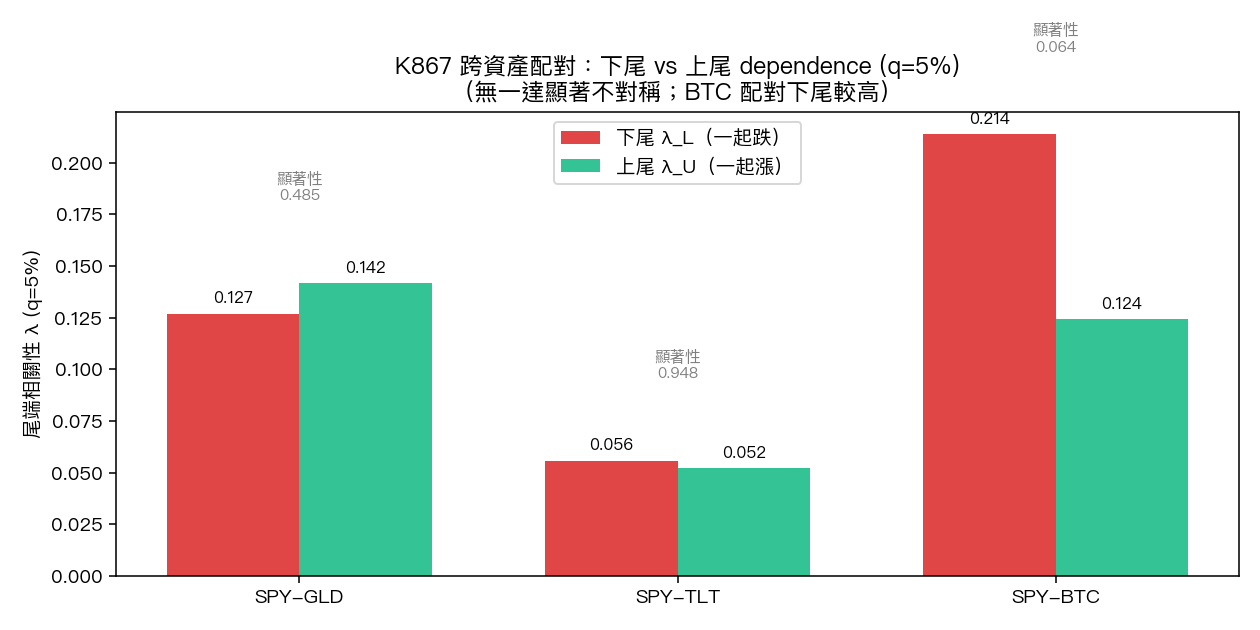

三個切點的不對稱性絕對值都很小(< 0.025),bootstrap 顯著性檢定全部不顯著。也就是說: SPY-GLD 在尾部沒有顯著的不對稱結構 。下尾相依與上尾相依在統計上區分不出差異。

更值得注意的是,在 q = 5% 與 q = 1% 兩個更極端的切點上,lambda_L 甚至略低於 lambda_U(雖然不顯著)。這跟「崩盤更同步、上漲更解耦」的悲觀直覺 完全相反 。Copula 估計也指向同一結論:MLE 配適結果,最佳 copula 是 Gumbel (log-likelihood = 36.32,AIC = −70.63),優於 Clayton(loglik = 24.88,AIC = −47.75)與 Frank(loglik = 10.65)。Gumbel copula 描述的是上尾相依,意思是 SPY-GLD 真正有結構性共動的地方是「一起漲」而非「一起跌」。

對照:BTC 才是真的下尾陷阱

光看 SPY-GLD 的數字可能還不夠有感。把同期間的 SPY-TLT 與 SPY-BTC 放進來對比,差異就立刻顯現:

| 配對 | 全樣本相關 | q=5% lambda_L | q=5% lambda_U | 最佳 copula |

|---|---|---|---|---|

| SPY-GLD | +0.058 | 0.127 | 0.142 | Gumbel(上尾) |

| SPY-TLT | −0.302 | 0.056 | 0.052 | Frank(對稱、無尾相依) |

| SPY-BTC | +0.243 | 0.214 | 0.124 | Clayton(下尾) |

SPY-BTC 的 q=5% lambda_L = 0.214,是 SPY-GLD 的 1.7 倍;不對稱性 +0.090(bootstrap t = 1.83,p = 0.067,未達 5% 顯著門檻,亦未達實驗預設 Harvey |t|>3 之嚴門檻)。最佳 copula 是 Clayton — Clayton copula 的特徵就是強烈的下尾相依、極弱的上尾相依。換句話說, BTC 在崩盤日比較容易跟 SPY 一起跌 ,但在大漲日不見得跟著漲。這跟很多人對「BTC 是數位黃金」的期待 完全相反 。

SPY-TLT 則是另一個故事:全樣本相關 −0.302(負相關),lambda_L 與 lambda_U 都很低(0.056 / 0.052),最佳 copula 是 Frank(對稱、無尾相依)。在傳統 60/40 配置裡 TLT 的角色就是這樣,但 2022 年升息週期之後 TLT 與 SPY 同向波動的問題已被多次討論,這個對稱結構在最近幾年其實鬆動了。

把三組放在一起看, 只有 BTC 表現出實質的下尾陷阱 ;GLD 與 TLT 都沒有。

崩盤日的條件相關:黃金在恐慌中反而解耦

尾部相依量的是「條件下兩者都在尾部」,但讀者更常問的是「股票真的崩的那幾天,黃金的表現如何?」 K867 額外切了一個更直觀的條件樣本:當 SPY 跌進最差 10 分位時(D1),GLD 的平均報酬。

| Decile | SPY 平均報酬 | GLD 平均報酬 |

|---|---|---|

| D1(最差 10%) | −2.20% | −0.06% |

| D5(中位數附近) | +0.00% | +0.08% |

| D10(最好 10%) | +2.00% | +0.16% |

D1 的 GLD 平均報酬是 −0.06%(統計強度 −0.83,未達顯著),意思是「股票崩盤日黃金平均也是微跌,但跌幅統計上與零無異」。這跟「黃金會崩 + 失去避險功能」完全是兩件事。事實上,從 bear-day(SPY 報酬為負的所有交易日)的條件相關來看,SPY-GLD 是 −0.012, 比全樣本 +0.058 更低 。換句話說,黃金在恐慌日反而 輕微解耦 ,而不是同步崩跌。

危機 episode 切片:機率性而非保證性的對沖

把樣本切成主要危機事件(2008 GFC、2015 中國股災、2018 Q4、2020 COVID、2022 升息熊市等共 11 段;其中 2018-02 閃跌段樣本過短,SPY-GLD 條件相關無法估計,剩 10 段可估),SPY-GLD 在可估事件裡的條件相關分佈如下:

- 2008-01 ~ 2012-02(GFC):相關 +0.029,GLD 累積報酬 +93.6%

- 2015-08 閃崩:相關 +0.026,GLD 累積 −1.3%

- 2016-01 美股回檔:相關 −0.526,GLD 累積 +15.3%

- 2018-12 Q4 震盪:相關 −0.313,GLD 累積 +6.6%

- 2020-02 COVID:相關 +0.172,GLD 累積 +3.7%

- 2022-04 ~ 2023-06 熊市:相關 +0.242,GLD 累積 −1.1%

10 段可估的危機裡有 4 段呈現 負的 SPY-GLD 相關 (黃金在股票下跌期間實際上漲),其餘 6 段相關係數在 −0.2 到 +0.3 之間,沒有任何一段出現「黃金跟股票一起斷頭式下跌」的尾部協崩。這個分佈印證一個重要的觀念: 黃金是機率性的對沖、不是保證性的對沖 。它不是每次都救你,但它從來沒讓 50/50 配置整組崩潰過。

為什麼這個結果重要:50/50 三重護城河成立

從 K2 / K64 / K252 / K557 / K712 / K846 一路累積下來,本平台對 50/50 SPY-GLD 配置的核心論證是「 三重護城河 」:

- near-zero correlation moat :全樣本相關 +0.058 接近零,分散化效果直接寫在共變異矩陣裡

- crisis alpha moat (K846):在系統性壓力下黃金 reactivity 提供 alpha,bear-day 條件相關 −0.012 印證這點( 註 :bear-day decile 與崩盤日條件相關係全樣本 in-sample descriptive 切分,並非 out-of-sample 可交易訊號;交易使用須另以 lagged 訊號回測)

- tail symmetry moat (K867 本實驗):即使在尾部結構上,下尾相依與上尾相依沒有顯著差異,沒有藏起來的不對稱風險

K867 的價值在於 驗證第三道護城河成立 。許多 50/50 類型策略在歷史回測裡看似分散,但用 copula 一檢驗就會發現 lambda_L 異常高,崩盤時整組部位一起跳水。SPY-GLD 沒有這個問題 — bootstrap 5,000 次的不對稱性檢定全部不顯著(達顯著水準 0.42 ~ 0.73),最佳 copula 還是上尾型的 Gumbel。從機率結構面,這個配置經得起極端檢驗。

留給讀者的注意事項

幾個重要的 caveat 讀者必須記住:

第一, 「沒有顯著不對稱」不等於「下尾相依等於零」 。lambda_L = 0.127 在 q=5% 切點下意味著「SPY 在最差 5% 時 GLD 在最差 5% 的條件機率約 13%」,不是零。50/50 不是無風險組合,只是沒有藏起來的尾部地雷。

第二, copula 結構假設不變 。K867 用整段 2004-2026 樣本估計,內含多種貨幣政策週期(QE、taper、升息、降息)。如果未來進入結構性轉折期(例如黃金被廣泛數位化、或央行儲備配置重大改變),相依結構可能改變。本平台會在 K1100 系列追蹤動態相關監控。

第三, 這是 unconditional descriptive 統計 。如果讀者要把這套結果延伸到動態策略(例如 vol-targeting 或條件再平衡),所有訊號必須以 t-1 的資訊計算,t 才執行 — 不可用當天的尾部分位資訊去決定當天的部位。這條風控規則在本平台所有交易策略 backtest 中皆以 signal.shift(1) 實作。

第四, BTC 的故事是反例 。如果讀者把 BTC 當成「對抗法幣的數位黃金」拿來取代 GLD 做分散化配置,K867 的結果直接打臉這個敘事 — SPY-BTC 的下尾相依是 SPY-GLD 的 1.7 倍,最佳 copula 是 Clayton 而不是 Gumbel。BTC 是高 beta 風險資產,不是黃金替代品。

結論

SPY-GLD 50/50 分散化在尾部結構上是 對稱的 。bootstrap 5,000 次的不對稱性檢定,無論在 q=1%、q=5% 或 q=10% 的切點上都未達顯著水準(顯著性 ≥ 0.42)。最佳 copula 是 Gumbel(上尾型)而非 Clayton(下尾型),意味著 SPY 與 GLD 真正同步的時候是「一起漲」而不是「一起跌」。再加上崩盤日 GLD 平均報酬為 −0.06%(統計上與零無異),bear-day 條件相關 −0.012(比全樣本還低),50/50 配置在三重護城河下站得住腳。

讀者真正要警惕的下尾陷阱不在 GLD,而在 BTC — q=5% 切點 lambda_L = 0.214、最佳 copula 是 Clayton,下尾不對稱檢定 p = 0.067(未達 5% 顯著,但 lambda_L 絕對量級已是 SPY-GLD 1.7 倍,方向證據明確)。這跟「數位黃金」的市場敘事完全相反。

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊