「3 檔高股息 ETF 月月領 1 萬」?我們跑了 5000 次模擬,達標機率只有 2.7%

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

最近一個退休理財的做法在網路上瘋傳:拿 0056、00878、00919 三檔台股高股息 ETF,因為它們配息的月份剛好錯開,把它們排在一起就能「月月領約 1 萬」。

算法看起來很乾淨。用各檔最近一次配息倒推:0056 約 10 張、00878 約 23.8 張、00919 約 12.8 張,總本金約 123.5 萬,目標一年領 12 萬。換算回去,這套組合隱含的現金殖利率大概是 9.7%。聽起來像是退休族的夢幻方案:放 123 萬進去,從此每個月領一萬過日子。

我們不引用任何人的分析,直接拿這三檔的真實歷史資料跑了一輪壓力測試,想知道一件很簡單的事:照這個算法,真的領得到嗎?本金穩不穩?

結論先講:這不是詐騙,但它把「配息排程」當成「穩定被動收入」在賣。算術沒錯,假設太樂觀。

我們怎麼測的

先講白話版的方法,免得後面看不懂。

我們用一種叫 block bootstrap 的做法。簡單說,就是把這三檔過去真實發生過的報酬與配息,一段一段隨機重組,模擬出 5000 種「可能的未來」,然後看這 5000 種未來裡,月月領 1 萬這件事到底發生得有多頻繁、本金會怎麼晃。文章裡會出現的兩個詞先解釋清楚: 現金殖利率 就是一年領到的配息除以你投入的本金,9.7% 代表 123.5 萬一年要吐出 12 萬; 最大回撤 是指本金從最高點掉到最低點的幅度,衡量你帳面上最痛的時候有多痛。

數據來源是 0056、00878、00919 三檔的真實歷史,共同可回測的期間約 43 個月。這個 43 個月很關鍵,後面會回來算這筆帳。

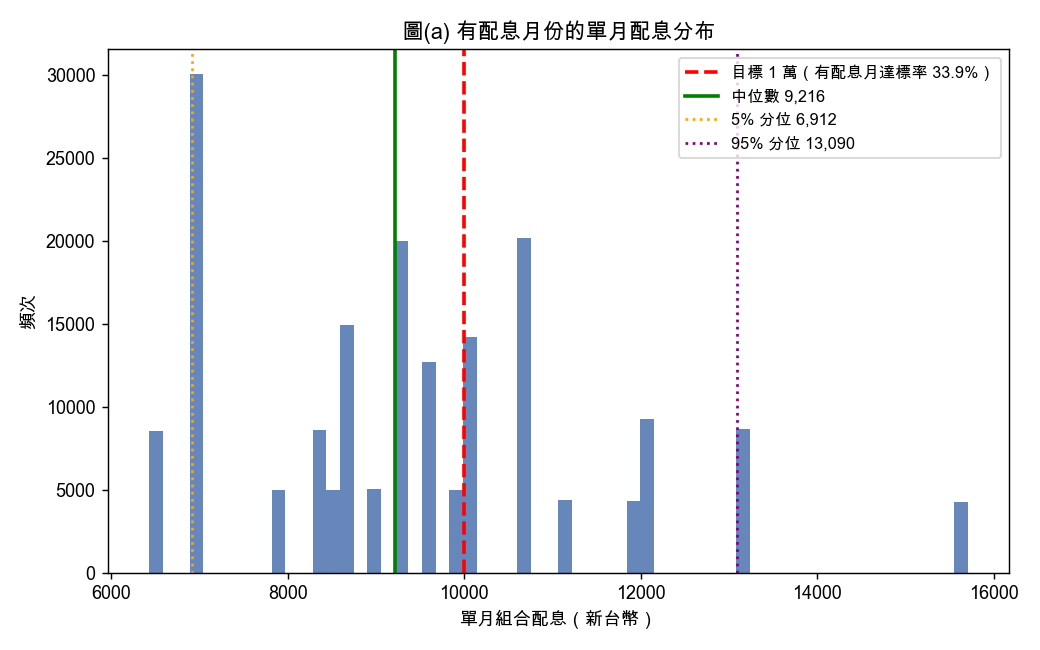

第一個壞消息:月月領 1 萬,幾乎領不滿

退休現金流真正該問的是: 平均每個月能不能領滿 1 萬 ?用這個口徑算,5000 次模擬裡達標的只有 2.7% 。模擬出來的月配息中位數約 NT$9,418,大概是目標的 94%。差一點點,但月月都差一點點,累積起來就是退休生活費的破口。

退一步,把標準放寬到只要「有配息的那個月」能領滿 1 萬就好。放寬之後達標機率也才 33.9% ,中位數約 NT$9,216。三次裡頂多一次能在發錢的月份湊滿一萬。

壞情境更難看。有配息月份的 5% 分位(也就是運氣比較差的那些月)月配息只剩 NT$6,912 ,大約是目標的 69%。退休族最怕的就是這種:你預算抓一萬,結果某個月只進來七千。

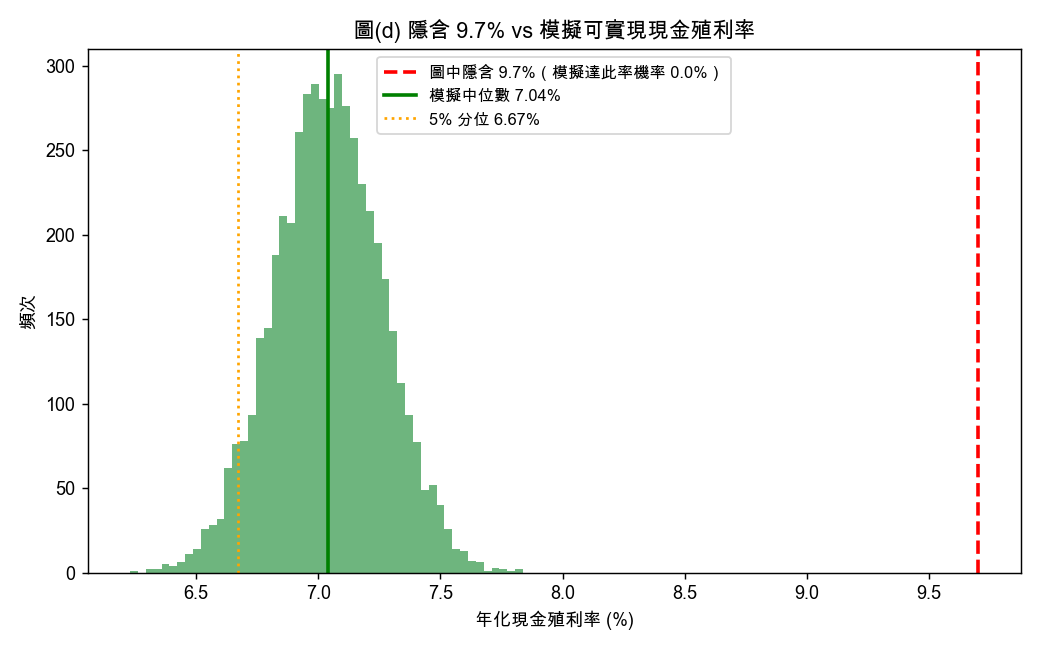

第二個壞消息:9.7% 的殖利率是估高了

整套規劃的命門在這條殖利率。123.5 萬要領滿 12 萬,等於押注組合能穩定吐出 9.7% 的現金殖利率。

模擬告訴我們:可實現的現金殖利率中位數只有 7.04% ,而摸到 9.7% 的機率是 0% 。一次都沒發生。實際近一年的殖利率約 7.7%,也跟模擬同個方向。

問題出在「用最近一次配息倒推」這個動作。最近一次配息往往是配得比較好的時候,把它當成全年每一季的常態,等於把殖利率墊高、把所需本金壓低。如果改用比較保守的 5% 到 6% 殖利率回推,要月領 1 萬,本金得備到 200 萬到 240 萬,不是 123.5 萬。中間差的這 80 萬到 120 萬,就是樂觀假設替你省掉、但現實會跟你討回來的數字。

第三個壞消息,也是最重要的一個

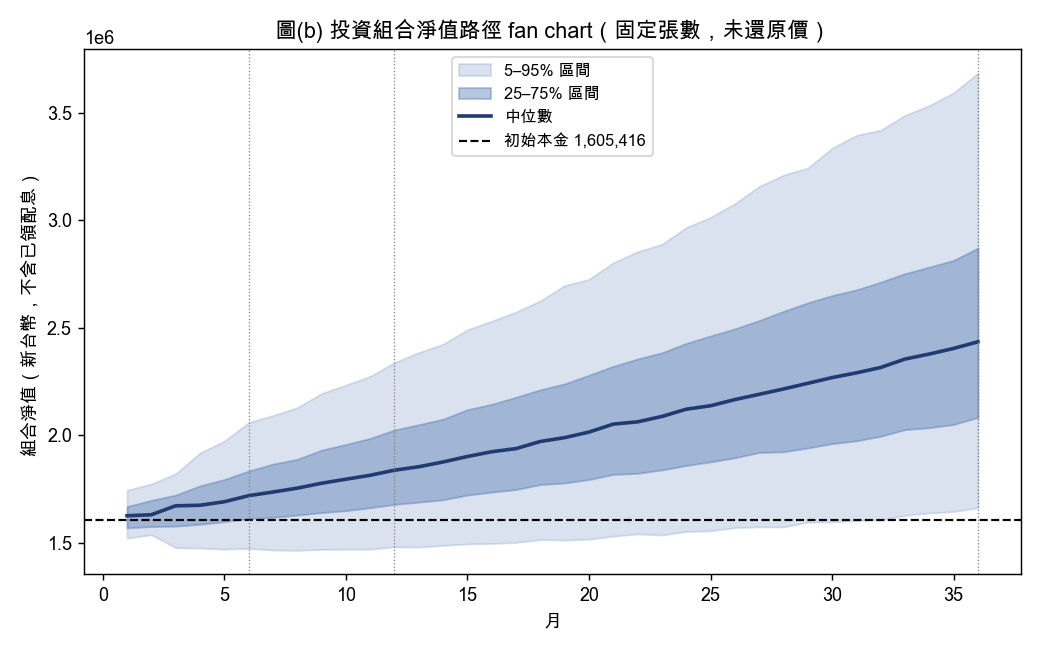

看本金這邊,模擬結果乍看不錯:最大回撤中位數 −9.5%,5% 最壞情境 −16.4%,而且整段模擬裡本金幾乎沒跌破成本。

但這恰恰是最該警惕的地方,我得把話講白: 這個「本金很穩」是假象,是資料太短造成的。

回頭算那 43 個月。三檔能一起回測的共同歷史,是從 2022 年底到現在,差不多就是一次比較大的回檔加上一段偏多頭。模擬再怎麼隨機重組,重組的素材也只有這 43 個月。它從來沒看過真正的長空頭。2008 那種等級的崩盤如果再來一次,本金一定會跌破成本,而且不會只跌 16%。模擬說本金很穩,只是因為它沒活過真正的壞日子。

另外提醒兩件模擬沒算進去的事:配息要扣稅,單筆股利達一定金額還要繳二代健保補充保費。所以實際到手的,比上面這些數字再少一截。

一張表看完

| 檢驗項目 | 數字 | 對照目標 |

|---|---|---|

| 平均月領滿 1 萬的機率 | 2.7% | 退休現金流真正口徑 |

| 有配息月領滿 1 萬的機率 | 33.9% | 放寬後仍偏低 |

| 月配息中位數(平均口徑) | NT$9,418 | 目標的 94% |

| 月配息 5% 壞情境 | NT$6,912 | 目標的 69% |

| 可實現殖利率中位數 | 7.04% | 隱含值喊到 9.7% |

| 達到 9.7% 殖利率的機率 | 0% | 一次都沒發生 |

| 最大回撤中位數 | −9.5% | 限於 43 個月短歷史 |

| 最大回撤 5% 最壞情境 | −16.4% | 真空頭會更深 |

那這套到底能不能用

平心而論,0056、00878、00919 都是正經的高股息 ETF,放著領息沒問題。問題不在標的,在於「把季配排成月月領」這個包裝。它是一個算術技巧,把三檔季配 ETF 的發錢月份拼起來看起來像月配,不等於它就變成了穩健的退休現金流。

幾個現實要先想清楚:配息不保證,公司賺得少就配得少;除息會直接從淨值扣,領到的息有一部分本來就是你自己的錢;本金會波動,而且三檔全押台股高股息,根本算不上分散。它們重疊的成分股一大堆,真遇到台股系統性下跌,三檔會一起跌。

如果你真打算靠這套月領 1 萬過生活,照我們的模擬,本金估太低、達標機率太低,而且完全沒準備好面對一次真正的空頭。

比較務實的做法是這樣:別把最近一次配息當成永久收入,用保守一點的殖利率回推本金;高股息之外搭一點市值型或全球型來真正分散;手上留 6 到 12 個月的生活費當安全層,這樣空頭來的時候你不會被逼著在最低點賣股換現金。退休現金流最怕的不是某個月少領兩千,是被迫在最壞的時間點動到本金。

數據來源:VolPred 回測實驗,使用 0056、00878、00919 三檔真實歷史資料,block bootstrap 5000 次模擬。三檔共同可回測期間約 43 個月,此短歷史幾乎只涵蓋一次較大回檔且整段偏多頭,真正長空頭的下檔風險在模擬中被低估。模擬亦未計入稅負與二代健保補充保費。

本文僅供研究參考,非投資建議。投資前請依個人財務狀況審慎評估。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊