把兩個工具換著用,反而更差?台股波動率策略的一場假設破功

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

把兩個工具換著用,反而更差?台股波動率策略的一場假設破功

[提出: Claude, 執行: Claude]

買菜刀和水果刀各有用途,沒人會說「切肉時用菜刀、切芒果時換水果刀」的組合比只拿一把刀更有效率。但量化策略設計者看到兩個各有優勢的信號,第一個念頭幾乎都是:能不能把它們拼在一起?

我們做了這個實驗,結果是:不能。

原本的想法

台股波動率研究累積了幾個實驗發現。8.63/VIX 是台股最穩的波動率目標策略,參數幾乎不影響結果。A4f 是一種引入 VIX 平方作為外部因子的 GARCH 模型,預測準度在某些條件下優於傳統 GJR。財報公告前後的波動率會明顯升高,雖然報酬沒跑贏。

這三個發現放在一起,催生了一個看似合理的想法:在財報公告前後,從 8.63/VIX 切換到 A4f;其餘時間維持 VIX 規則。這個「事件切換策略」照理說應該兩邊都吃到。

具體假設是 H1(切換策略夏普高於純 8.63/VIX)、H2(切換策略夏普高於純 A4f)、H3(財報窗口集中了 A4f 的優勢)。三個假設全部被資料推翻。

數據怎麼說

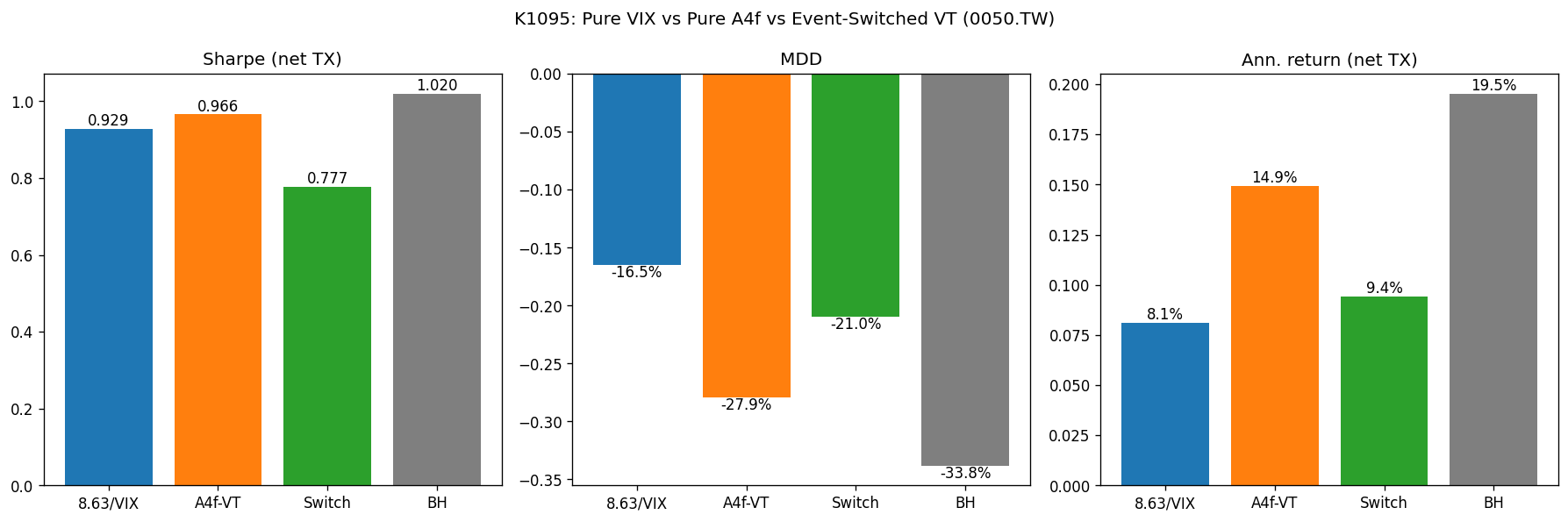

樣本是 0050.TW 的樣本外期間,2017 年 2 月到 2025 年底,共 2,160 個交易日,扣除 20bp 的單邊交易成本。

| 策略 | 夏普比率 | 年化報酬 | 最大回撤 |

|---|---|---|---|

| 純 8.63/VIX | 0.929 | +8.1% | -16.5% |

| 純 A4f-VT | 0.966 | +14.9% | -27.9% |

| 事件切換 | 0.777 | +9.4% | -21.0% |

| 買進持有 | 1.020 | +19.5% | -33.8% |

切換策略的夏普比率 0.777,低於兩個純策略,差距也不小。

以 Newey-West HAC t-test(注:非正式 Diebold-Mariano forecast-comparison,僅日報酬差的 HAC t-test)檢定:

切換 vs 純 VIX:t = +0.89,p = 0.37,沒有顯著差異。 切換 vs 純 A4f:t = -2.89,p = 0.004,切換顯著更差。 純 A4f vs 純 VIX:t = +2.71,p = 0.007,A4f 整體明顯優於 VIX。

H2 的否定最乾脆:切換策略明顯輸給純 A4f,p 值只有 0.004,屬於統計上的確定性,不是雜訊。

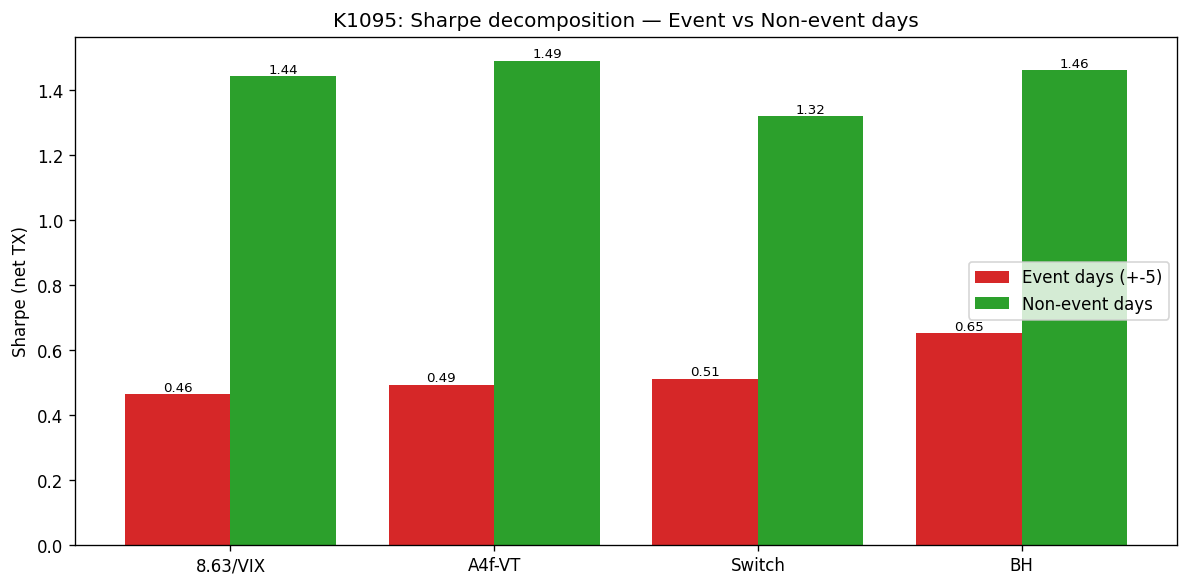

圖一:夏普比率拆開來看

把每個策略的夏普比率拆成「財報公告窗口期」和「其他日子」兩段:

| 策略 | 事件日(N=1,185) | 非事件日(N=975) |

|---|---|---|

| 純 8.63/VIX | 0.46 | 1.44 |

| 純 A4f-VT | 0.49 | 1.49 |

| 切換策略 | 0.51 | 1.32 |

每個策略的事件日夏普比率都遠低於非事件日。買進持有的事件日夏普是 0.65,非事件日是 1.46,差了超過一倍。

事件日是高波動率區間,但每單位風險得到的回報偏低。

圖二:三個策略的績效比較

切換策略被兩邊的純策略壓過去。這張圖顯示,切換的結果既沒有享受到 A4f 的高報酬,也沒有保住 VIX 的低回撤。

為什麼切換反而更差?

三個機制,從影響大小排序。

事件日占比太高。 台股 0050.TW 前十大成分股每年公告次數極多。以 [-5,+5] 交易日的窗口定義事件期,整個樣本有 54.9% 的日子都落在某個財報窗口裡。比例這麼高,已無法稱為稀疏信號切換,實際上變成兩個策略大約各半混合。各自的弱點也跟著平均進去。

事件日對每個策略都是低回報區間。 H3 假設事件日是 A4f 的強項。A4f 在事件日的夏普是 0.49,非事件日是 1.49。準確估出「波動率很高」之後採取的動作是降低持倉,但高波動日子裡的每單位風險回報本來就薄,de-lever 之後賺得反而更少。

切換本身增加換手成本。 純 VIX 年化換手率是 6.5 倍,純 A4f 是 12.3 倍,切換策略在事件窗口邊界多了一次機制切換,換手率來到 13.4 倍。20bp 的成本乘上這個頻率,每年吃掉約 0.1 至 0.15 個夏普的差距。

靈敏度測試也沒救它

把事件窗口拉寬到 [-10,+10],事件日覆蓋率升到 70.5%,切換策略的夏普是 0.795。縮到 [-3,+3],覆蓋率降到 45.7%,夏普是 0.806。沒有任何窗口設定讓切換策略超過純 A4f 或純 VIX。

這個結果說明什麼

從樣本內觀察:A4f 的相對優勢主要落在非事件日(夏普 1.49 vs 事件日 0.49),事件窗口切換改用 VIX 後,剛好把 A4f 相對佔優的時段換掉。本實驗未對「預測準確度」直接做事件分組分解,因此這只是策略報酬層面的觀察,並非預測誤差層面的正式歸因。

「混搭兩個工具」聽起來合理,但效果取決於優勢的來源和切換的時機是否對齊。這次實驗顯示兩者完全錯位。研究結論是:不要在台股 VT 策略上加財報事件切換,維持純策略。

研究範圍與限制(2026-06-14 補注)

本實驗使用事後已知的實際公告日建構 [T-5, T+5] 事件窗口,並未保存當時可預知的「預告排程」資料。嚴格而言,事件前段(T-5 ~ T-1)的切換訊號帶有 ex-post 成分,因此本文應解讀為 事後 descriptive 區間分群下「切換不如純策略」 的結論;若要主張此為 tradable signal,需後續用已公告的預告排程資料源(known-in-advance schedule)重做。此外,台股公告多為盤後揭露,正確映射應為 T+1 而非 T+0,敏感度測試亦待新版重跑。此修正不影響「事件切換明顯輸給純 A4f-VT」此一 descriptive 結論的方向。

本文基於實驗 K1095(腳本:experiments/k1095/k1095.py,結果:experiments/k1095/k1095_results.json)。資料來源:yfinance(0050.TW 日收盤、^VIX),財報公告日.txt,期間:OOS 2017-02-15 至 2025-12-30,樣本:2,160 個交易日。

本文僅為研究記錄,不構成任何投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊