「股債金油齊跌、資金在輪動」這個說法,數據站哪邊?——拆開大跌底下的板塊離散度

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

上週五美股大跌、台股跟著重挫之後,財經圈出現一個說法:股債金油一起跌,但資金其實沒撤出股市,而是輪動去了能源和防禦性類股,在做「抗通膨交易」。

這個說法聽起來合理,也很有畫面。但它有個好處:可以直接拿數據驗證。「資金在輪動」不是一句感覺,它對應到一個可測量的東西,大跌的時候,板塊到底是一起倒,還是有人逆勢上漲。

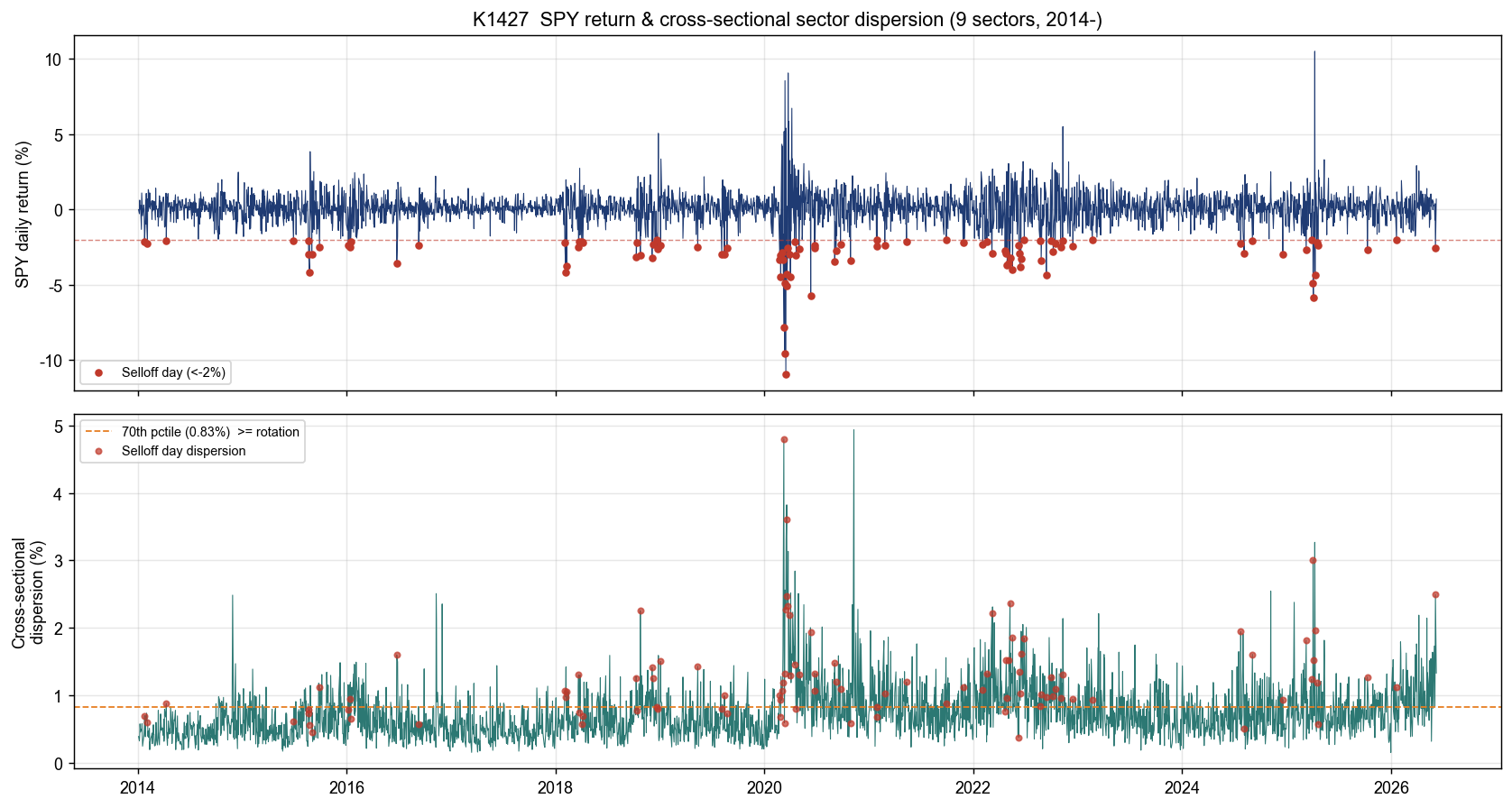

我把美股的板塊 ETF 從 2014 年到現在拉出來,算了一件事:每天各板塊報酬的橫斷面離散度(白話講,就是「今天板塊之間差多遠」)。離散度小,代表大家一起動、一起跌;離散度大,代表有人漲有人跌,也就是輪動的證據。(長期歷史分析用的是上市較早的 9 個板塊;房地產 XLRE、通訊 XLC 上市較晚,只放進穩健性對照。)

結論先講:這個說法是 一半對、一半錯 。

大跌那天,板塊確實沒有「一起倒」

先看最近這次。6 月 5 日 SPY 單日跌 2.58%,那天的板塊離散度落在 2014 年以來的 99.5 百分位 ,幾乎是史上最分歧的一天。

拆開來看,分歧在哪:

| 板塊 | 6/5 當天報酬 | 那天的 20 日年化波動率 |

|---|---|---|

| XLK 科技 | −6.66% | 36.0% |

| XLE 能源 | −1.84% | 24.9% |

| XLV 醫療(防禦) | +0.61% | — |

| XLU 公用(防禦) | +0.93% | 18.8% |

| XLP 必需消費(防禦) | +1.71% | 15.2% |

科技股那天崩了快 7%,但公用、必需消費、醫療這些防禦性板塊 逆勢上漲 。這不是「大家一起被拋售」的樣子。從這個角度,「資金沒有全面撤離、底下在輪動」這半句, 數據支持 。

但「輪動到能源」這半句,數據打臉

那個說法特別點名了能源,說資金輪動進能源、在做抗通膨交易。

問題是: 6 月 5 日當天 XLE 能源是跌的,跌了 1.84%。

它只是比科技抗跌而已,不是上漲。那天逆勢翻紅的有四個板塊,三個防禦性的(公用、必需消費、醫療)加上金融(XLF +0.21%);能源不在其中。所以更精確的講法是:那天的輪動是「從科技流向防禦」,不是「流向能源抗通膨交易」。

這就是為什麼整體裁決我給的是 MIXED(部分成立) :輪動是真的、資金沒全撤是真的,但流去的方向被講錯了。把「防禦」說成「能源抗通膨」,是把一個對的觀察貼了個錯的標籤。

順便打臉一個更普遍的直覺:「大跌=齊跌」

很多人對大跌的印象是「什麼都一起倒、分散沒用」。資料不太同意。

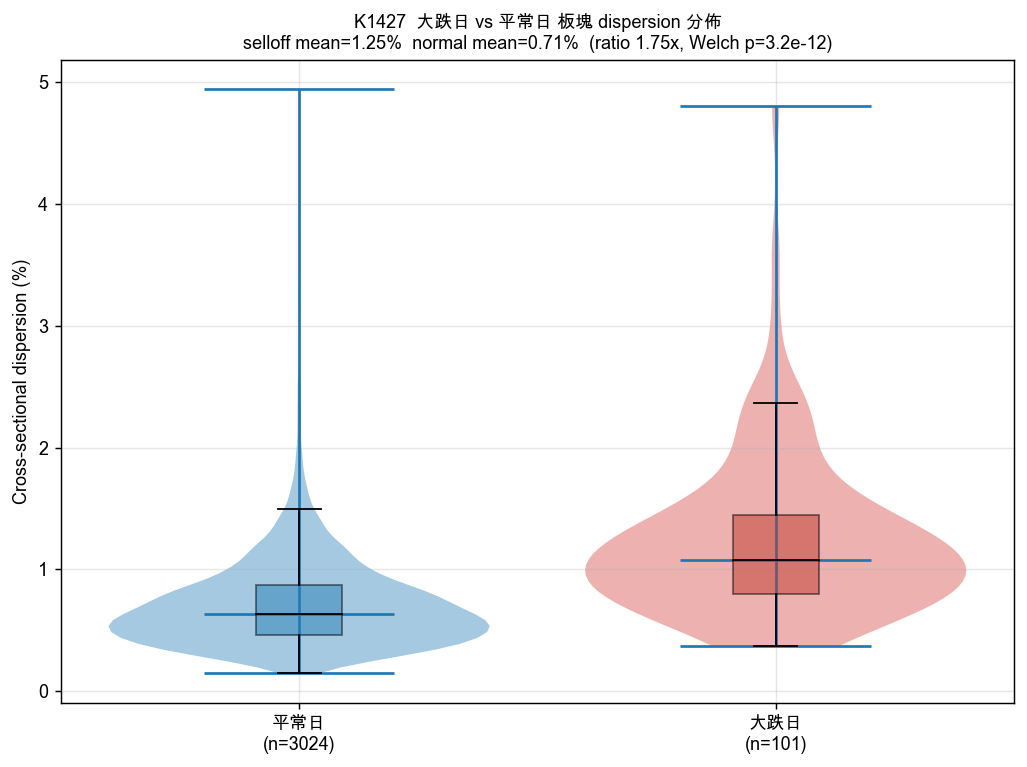

2014 年以來的 101 個大跌日,板塊離散度平均是 1.25% ;而平常日只有 0.71% 。大跌日的板塊分歧是平常的 1.75 倍 。

這裡要先講一個方法論注腳。傳統 Welch t-test 算下來這個差異是顯著的、方向也不太可能是錯的,但這 101 個大跌日其實只形成 69 個 clustered episodes (連續大跌會被算成多天),t-test 把它們當獨立樣本會高估精準度。所以本文只取定性結論「大跌日明顯更分歧」,不引精準的 p 值;要嚴格的時序顯著性,需要 episode-level bootstrap,留給後續實驗補。

換個方式說:大跌的時候,板塊之間其實比平常 更分歧 ,不是更一致。「齊跌」這個印象,多半是因為你只盯著指數的紅色數字,沒看底下板塊在做什麼。

不過,分歧大,不等於有在輪動

這裡要踩一個剎車,免得結論滑太快。

離散度高,只代表板塊跌幅參差,不一定代表「有錢真的轉進某個板塊」。有可能只是大家都跌、但跌的程度不一樣而已。

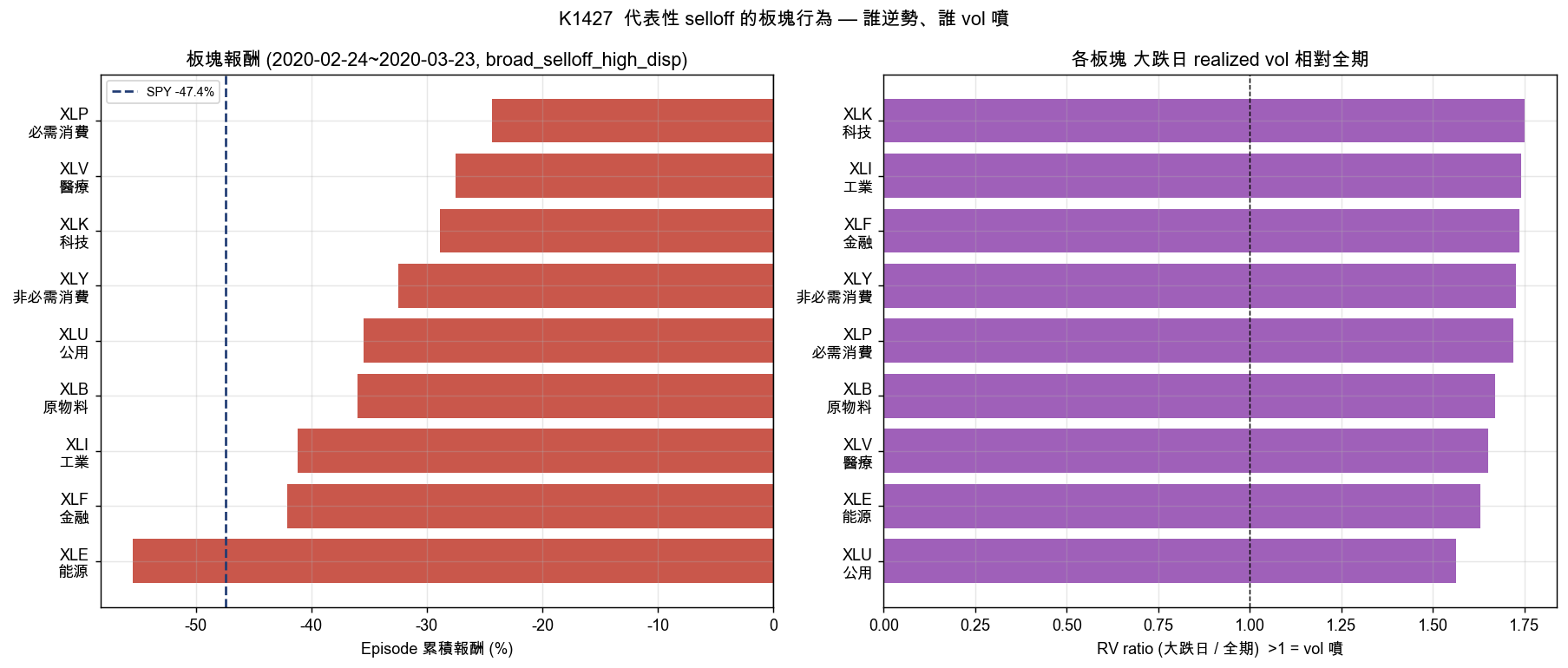

所以我把 69 個大跌 episode 再細分成三類:

- 真輪動 (離散度高,而且至少一個板塊在整段期間是正報酬): 19 個,佔 28%

- 高離散但全跌 (離散度高,但所有板塊都是負的,只是跌幅不一):33 個,佔 48%

- 低離散齊跌清算 (板塊一起倒,分散完全失靈):17 個,佔 25%

真正「有板塊逆勢、錢確實在轉進去」的輪動,只佔大跌的不到三成。將近一半的大跌是「看起來分歧、其實全跌」,剩下四分之一是教科書式的齊跌清算。

這給「資金輪動」這個說法一個重要的注腳: 它有時候是對的,但不是大跌的常態。 把每一次大跌都解讀成輪動,會在一半以上的情況下高估了「市場還很健康、只是換手」這件事。最近 6/5 那次剛好落在「真輪動」那 28%,但這不是規律,是這一次的觀察。

對一般投資人,這代表什麼

不是投資建議,是三個從數據直接能講的觀察:

第一,大跌的時候不要只看指數。指數的紅色掩蓋了底下的分歧,同一天科技跌 6.66%、必需消費漲 1.71%,這兩個放進「大盤跌 2.58%」裡會被平均掉。

第二,「資金在輪動」是個需要查證的說法,不是默認狀態。最近這次成立,但歷史上不到三成的大跌是真輪動。聽到這種說法時,至少問一句:逆勢上漲的是哪個板塊?如果答案是「沒有,只是某些跌得少」,那就不是輪動,是參差的清算。

第三,防禦性板塊(公用、必需消費、醫療)在這次大跌確實發揮了它們該有的作用,逆勢上漲。但要注意 6/5 只是一天;一天的逆勢不保證整段行情的相對強弱,這也是為什麼上面的 episode 分析看的是整段期間的累積報酬,而不是單一天。

財經評論有它的價值,它幫你把零散的盤面整理成一個故事。但故事的好處也是它的風險:一個漂亮的標籤(「抗通膨交易」「資金輪動」)會讓人停止查證。

這次的數據給的答案不漂亮,但比較完整:資金確實在大跌底下分流,這部分對;但它流去的是防禦不是能源,這部分錯;而且把這種輪動當成大跌的常態,會在多數時候誤判,因為近三成的大跌才是真輪動,其餘要嘛是參差的全跌,要嘛是齊跌清算。

看懂一次大跌,靠的不是更有畫面的故事,是把指數拆開、看底下板塊各自在做什麼。

數據來源:yfinance(auto_adjust=True 日報酬),2014-01-01 至 2026-06-08。標的:SPY + 11 SPDR 板塊 ETF(XLE/XLU/XLP/XLK/XLF/XLV/XLY/XLI/XLB/XLRE/XLC,主分析用上市較早的 9 個,XLRE/XLC 作穩健性對照)。離散度=同日各板塊報酬的橫斷面標準差;realized vol=20 日滾動標準差年化;大跌日定義 SPY 單日 < −2%;regime 分類門檻為離散度 70 百分位;顯著性用 Welch t 檢定 + Mann-Whitney 穩健性(時序未校正,定性引用);seed=42。 範圍限制 :本文結論只覆蓋美股 sector ETF,沒有做台股(0050.TW)或其他市場的 cross-market robustness,因此不能直接延伸推論到台股「大跌時板塊也會輪動」這件事。本文為描述性風險歸因,非總經預測、非投資建議。完整方法見實驗 K1427。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊