預測股價波動,到底該看多長的歷史?答案可能讓你意外

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

預測股價波動,到底該看多長的歷史?答案可能讓你意外

你有沒有想過,如果要預測明天的天氣,你應該看多長的歷史紀錄?

看昨天的天氣?太短了,可能剛好遇到異常日。看一百年前的天氣?那時候的氣候跟現在完全不一樣了。

投資也是一樣的道理。

預測股票的波動程度(也就是價格上下震盪的幅度)時,到底該用多少天的歷史數據?一年?五年?十年?

你可能以為「越多越好」,畢竟更多數據不是更準確嗎?

我們用三個截然不同的市場做了實測,答案出人意料。

實驗怎麼做的?

我們用一個叫 GJR-GARCH 的數學模型(這是金融界最常用的波動率預測工具之一),分別對三個資產做預測:

- SPY :追蹤美國 S&P 500 的 ETF,代表全球最成熟的股市

- GLD :追蹤黃金價格的 ETF

- 0050.TW :台灣最大的 ETF,追蹤台灣 50 指數

然後,我們測試了 8 種不同的「觀察窗口」,從只看過去 1 年(252 個交易日)到看過去 12 年(3000 個交易日)。

哪個窗口的預測最準?

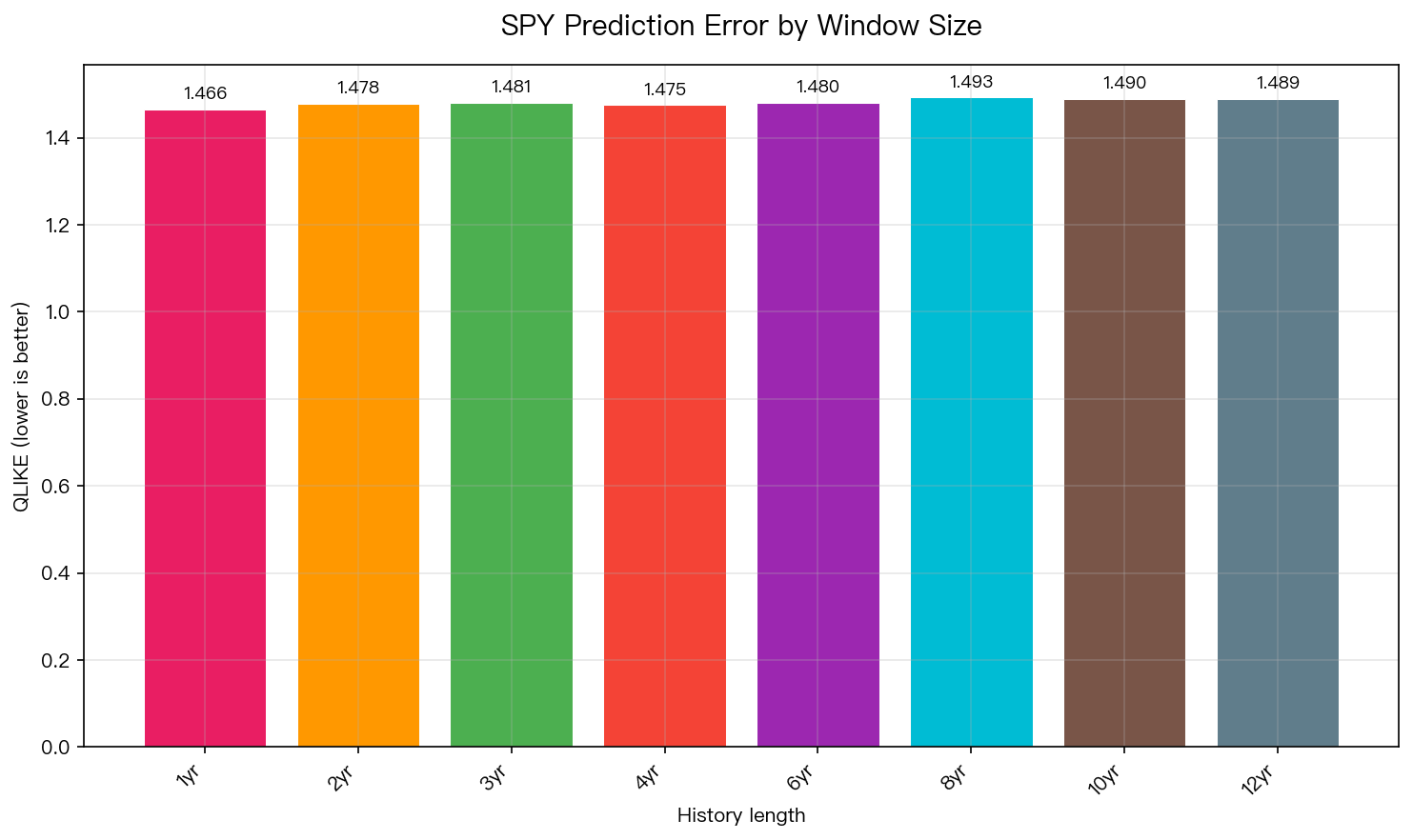

美股的答案:幾乎都一樣

上圖是 SPY 的預測誤差(QLIKE 指標,越低代表預測越準確)。

看到了嗎?差異微乎其微。

用 1 年的歷史數據(最左邊)和用 12 年的歷史數據(最右邊),預測準確度只差了 1.86% 。

這就像你家的體溫計量出 36.5 度和 36.6 度的區別,根本沒有實質差異。

對於成熟市場的投資人來說,這是個好消息:你不需要糾結到底該用多少歷史數據,因為結果幾乎一樣。

黃金的答案:中間剛好

黃金(GLD)的結果比較有趣,太短和太長都不好, 中間大約 6 年(1500 個交易日)是最佳甜蜜點 。

為什麼?

想像你在學做菜。如果只看上週做的菜(太短),你可能恰好那週都在做宵夜;如果看你十年前的料理紀錄(太長),那時候你可能連煎蛋都不會。 最有參考價值的,是最近幾年的經驗。

黃金市場也是這樣:太短的歷史抓不到長期規律,太長的歷史包含了已經過時的市場環境(例如 2008 金融海嘯後黃金的角色發生了質變)。

台灣市場的答案:小心別用太多

最驚人的是台灣市場(0050.TW)的結果。

用 4-6 年的歷史最好。但如果你硬塞 10 年以上的數據呢? 預測直接崩潰 ——不是慢慢變差,而是斷崖式惡化。

原因很簡單:0050.TW 只有 2003 年以來的交易紀錄。當你要求模型看 12 年的歷史,它必須用 ETF 剛上市那幾年的數據,那時候交易量低、價格波動異常、市場還不成熟。

這就像用你小學三年級的考試成績來預測你現在的工作表現,數據雖然「有」,但已經不代表現在的你了。

一張表看懂

| 市場 | 最佳觀察窗口 | 用太少的風險 | 用太多的風險 |

|---|---|---|---|

| 美股(SPY) | 隨便,差別 <2% | 幾乎沒有 | 幾乎沒有 |

| 黃金(GLD) | 約 6 年 | 抓不到規律 | 包含過時資訊 |

| 台股(0050.TW) | 4-6 年 | 略差 | 模型崩潰 |

給你的一個核心建議

4-6 年的歷史數據是跨市場的「甜蜜點」。

- 對美股:不會比其他選擇差

- 對黃金:剛好是最佳範圍

- 對台股:避開了「數據太長、模型崩潰」的陷阱

如果你正在使用任何需要歷史數據的投資工具或策略,不論是均線、波動率模型、還是技術指標,記住這個原則:

不是越多越好。找到你的甜蜜點,就夠了。

這個發現為什麼重要?

因為很多投資新手(甚至老手)都有一個迷思:歷史數據越長越好。

這個迷思在某些情境下是對的(例如估計長期平均報酬),但在預測波動率時, 太長的歷史反而可能包含「過期的資訊」,讓預測變差。

市場在變、產業在變、央行政策在變。2008 年之前的市場和 2020 年之後的市場,幾乎是兩個世界。用太長的歷史,等於是讓模型學習一個已經不存在的世界。

下次你設定技術指標的參數時,想想這個問題:你是不是用了太多「過期」的歷史數據?

本文基於實驗 K622 的實證結果(數據來源:yfinance,期間:2000-2026) [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊