為什麼「不假設形狀」反而更安全?裁縫量身訂做的啟示

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

摘要

有一句話幾乎顛覆了所有金融教科書的直覺:「 假設愈少,往往愈安全。 」這篇文章要用一個裁縫的故事,帶你理解為什麼在計算投資風險時,「不假設分配形狀」反而比「假設鐘型曲線」更可靠。

裁縫的故事:量身訂做 vs. 買成衣

想像你要去買一件西裝。

你有兩個選擇:

選擇 A:量身訂做 裁縫拿出皮尺,精確量了你的肩寬、胸圍、腰圍、袖長……,然後照著這些尺寸裁縫一件專屬西裝。理論上,這件衣服會完美合身。

選擇 B:買成衣 走進店裡,試穿幾件 L 號、XL 號的成衣,挑一件最合身的。雖然不是百分之百合身,但至少不會差太多。

聽起來,量身訂做顯然更好,對吧?

但問題來了: 如果裁縫量錯了你的尺寸,量身訂做的西裝反而比成衣更難穿。

金融風險計算的同樣困境

在金融世界裡,計算「最大可能虧損」(VaR,Value at Risk)有兩派做法,就像裁縫的故事:

參數法(量身訂做):假設分配形狀

這類方法假設股票的每日漲跌符合某種數學形狀,最常見的是「鐘型曲線」(常態分配),或是有肥尾效果的「Student-t 分配」。

優點是計算快速、理論優美。但缺點就像量錯尺寸的裁縫: 如果假設的形狀跟真實市場不符,計算出來的「最大虧損」就會差很多。

非參數法 / 歷史模擬法(試穿成衣):直接用歷史數據

這類方法不假設任何形狀。它說:「我不知道市場遵循哪種分配,所以我直接把過去幾百天的真實漲跌排列起來,找出最差的 1% 是多少。」

這就是所謂的 FHS(Filtered Historical Simulation,過濾歷史模擬法) 。

為什麼「不假設形狀」反而更安全?

金融市場的問題是:它的「尺寸」每天都在變化,而且偶爾會出現教科書從未預測到的極端事件。

- 2008 年金融海嘯

- 2020 年新冠崩盤(3 天跌 30%)

- 2022 年 Fed 升息導致股債雙殺

這些事件在統計上被稱為「黑天鵝」,用鐘型曲線來算,它們出現的機率是「兆分之一」,但事實上它們每隔幾年就發生一次。

FHS 歷史模擬法的核心優勢:它不需要假設這些事件的形狀,因為它直接「記住」了它們。

如果過去 500 個交易日裡,有一天真的跌了 10%,歷史模擬法就會把那個 -10% 放進資料庫。下次計算風險時,那個 -10% 就在那裡,不會被數學公式「消化掉」。

實驗數據怎麼說?

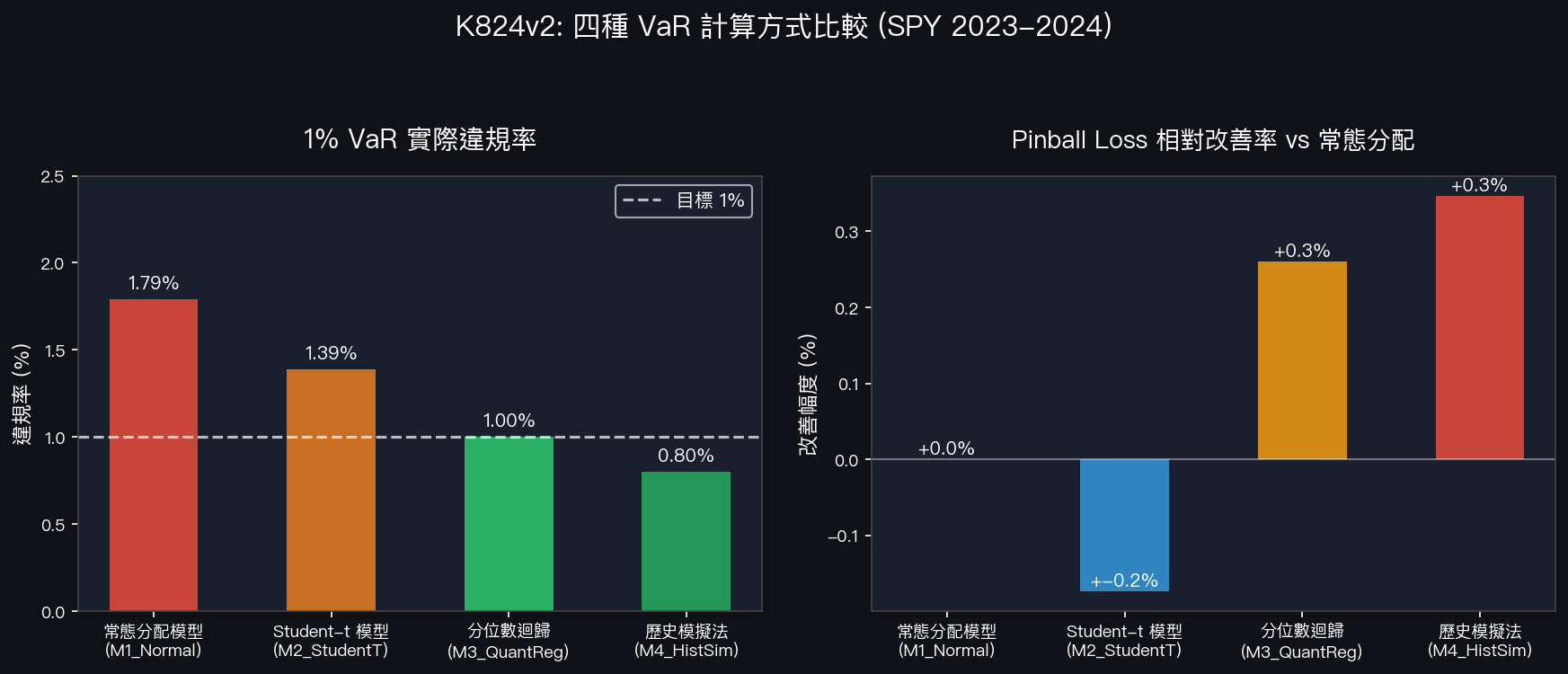

我們用 SPY(美股 S&P 500 ETF)做了實驗(實驗 K824v2),在 2023-2024 年兩年的樣本外期間,比較四種方法計算的 1% VaR(意思是:預測「最差 1% 日子」的虧損):

| 方法 | 實際違規率 | 是否通過 Basel 監管 |

|---|---|---|

| 常態分配(鐘型曲線) | 1.79% | 偏高,黃燈 |

| Student-t 分配 | 1.39% | 偏高,黃燈 |

| 分位數迴歸 | 1.00% | 剛好,黃燈 |

| 歷史模擬法(FHS) | 0.80% | 最保守,綠燈 |

所謂「違規率」是指:你預測這個部位在最差 1% 的日子最多虧 X 元,但實際上虧超過 X 元的天數比例。

- 違規率太高(>1%):代表你低估了風險,損失比預期多

- 歷史模擬法:只有 0.80% 的天數虧超過預測,比預期還少—— 這意味著它更保守、更安全

「假設錯形狀」的代價有多大?

常態分配模型(鐘型曲線)預測「最差 1% 的日子」,但實際上有 1.79% 的日子虧超過預測,這比預期多了 79%。

用更直白的方式說: 如果你以為一年最多虧 50 萬,實際上卻有可能虧到 89.5 萬,那這個「風險管理」其實是假的。

Student-t 分配稍微好一些,因為它有「肥尾」(允許更多極端值),違規率降到 1.39%。但還是高於目標的 1%。

歷史模擬法沒有假設形狀,直接說:「這兩年,真正最差的 1% 就是這幾天,這就是你的風險。」結果反而是最準確的。

但歷史模擬法也有限制

這不代表歷史模擬法完美無缺。它的「量身訂做」方式是靠歷史數據,所以:

限制一:需要歷史數據 如果是全新上市的資產(比如某個剛發行的 ETF),沒有足夠的歷史紀錄,這個方法就用不了。

限制二:過去不代表未來 如果未來出現的黑天鵝跟歷史完全不同(比如核戰爭或外星人入侵),歷史模擬法也會失靈,當然,那時候哪個模型都沒用了。

限制三:計算稍微複雜 不像常態分配可以用一個公式算出來,歷史模擬法需要存一整套歷史數據,計算也更耗時。

一般投資人的啟示

你可能不會親自計算 VaR,但這個概念對你有用:

-

不要相信「精確到小數點後兩位」的風險預測。 任何假設「市場服從鐘型曲線」的風險模型,在極端市場下都會失靈。

-

分散投資就是歷史模擬法的精神。 你在做資產配置時,是根據「過去 20 年這樣的組合表現如何」來決策,而不是根據某個數學公式。這比假設一個形狀更可靠。

-

保守勝過精確。 如果有人告訴你「我的模型可以精確預測你最多虧多少」,要小心,金融市場太複雜,精確往往是假象。比起精確,保守(稍微高估風險)才是你的朋友。

本文基於實驗 K824v2(腳本:experiments/k824v2_quantile_fixed.py,結果:experiments/k824v2_quantile_fixed_results.json)。數據來源:yfinance 實證數據(SPY),期間:2006-2024,樣本外:2023-2024,502 個觀測值。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊