SPY 吃掉九成交易量,這個熱門度卻猜不到下週風險

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

SPY 吃掉九成交易量,這個熱門度卻猜不到下週風險

買標普 500 像拿同一場電影的不同版本票券。SPY、IVV、VOO 裝著近乎相同的一籃股票,費用和交易條件略有差異。真正要快速進出的人,卻幾乎都擠到 SPY 的窗口。研究想檢查一個很自然的猜測:短線交易越集中在老牌 ETF,市場接下來是否越容易大幅震盪?

成交集中的現象很清楚,預測用途卻沒有跟著出現。四組市場、四種風險指標合計 16 項主要檢查,朝「越集中、越震盪」方向的結果有 8 項,沒有任何一項跨過預先設定的嚴格門檻 3。經過同一批多重檢查後,通過數仍是零。

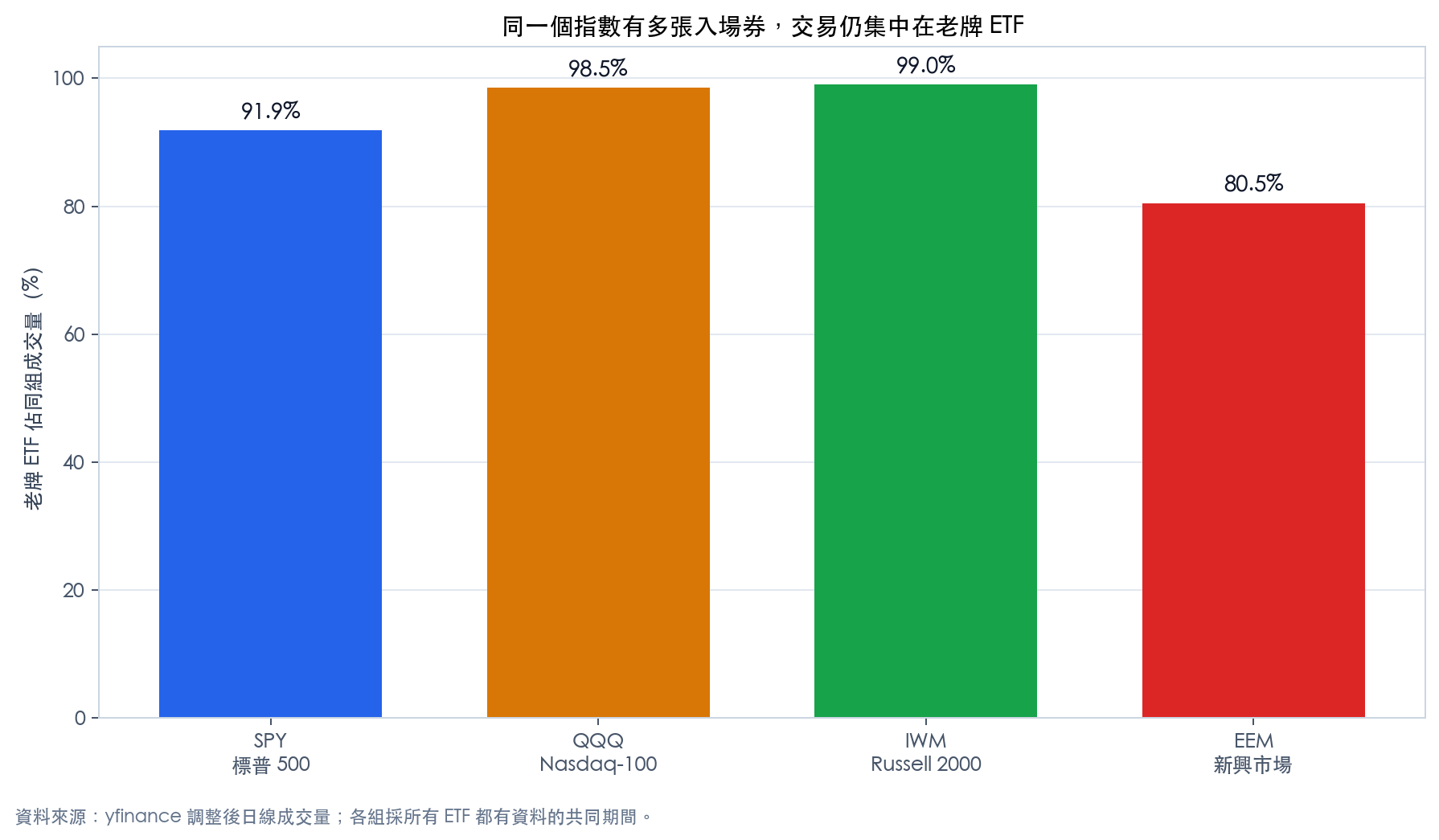

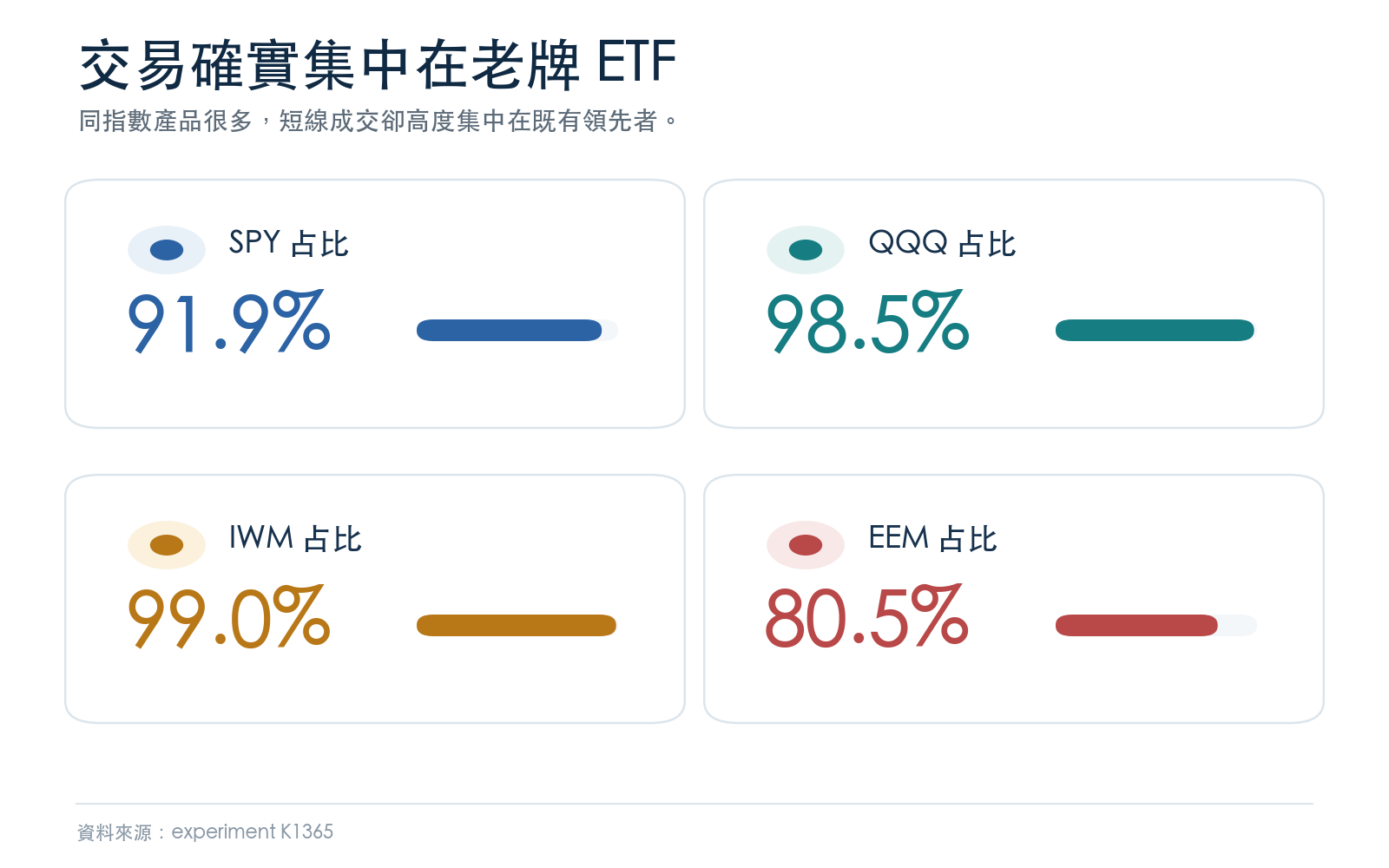

老牌 ETF 幾乎包辦所有交易

研究使用 yfinance 調整後的每日開高低收與成交量。每組只保留同組 ETF 都有資料的共同日期,結果如下:

| 指數與 ETF | 實際期間 | 天數 | 老牌 ETF 平均成交量占比 |

|---|---|---|---|

| 標普 500:SPY、IVV、VOO | 2010-09-09 至 2026-06-22 | 3,969 | SPY 91.9% |

| Nasdaq-100:QQQ、QQQM | 2020-10-13 至 2026-06-22 | 1,428 | QQQ 98.5% |

| Russell 2000:IWM、VTWO | 2010-09-22 至 2026-06-22 | 3,960 | IWM 99.0% |

| 新興市場:EEM、IEMG | 2012-10-24 至 2026-06-22 | 3,432 | EEM 80.5% |

圖一:美股三組的交易高度集中,新興市場仍有較多成交分散到較新的 ETF。

高占比可以反映老牌 ETF 的掛單深度、買賣價差與交易習慣,卻未必代表投機情緒正在升溫。SPY 平常就拿走九成以上成交量,數字太穩定時,很難再提供足夠變化去預告風險。

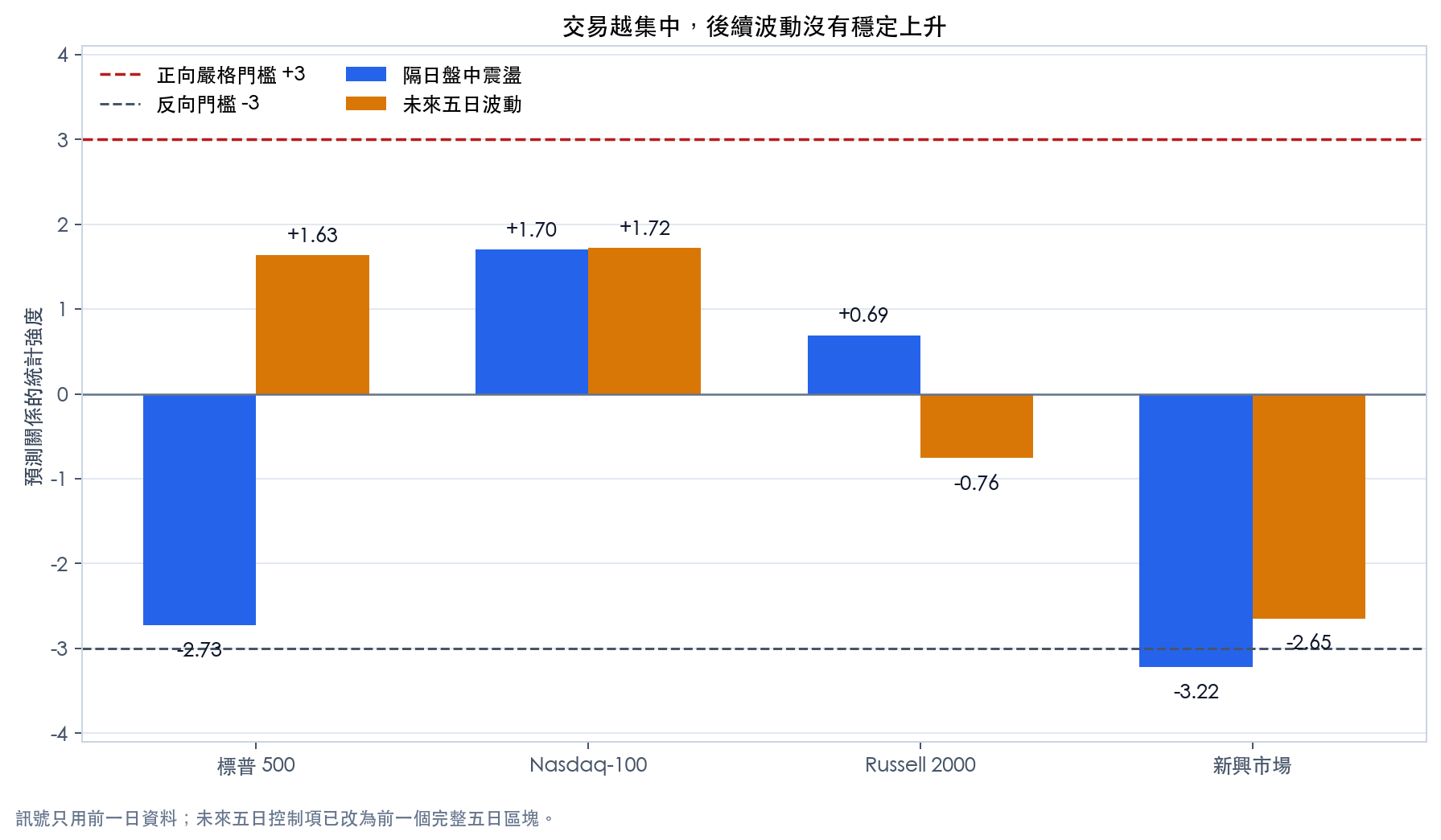

昨天的集中度,沒有穩定預告明天

計算方式先看過去 63 個交易日,判斷當天集中度比近期常態高或低,再把訊號往後移一天。預測今天時,只能讀到昨天以前的資料。模型同時扣除同組總成交量,以及目標本身可事先知道的歷史值,避免把「市場本來就很熱鬧」誤認為集中度的功勞。

隔日盤中震盪的強度,標普 500、Nasdaq-100、Russell 2000、新興市場依序為 -2.73、+1.70、+0.69、-3.22。未來五日波動則為 +1.63、+1.72、-0.76、-2.65。正向結果全都沒有碰到 +3。

圖二:美股沒有跨過正向門檻;新興市場出現反向關係,且修正後的五日結果為 -2.65。

完整 16 項檢查裡,有 3 項反向結果跨過嚴格門檻並通過同批比較,全部來自新興市場。最乾淨的一項是隔日盤中震盪 -3.22;另外兩項是同指數 ETF 間的報酬分散與追蹤範圍,強度都是 -3.02。方向代表交易越集中在 EEM,後續震盪反而較低。

只能把新興市場結果當成狹窄的代理線索。免費日線資料看不到套利資金、造市商庫存或申購贖回,無法判定反向關係由哪個機制形成,也不能外推成所有 ETF 都有相同行為。

舊版五日結果為何要撤回

舊版曾把新興市場未來五日的強度寫成 -5.34。後續程式審查發現,五日目標已經包含接下來五天,控制項卻只往後移一天,仍會偷看到未來三天。修正方式是改讀前一個完整五日區塊,再從頭重跑。

修正後,同一格由 -5.34 降到 -2.65,不再跨過嚴格門檻。隔日盤中震盪 -3.22 和兩項 -3.02 的反向結果沒有使用該錯誤控制項,仍然保留。最重要的主結論也沒有改變:16 項主要檢查中,正向通過數仍是零。

使用範圍要收得很窄

樣本只有四個同指數小組,屬於各組自己的長時間序列,不能代表廣泛 ETF 市場。資料沒有基金淨值折溢價、申購贖回、歷史資產規模、費率、投資人類型或盤中報價。五日目標彼此重疊,計算已允許相鄰五日誤差互相關聯;若要再確認,仍應增加不重疊的每週設計。四檔老牌 ETF 是依歷史流動性預先指定,沒有從未來資料挑贏家;隨機程序固定使用種子 42。

實務上,SPY 或 QQQ 的成交占比可以描述交易往哪裡聚集,不能直接拿來預報下週風險,也沒有形成經過驗證的買賣策略。看到老牌 ETF 很熱門,先把它當成市場結構的事實,不要把穩定的市場習慣誤讀成即將震盪的警報。

資料下載設定為 2010-01-01 至 2026-06-23;各組依較晚上市 ETF 與共同有效資料縮短,實際終點皆為 2026-06-22。本文為研究展示,不是投資建議。研究版稽核紀錄:同一個指數好幾檔 ETF,短線交易全擠在最老那一檔。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊