這週五是選擇權結算日,市場真的會被「釘」住嗎?8,418 個交易日給的答案是:只有一天

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

這週五是選擇權結算日,市場真的會被「釘」住嗎?8,418 個交易日給的答案是:只有一天

這週五(7/17)是七月的第三個星期五,美股月選擇權結算日。

每到這種日子,交易圈就會冒出一組熟悉的說法:結算週市場會被做市商的避險部位「釘」在某個價位附近,波動被壓住,指數走得溫吞;等到結算一過、部位解除,被壓住的能量就會釋放出來,下一週開始亂跳。

聽起來很有畫面。而且它還帶著一個很誘人的推論:既然結算週安靜、結算後躁動,那部位就該跟著調整。

我們把這組說法拆成兩個可以被證偽的句子,然後拿 SPY 從 1993 年上市到本週一為止的 8,418 個交易日、1,744 個完整交易週,實際測了一遍。

結果是: 這組說法有一半是真的,另一半連影子都沒有。而且真的那一半,只在一天的尺度上成立。

先把「傳說」拆成兩個能被打臉的句子

含糊的說法沒辦法檢定,所以先拆:

- 壓抑句 :結算週的波動,比一般週低。

- 釋放句 :結算後那一週的波動,比一般週高。

這兩句常常被綁在一起講,但它們其實是兩個獨立的主張。可以一個成立、另一個不成立。實際上正是如此。

我們的分組方式很直白:含當月第三個星期五的整週,算「結算週」;它的下一個交易週,算「結算後一週」;其餘的,算「一般週」。假期造成的短週(交易日不足三天)剔除掉,避免週波動的標準差被少數幾天扭曲。

波動的定義用週內日報酬的標準差年化,統計上用「週」當作重抽樣的單位做 重複抽樣模擬(一萬次,種子固定為 42),這樣不會因為相鄰交易日高度相關而把信心區間算得太窄。

三組週擺在一起:差距看得到,但站不住

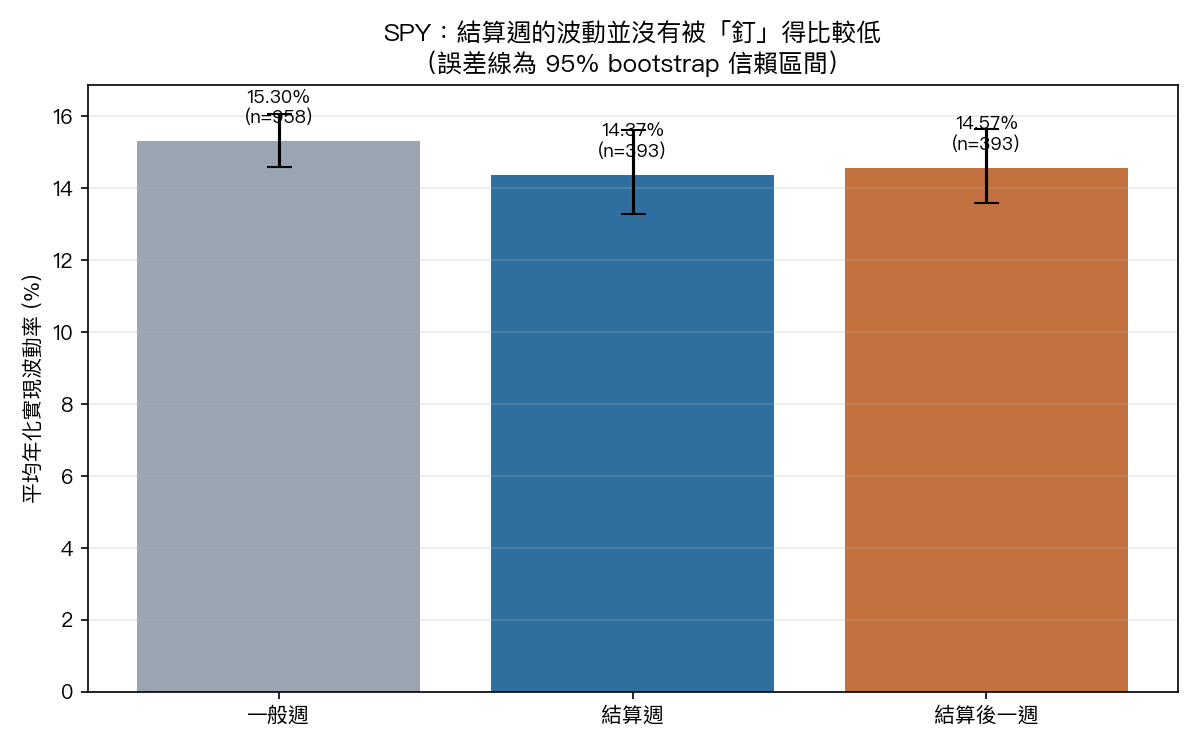

| 週別 | 週數 | 平均年化波動率 | 中位數 | 平均單日絕對報酬 |

|---|---|---|---|---|

| 一般週 | 958 | 15.30% | 12.24% | 0.800% |

| 結算週 | 393 | 14.37% | 11.75% | 0.749% |

| 結算後一週 | 393 | 14.57% | 11.92% | 0.759% |

第一眼看下去,結算週確實是三組裡最低的:14.37% 對上一般週的 15.30%,低了 0.93 個百分點。方向跟傳說一致。

問題出在第二眼。

把這個差距丟進 重複抽樣模擬,95% 信心水準的合理範圍是 [−2.28, +0.49] ,跨過了零;雙尾 p 值 0.183 。翻成白話:在 1,744 個週的樣本裡,「結算週波動比較低」這件事,跟「純粹是運氣」還分不開。三十三年的資料量已經不算小,如果這是一個穩健的週級別效應,它應該早就從雜訊裡浮出來了。

它沒有。

「釋放」那一半:不只沒發生,還反著走

真正有意思的是第二句。

如果「結算週壓抑、結算後釋放」是同一個機制的兩面,那結算後一週的波動應該要 高於 一般週才對。被壓住的彈簧鬆手,總得彈回來。

實測數字是 14.57%, 低於 一般週的 15.30%,差 −0.73 個百分點(未達顯著水準(顯著性 0.266))。

而且拿結算後一週去比結算週本身,差距只有 +0.20 個百分點,p 值高達 0.802 。這兩組週在波動上,基本是同一群東西。

所以「彈簧鬆手」的那一段,資料上找不到任何支撐。市場並沒有在結算後補跳一波。

這一半的傳說,可以直接劃掉。

那為什麼這個說法會流傳?因為它在「當天」是對的

把尺度從「週」縮到「日」,故事就變了。

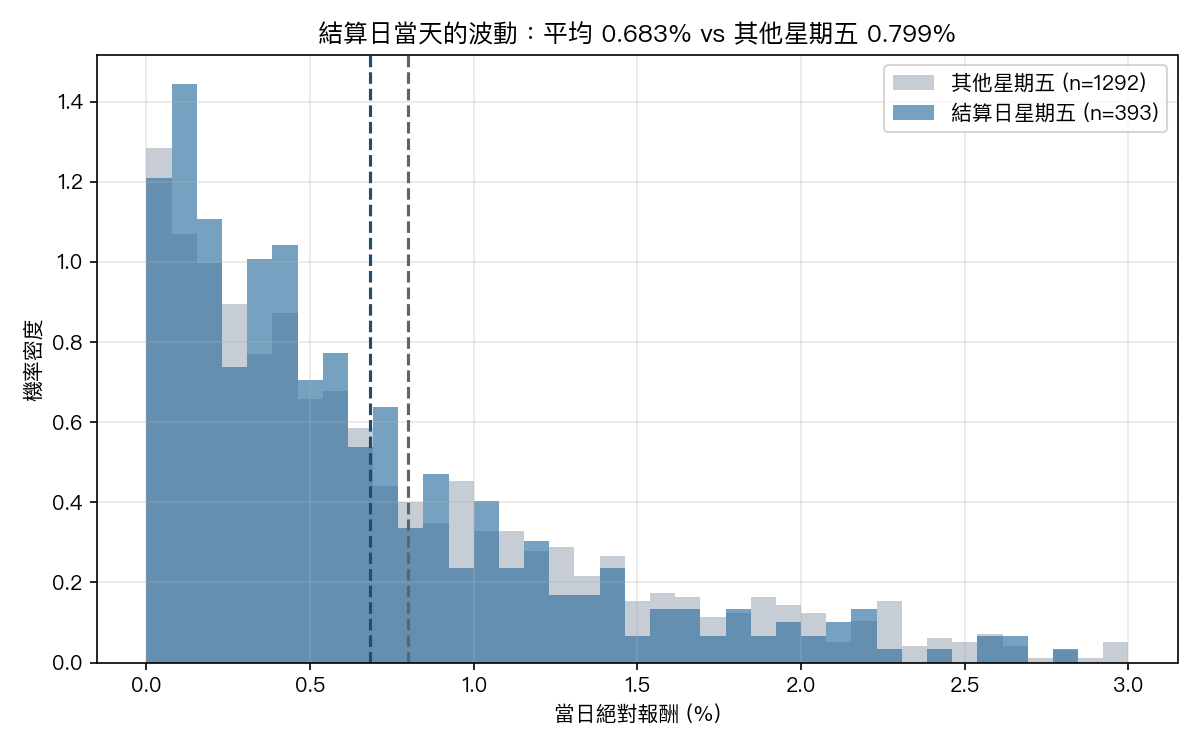

我們只看星期五,把 393 個結算日星期五,跟 1,292 個非結算日的星期五放在一起比:

| 星期五類型 | 天數 | 平均單日絕對報酬 |

|---|---|---|

| 結算日星期五 | 393 | 0.683% |

| 其他星期五 | 1,292 | 0.799% |

差距 −0.116 個百分點 ,重複抽樣模擬的誤差區間完全落在零的左邊;p 值 0.009 。

這是整個實驗裡唯一一個統計上站得住的結果。結算日當天,SPY 的平均日內振幅確實比其他星期五來得小。

所以「釘住」這件事是真的。它只是 釘一天,不是釘一週 。

這也解釋了為什麼這個說法會流傳那麼久:交易員在結算日當天的體感是準的。價格黏在整數關卡附近、盤面缺乏方向、成交量集中在收盤前的結算撮合。這些觀察沒有錯。錯的是把一天的現象外推成一週的規律,再從那個規律推出交易決策。

年代切開看:連方向都不是每次都對

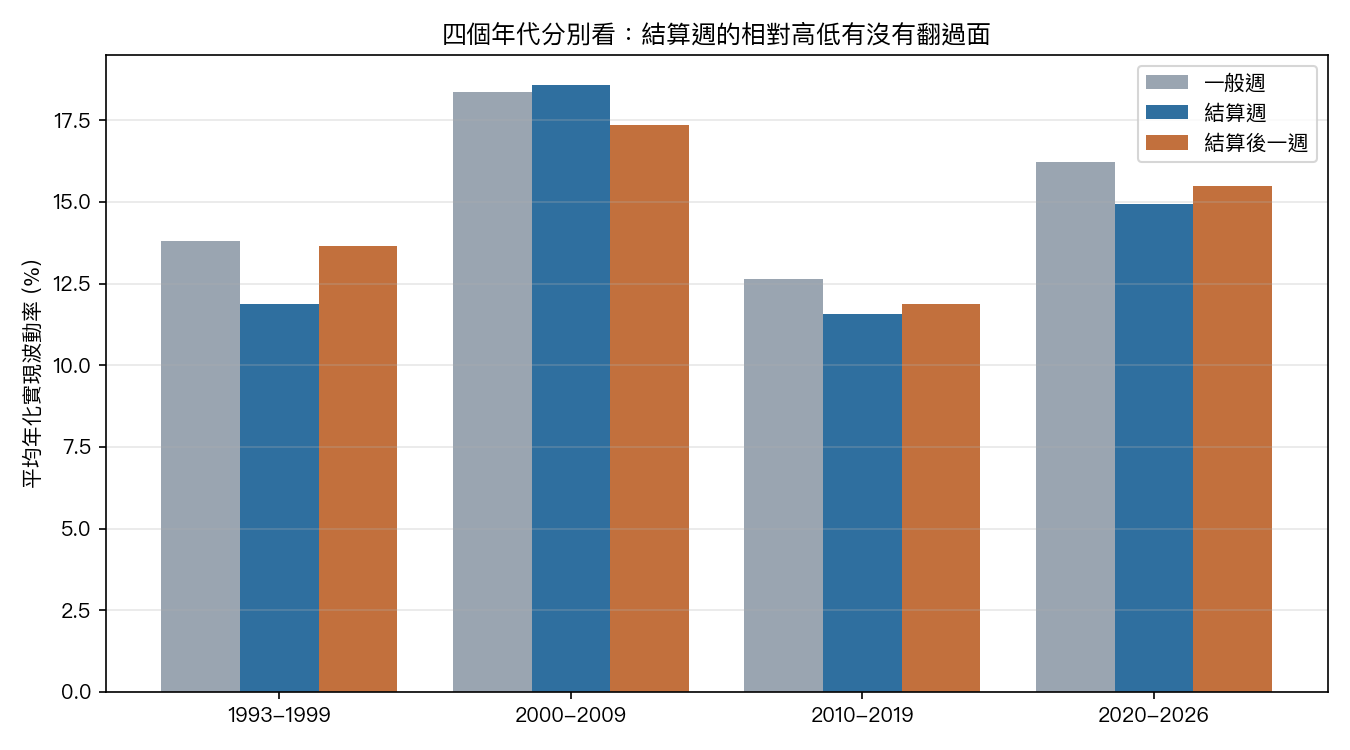

小樣本的顯著性容易騙人,所以再做一次穩定性檢查。把三十三年切成四段,每段各自算「結算週波動減去一般週波動」:

| 期間 | 結算週數 | 結算週 − 一般週 |

|---|---|---|

| 1993-1999 | 83 | −1.93pp |

| 2000-2009 | 117 | +0.20pp |

| 2010-2019 | 118 | −1.05pp |

| 2020-2026 | 75 | −1.28pp |

四段裡有三段是負的(結算週較低),但 2000 到 2009 那一段翻正了。

那十年裡包含網路泡沫破裂和金融海嘯。市場真的在怕的時候,結算週該跳一樣跳,什麼 gamma 避險都壓不住。這其實是個滿重要的提醒:這類日曆效應只在平靜的環境裡成立,而平靜的環境本來就不需要你操心波動。

這對你的部位意味著什麼

三個具體的推論。

第一,不要用結算週來調整週級別的波動預期。 0.93 個百分點的差距,放在年化波動率十幾個百分點的市場裡,連交易成本都蓋不過去,何況它還不顯著。如果你的策略邏輯裡有一條「結算週降波動、減部位」,那條規則正在消耗你的手續費,換不到對應的風險降低。

第二,「結算後放大」是個假訊號,不要為它預留子彈。 資料上它不只沒發生,方向還反了。如果你習慣在結算後那一週加碼買波動、或準備迎接一波亂流,實測告訴你那一週跟其他任何一週沒兩樣。

第三,結算日當天的低波動是真的,但它能給你的東西很有限。 0.116 個百分點的日內振幅壓縮,對絕大多數的持倉者來說毫無操作價值。它唯一有意義的場合,是你本來就在做當日的短天期選擇權定價或做市,而那已經不是一般投資人的戰場。

誠實的邊界

有幾件事這份資料沒有回答,我們不會假裝它有。

我們用的是日資料,測不到日內的價格「黏著」行為。真正的 gamma pinning 論述講的是價格被吸附在特定履約價附近,那需要分鐘級資料和選擇權未平倉分布才能驗證。本文能說的是: 就算日內真有黏著,它也沒有在日報酬與週波動上留下可觀測的痕跡 (除了結算日當天那 0.116 個百分點)。

另外,2000 年代的方向翻轉提醒我們,這類效應對市場體制敏感。用三十三年平均出來的結論,套到某一個特定的高壓週,風險自負。

我們也沒有測台股的月結算(每月第三個星期三)。台指選擇權的結算機制和美股不同,結論不能直接搬。那是另一個實驗。

回到這個星期

所以這週五會發生什麼?

大概率是一個比平常安靜一點的星期五,安靜的幅度小到你不看數字根本感覺不出來。然後下週一開盤,市場會繼續照它本來的邏輯走,跟結算沒什麼關係。

這週真正會動搖市場的東西,是財報季開跑和通膨數字,不是選擇權到期。把注意力放對地方,比記住一個一半是假的日曆規律有用得多。

三十秒版本

問題 :選擇權結算週真的會壓抑波動、結算後再爆發嗎?

資料 :SPY 日線,1993-02-01 至 2026-07-13,8,418 個交易日、1,744 個交易週。重複抽樣模擬 一萬次、種子固定。

三個數字 :

- 結算週年化波動 14.37% ,一般週 15.30% ,差 −0.93pp, 未達顯著水準(顯著性 0.183)(不顯著)

- 結算後一週 14.57% ,比一般週還 低 ,「釋放」完全沒發生(未達顯著水準(顯著性 0.266))

- 結算日當天絕對報酬 0.683% vs 其他星期五 0.799% , 高度顯著(顯著性 0.009)(唯一顯著)

結論 :「釘住」是真的,但只釘一天。週級別的壓抑站不住,結算後的爆發根本不存在。

別做 :因為結算週而調整週級別部位;為「結算後亂流」預留子彈。

注意 :2000-2009 那十年方向翻正。市場真的在怕的時候,日曆效應會失效。

懶人包圖組

資料與複現 :SPY 日線(yfinance,還原後收盤),1993-02-01 至 2026-07-13,8,418 個交易日、1,744 個完整交易週。重複抽樣模擬 N=10,000、seed=42。腳本與完整結果數據皆已歸檔,可完整複現。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊