我們把自家的抗跌策略重做了一遍:漂亮的 12.61 個百分點,主要是減碼買來的

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

有一個聽起來很聰明的做法:市場恐慌的時候少放一點錢,市場平靜的時候多放一點。

具體規則長這樣。每個月最後一天看一次 VIX(美股恐慌指數),用 12 除以它,算出下個月股票要放幾成。VIX 平靜時在 12 上下,除下來大約滿倉;VIX 飆到 40,就只放三成,剩下的錢擺在短債。整個月不再動,下個月初再調一次。

我們拿 13 個國家與區域的 ETF 回測它,對照組是單純買進持有。橫跨成熟市場(美股以外成熟市場、日本、德國、英國、澳洲、加拿大、歐洲)與新興市場(新興市場整體、中國大型股、巴西、印度、台灣、中國廣義)。

結果非常漂亮:13 個市場,13 個的最大回撤都變小了,平均少賠 12.61 個百分點。

同風險口徑與月份錯開檢查完成後,原結論被撤回。

先說重做的原因

舊版本有一串現在看很難原諒的偷懶。它每次跑都重新上網抓資料(今天抓和上個月抓,數字會不一樣,等於結論會漂);它用每天的 VIX 調整部位(實務上沒人這樣做,交易成本會吃掉你);它假設現金永遠有 4% 的固定利率(2012 年到 2021 年的現金利率接近零);它假設交易不用錢;最後它把 13 個市場當成 13 個互不相干的樣本去做檢定,可是這些市場在崩盤那幾天是一起跌的。

重做版把上面每一條都補起來。資料先抓下來釘死成一份快照(往後重跑不連網,數字不會再漂),樣本結束日固定在 2026-03-31;用 上個月月底 的 VIX 決定 下個月整個月 的部位,訊號明確落後一期;現金部位改成真的去買短債 ETF,賺它實際的報酬;每次調倉按實際換手扣交易成本;夏普比率用前一天的實際短率當無風險利率,不是拍腦袋的 4%。

檢定的方式也換了。改用一種會保留「13 個市場同一天一起跌」這件事的重抽樣方法,重抽一萬次,抽的時候 13 個市場的買進持有與策略共 26 條報酬序列用同一組日期同步抽,不拆開。

第一道傷口:回撤變小了,但每一項該賺的都變差

先看 13 個市場共同都有資料的期間(2012-02-07 到 2026-03-31,3,557 個交易日)。

| 指標 | 結果 |

|---|---|

| 最大回撤變小的市場 | 13 / 13 |

| 平均回撤改善 | +12.61 個百分點 |

| 風險報酬比(夏普比率)變好的市場 | 0 / 13 |

| 平均夏普比率變化 | −0.091 |

| 年化報酬差 | 平均為負 |

| 平均交易成本(全期累計) | 約 1.9% |

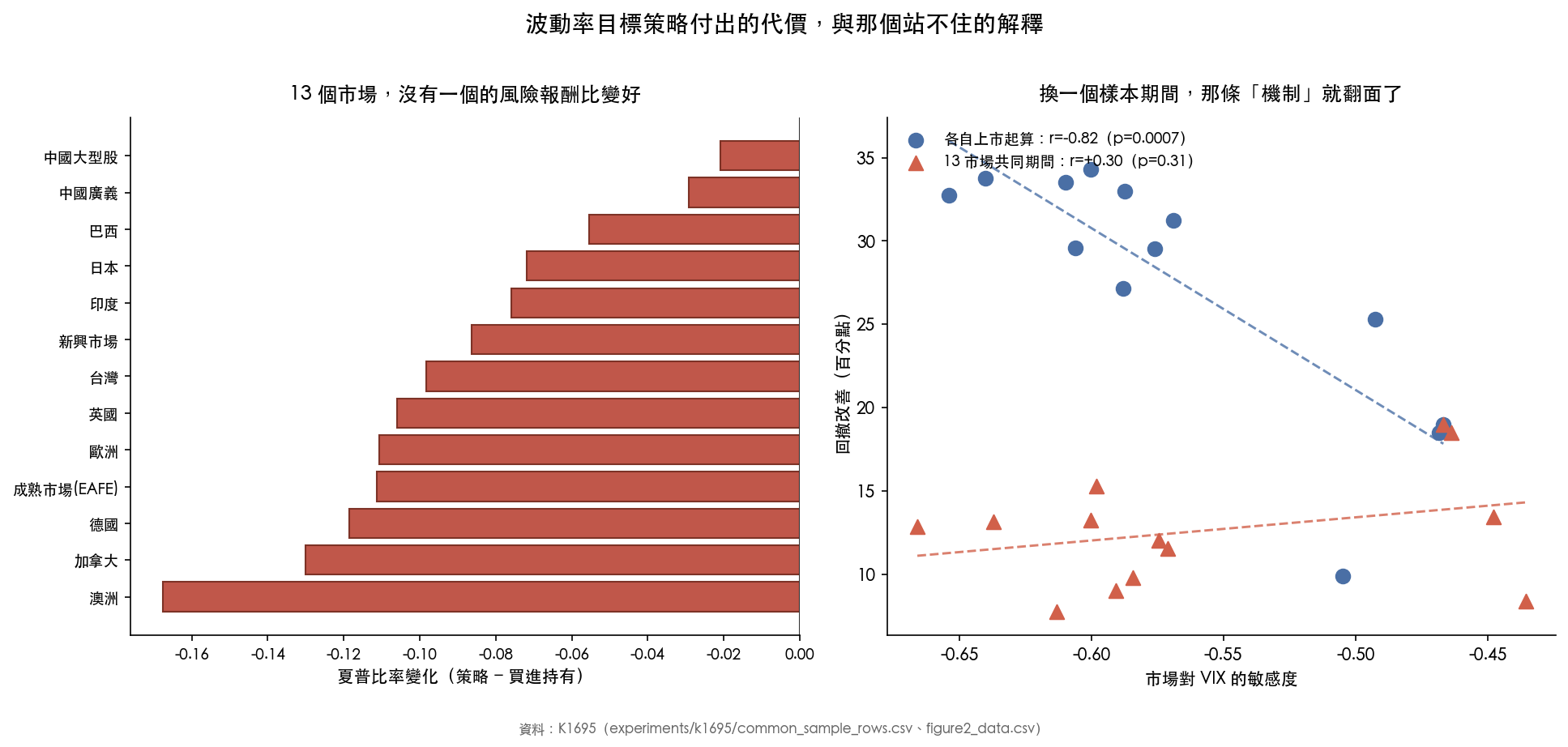

13 個市場,沒有一個的風險報酬比變好。一個都沒有。

年化報酬差為負,複利十四年,是很大一塊肉。你買到的是「跌的時候比較不痛」,付出的是「漲的時候一直落後」。這筆交易划不划算是個人偏好問題,但至少帳要算清楚。順帶一提,舊版本曾把這個代價寫成「每年 4% 的夏普拖累」,那個講法連單位都是錯的。

第二道傷口:那 12 個百分點,是「少冒險」買來的

到目前為止,你可能還是覺得:報酬差一點沒關係,我要的就是抗跌,12 個百分點的回撤改善很實在。

問題在於,回撤這個數字沒辦法直接跨「不同曝險」比較。

把話講白。策略平均只放七成三的股票,剩下擺短債。算下來,它的實際波動比買進持有低了 32% 到 39%(13 個市場全部都是)。一個只承擔人家三分之二風險的組合,回撤本來就會比較淺。那叫 少放了部位 ,不叫 會挑時機 。任何人只要把持股等比例縮小,都能複製出一模一樣的「改善」,完全不需要看 VIX 一眼。

所以要問一個更公平的問題:如果我把買進持有也等比例縮小,縮到跟策略一樣的實際波動,然後再比回撤,策略還贏嗎?

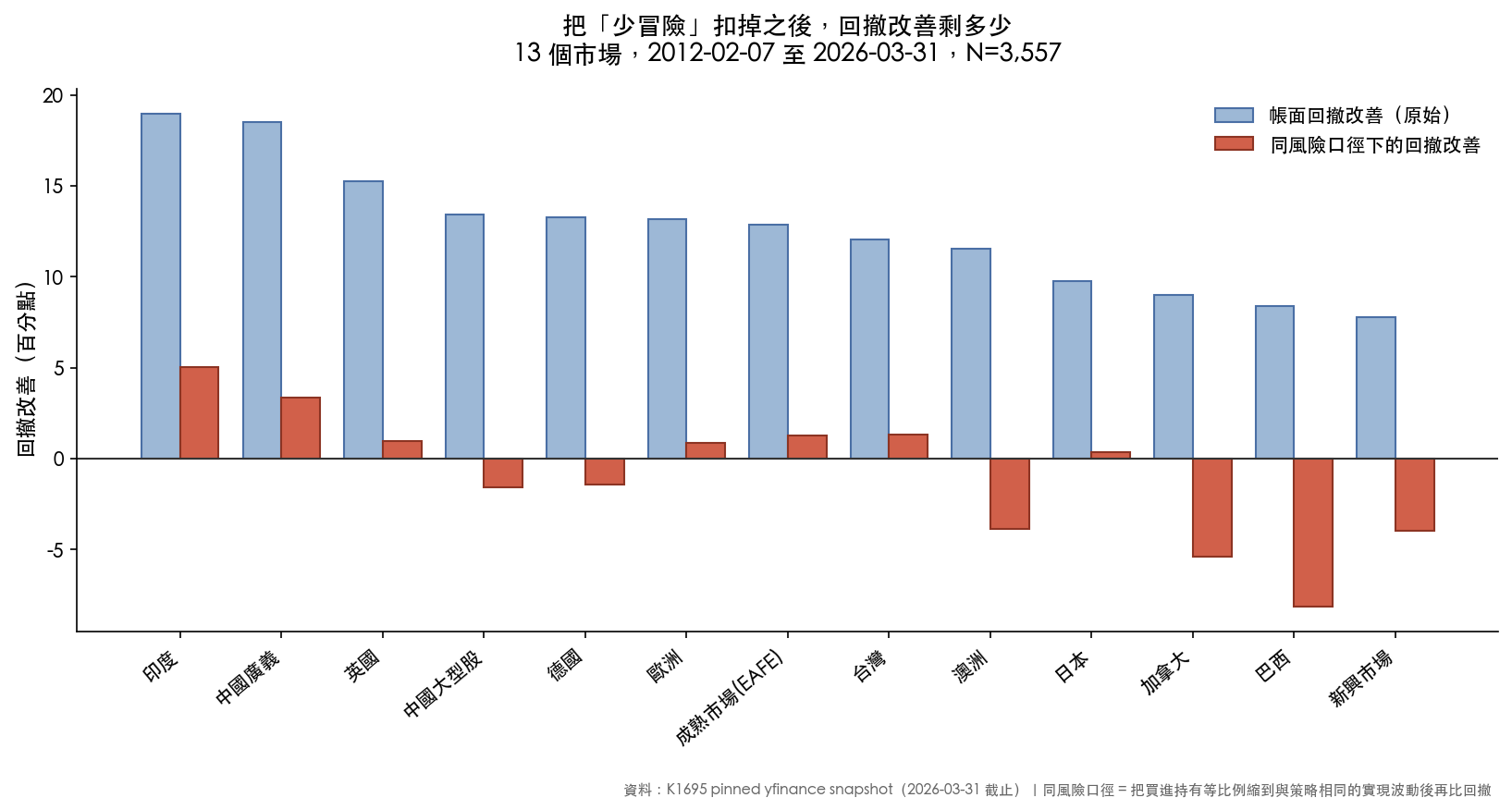

共同期間把風險拉齊後,平均差先落到接近零。

| 口徑 | 平均回撤改善 | 13 個市場中為正的個數 |

|---|---|---|

| 原始(帳面) | +12.61 個百分點 | 13 / 13 |

| 同風險口徑 | −0.87 個百分點 | 7 / 13 |

12.61 個百分點的抗跌效果,扣掉「只是少放部位」這一層之後,剩下的平均值是 −0.87 個百分點 ,正負號還翻到負的那邊。13 個市場裡 7 個為正、6 個為負,跟擲硬幣差不多。巴西是 −8.14 個百分點,加拿大 −5.39,印度倒是還有 +5.03。

若改成每個市場從 ETF 上市起就開始算,帳面回撤改善會變成 +27.50 個百分點;同風險口徑仍有 +4.96 個百分點,而且 13 個市場裡有 12 個為正。這是對策略最有利的版本,不能藏起來。

接著把原本的月度部位路徑循環平移,窮舉每一種月份對齊方式,檢查眼前的結果是否真的比「同一條部位路徑,只是時機錯開」更突出。共同期間的 −0.87 個百分點,在這些無擇時對照裡位於很普通的位置,55.9% 的錯開版本一樣好或更好;自上市期的 +4.96 個百分點也有 21.2% 的錯開版本追得上。把 13 個市場一起檢查、提高過關門檻後,兩種樣本都是 0 / 13。

所以 +4.96 不能救回原結論,−0.87 也不能拿來宣稱擇時有害。現有證據只支持這件事:降低曝險確實會降低風險;在承擔相同風險的前提下,VIX 擇時是否額外抗跌,這份資料沒有給出足夠證據。

再放一個完全不看 VIX 的對照:從頭到尾固定同樣的平均股票比重。它在共同期間與自上市期,光靠少放部位就得到 +10.68 與 +16.20 個百分點的帳面回撤改善;一旦拉回同風險口徑,只剩 +0.01 與 −0.06。那個「13 / 13 全數改善、平均少賠 12.61 個百分點」的招牌結論,主要成分是減碼,不是擇時。

還要再補一句更嚴格的話:就算同風險口徑下算出來是正的,也還不能證明策略會挑時機。一個部位忽大忽小、但時機完全抓反的策略,同樣可能拿到正值;部位分散會把風險擠成短促的爆發,回撤卻由較長的虧損路徑累積。正值只是必要條件,所以前面的月份錯開檢查不能省。

第三道傷口:那個「解釋」也站不住

原本還有一個聽起來很有說服力的故事:對 VIX 越敏感的市場,這個策略保護得越好。畢竟訊號來自 VIX,那 VIX 說得上話的市場,效果好也很合理。

用各市場自己上市起算的樣本,這個關聯強得驚人:相關係數 −0.82;在沒有關聯的假設下,隨機波動給出同等極端結果的比例約 0.07%。

換成 13 個市場共同期間再算一次:相關係數 +0.30 ,正負號翻面;隨機波動給出同等極端結果的比例約 31%,不足以下結論。

同一批市場、同一個策略、同一個指標,只是換了樣本起訖,結論就從「強烈負相關」變成「什麼也沒有」。一個換個期間就翻面的關聯,不能拿來當機制的解釋。它只是那一段樣本的長相。

那這篇研究還剩下什麼

剩下的東西其實不少,只是跟原本想賣的東西不一樣。

原始回撤確實 13/13 改善,重抽樣一萬次之後,平均改善的 90% 信心水準的合理範圍是 [+4.22, +19.30] 個百分點,不含 0,通過了事前就寫死的門檻。這句話本身沒有錯。錯在它衡量的是 帳面 回撤,而帳面回撤在曝險差三分之一的兩條序列之間,本來就不該單獨拿出來講。同一道推論套到同風險口徑上,就沒有東西可以撐了。

如果你只想帶走一句話: 下次看到任何策略宣稱「大幅降低回撤」,先問它平均放了幾成部位。 如果它只放七成,那它的回撤本來就該比滿倉的淺。真正該比的,是把對照組也縮到同樣的風險水位之後,它還剩多少優勢。這道檢查很便宜,而且能擋掉市面上一大票「抗跌神器」。

至於這個策略本身,它不是沒有用途。它確實把波動壓下來了,壓得很穩定(13 個市場都壓掉三分之一以上)。願意接受較低報酬、換取較低波動的人,可以把它當減碼工具。只是別買錯理由:它沒有證明自己是一個會看盤的擇時系統。

誠實邊界

- 樣本:13 檔美國掛牌的國家/區域 ETF,資料來自 Yahoo Finance,已釘死成快照(截止 2026-03-31)。共同期間 2012-02-07 起,3,557 個交易日。

- 成本假設 10 個基點;現金部位用短債 ETF 的實際報酬,它有存續期間與追蹤風險,不是無摩擦的無風險資產。

- 同風險口徑的縮放倍數用的是全期實際波動,屬於事後歸因,不是當下可交易的對照組。

- 回撤高度依賴路徑,重抽樣的區間長度會影響信賴區間寬度。

- 這裡的橫斷面關聯全部是描述性的,不宣稱因果。

數據與程式:實驗 K1695(experiments/k1695/),同風險口徑的重算來自釘死的配對報酬面板,用平台既有的回撤比較函式計算。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊