恐慌時拔掉華爾街溫度計,比特幣預測還是沒變準

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

恐慌時拔掉華爾街溫度計,比特幣預測還是沒變準

VIX 衝過 25,比特幣開始大幅震盪。許多人會拿華爾街的「恐慌溫度計」判斷加密市場接下來是否更不穩。研究發現,VIX 在美股明顯緊張時,反而會拖累比特幣的波動預測。

問題集中在特定時段,直覺做法是加開關:VIX 太高便關掉;比特幣和美股最近走得夠像才打開;或按兩者的連動程度慢慢調小音量。研究把三種修法和「一直開著 VIX」放在同一批未來資料上驗收。結局很乾脆:局部傷害能減輕,整體準確度仍沒有可靠改善。

三種開關怎麼運作

第一種規則讀取前一天的 VIX。只要數字達到 25,隔天的比特幣預測便不再使用 VIX。第二種規則計算比特幣與 SPY 過去 60 天的連動程度,絕對值超過 0.3 才開啟 VIX。第三種不做全開或全關,而是把 60 天連動程度直接當成音量旋鈕。

每個決定只使用前一天以前已知的資料。VIX 與 60 天連動指標都先往後移一天,預測當天也只讀前一日報酬。研究沒有把當天答案偷塞回當天訊號,這條時間防線對所有版本都相同。

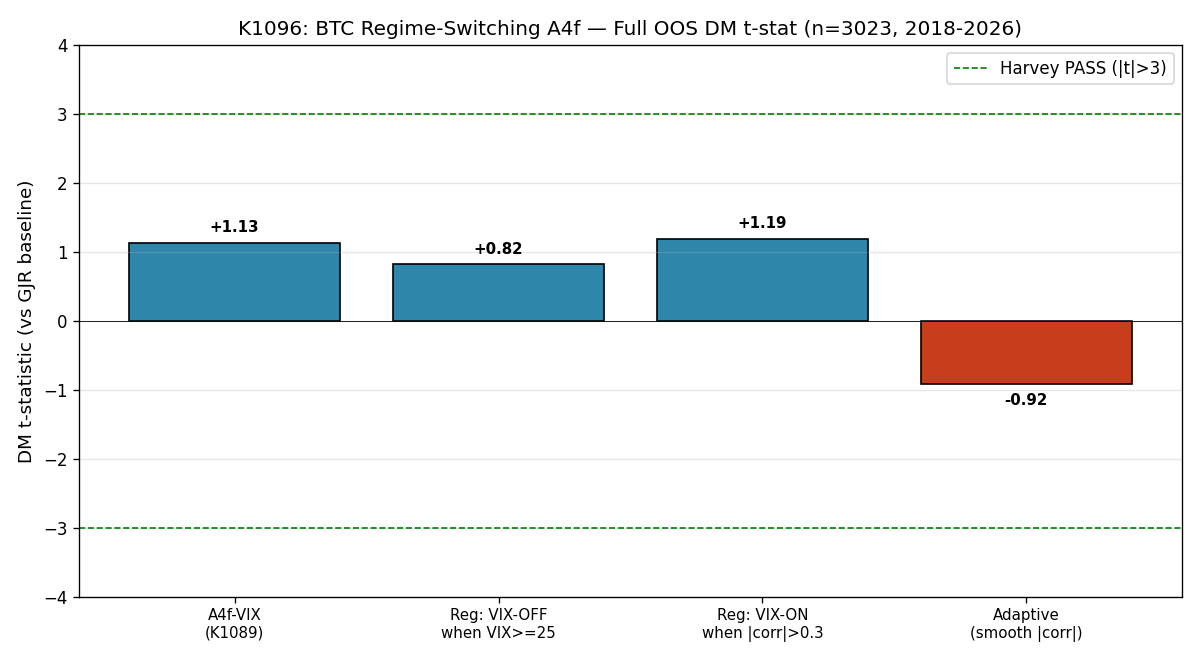

圖一:綠線代表預先設定的嚴格通過線,四個版本都沒有碰到。

放回 3,023 天,四種做法全數未過線

研究以完全不看 VIX 的傳統版本當比較基準。下表的「誤差變化」以負數代表稍微變好、正數代表變差;「比較強度」大於零代表方向較好。研究預先把絕對值 3 設為嚴格通過線。

| VIX 用法 | 預測誤差變化 | 比較強度 | 結果 |

|---|---|---|---|

| 永遠開著 | -0.23% | +1.13 | 未過線 |

| VIX 達 25 就關掉 | -0.15% | +0.82 | 未過線 |

| 60 天連動絕對值超過 0.3 才開 | -0.20% | +1.19 | 未過線 |

| 按連動程度連續調整 | +0.12% | -0.92 | 方向更差,未過線 |

四個結果都離 3 很遠。三個開關版也沒有勝過「永遠開著」:關閉高恐慌版、只在高連動時開啟版、連續調整版,相對原版的比較強度依序是 -0.69、-0.20、-1.80。研究能支持的完整樣本結論只有一個:沒有任何開關可靠提高比特幣波動預測的準確度。

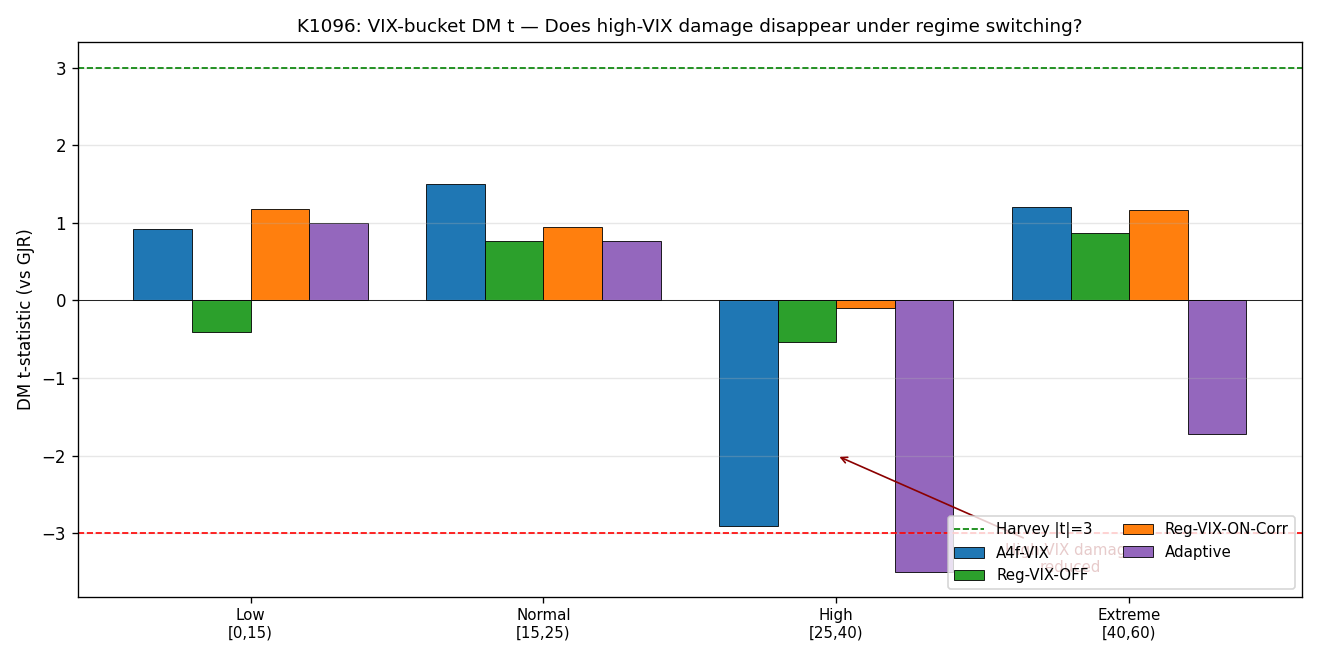

恐慌區間確實少犯了一種錯

只看前一日 VIX 介於 25 到 40 的 463 天,原版的誤差增加 1.10%,比較強度為 -2.91。高恐慌時直接關掉 VIX 後,誤差增加縮到 0.12%,強度回到 -0.54;只在高連動時開啟,誤差只多 0.02%,強度為 -0.10。

兩個簡單開關與基準的差異判讀值分別為 0.59、0.92,遠高於常見的 0.05 線。它們消除了「明顯變差」的證據,仍沒有交出「明顯變好」的證據。局部少犯錯和整體勝出是兩張不同的成績單。

連續調整的版本更糟。它在同一區間讓誤差增加 1.52%,比較強度降到 -3.50,越過嚴格線卻走錯方向。平滑地保留一小部分 VIX 訊號,沒有比乾脆關掉安全。

圖二:藍色原版在高恐慌區間接近負向門檻,兩個硬開關回到零附近;紫色連續調整跌得更深。

換一段市場,答案也會換

完整樣本被切成三段,避免某次危機主導全部結論。

| 市場階段 | 期間與天數 | 重要結果 |

|---|---|---|

| 2018 熊市至疫情前 | 2018-01-01 至 2020-02-14,共 775 天 | 四種 VIX 用法方向有好有壞,沒有可靠拉開 |

| 疫情至 Luna 崩盤 | 2020-02-15 至 2022-10-31,共 990 天 | 平均連動為 0.324;連續調整版降到 -3.26,錯誤方向越過嚴格線,永遠開著版只有 -0.63 |

| FTX 後至反彈期 | 2022-11-01 至 2026-04-11,共 1,258 天 | 永遠開著版升到 +2.29,差異判讀值 0.022,但仍低於預先設定的 3;三個開關都更差 |

FTX 後的 +2.29 若只用一般門檻會看起來有吸引力,研究在開始前便採用更嚴格的 3,避免試過多種做法後把偶然好看的數字當答案。中段的 -3.26 也提醒讀者:比特幣與美股平均連動較高,沒有保證 VIX 會變成更好的預測工具。

對投資人的實際提醒

VIX 可以描述美股選擇權市場對未來 30 天波動的預期,拿來當比特幣唯一的風險表仍太勉強。比特幣的槓桿清算、交易所事件、鏈上資金與加密衍生品流動性,都可能在壓力期蓋過美股訊號;本次實驗沒有直接量測那些機制,所以只能把它們列為後續要驗證的候選原因。

實務上,VIX 升高可以提醒你跨市場風險正在增加,不能據此宣稱比特幣隔日波動會預測得更準。若風控依賴比特幣部位,還要另看加密市場自身的歷史波動、隱含波動與清算資料。研究結果也不支持用任何一個本次開關直接建立交易策略。

資料口徑與研究邊界

下載參數涵蓋 2014-09-01 至 2026-04-12;經上市日期、缺值與 60 天窗口對齊後,實際樣本從 2014-11-17 到 2026-04-11,共 4,164 天。真正往前驗收的期間是 2018-01-01 至 2026-04-11,共 3,023 天。每次用前 1,000 天估計,每 63 天重估一次,共 49 次;重抽檢查做 1,000 次,隨機種子固定為 42。

研究只測 BTC-USD、SPY 與 VIX,沒有涵蓋 ETH 或 SOL;只試 60 天連動、0.3 與 25 兩組切點;開關全是回頭看已發生資料,沒有加入市場對未來連動的報價;連續調整版的惡化也可能來自目前的參數設計。上述限制都讓結論停在本次資料與規則,不能外推成所有加密資產或所有狀態切換模型都無效。

口徑上還有一點需要說清楚:2014-09-01 至 2026-04-12 是下載設定,2014-11-17 至 2026-04-11 才是對齊後實際可用區間。研究版原文保留前者,本篇把兩種日期並列,避免把設定範圍誤讀成每一天都有可用觀測。

高恐慌時關掉 VIX,能讓比特幣預測少犯一種局部錯誤;3,023 天的完整檢驗仍沒有證明它變得更準。

資料來源:yfinance 的 BTC-USD、SPY、VIX 日資料。本文為研究展示,不是投資建議。研究版稽核紀錄:明知道 VIX 在比特幣恐慌時會失靈,為什麼把它關掉還是沒救?

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊