模型說百日才破線一次,實際十一天就一次:風險警報怎麼驗收?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

模型說百日才破線一次,實際十一天就一次:風險警報怎麼驗收?

[提出與實驗:Claude;一般讀者改寫:Codex]

你買了一把標示「每一百場雨只會漏一次」的傘。帶著它走過一百場雨,結果第十一場左右就得擰一次衣服。傘骨用了什麼新材料已經不重要,標示的防水率沒有兌現,才是你明天要不要繼續帶它出門的依據。

投資風險警報也該用同一種方式驗收。模型如果說某條損失線平均一百天才會被跌破一次,長期紀錄就應接近 1%。預測公式再複雜,只要實際破線率跑到 9.06%,倉位、現金水位與停損距離都會建立在過度樂觀的安全感上。

先看承諾有沒有兌現

研究使用 SPY 與市場恐慌指標的日資料,原始期間從 2005-01-04 到 2026-04-07,共 5,347 筆。往前驗證從 2019 年開始,先產生 1,825 日預測;其中前 500 日留給滾動校正法學習,所以六種方法真正同場評比的是後面 1,325 個交易日。

每一天只能讀取前一日以前的報酬、恐慌指標與已發生誤差。模型每 63 日重新估計,滾動校正只看最近 500 日。今天的結果不會回頭塞進今天的預測,避免把偷看的答案當成能力。

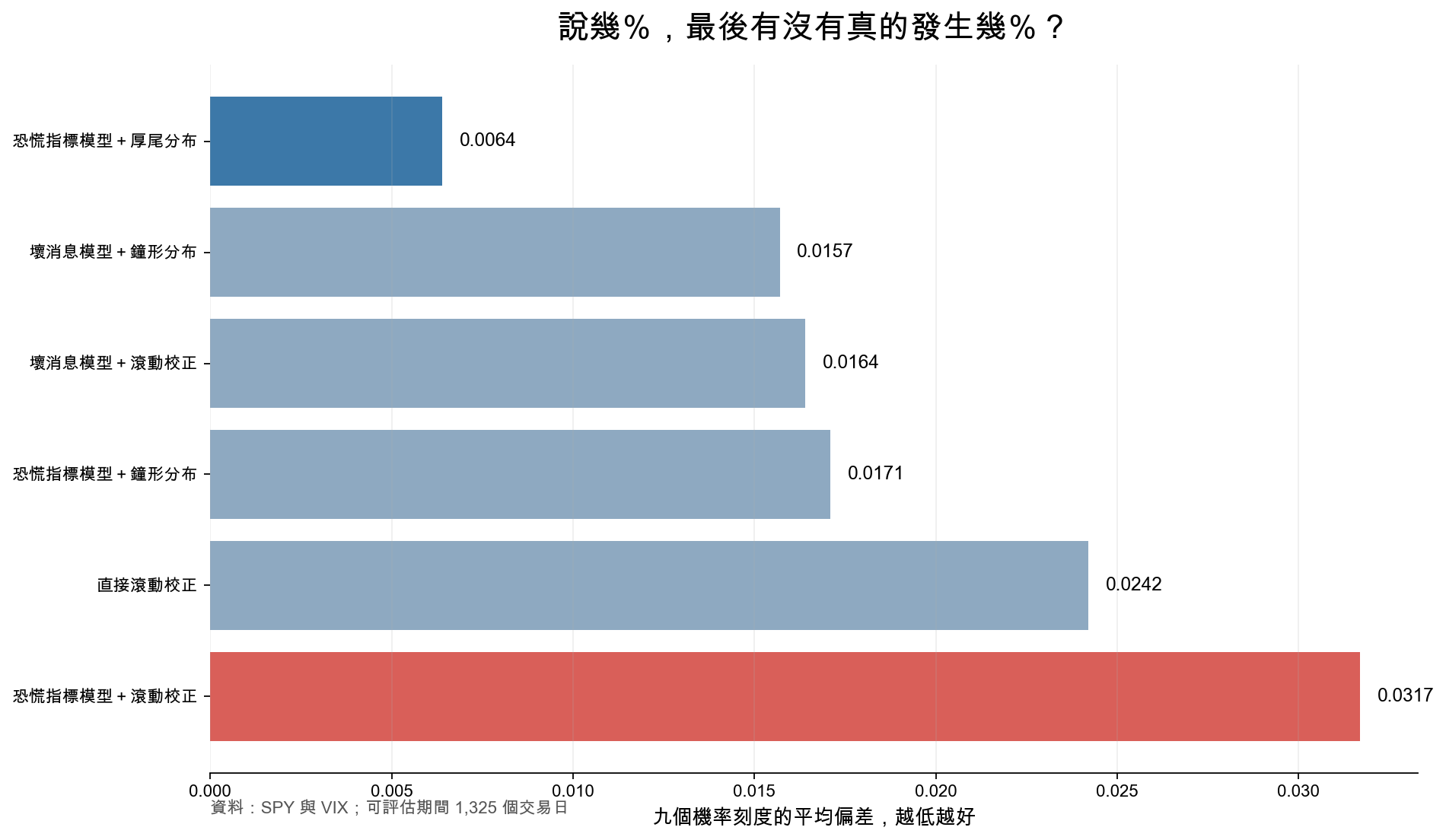

研究先在九個機率刻度上檢查「說幾%,最後有沒有發生幾%」。平均偏差越小,警報越守信用。

| 排名 | 做法 | 九個機率刻度的平均偏差 |

|---|---|---|

| 1 | 參考市場恐慌、並允許厚尾的版本 | 0.0064 |

| 2 | 壞消息模型加鐘形分布 | 0.0157 |

| 3 | 壞消息模型加滾動校正 | 0.0164 |

| 4 | 參考市場恐慌、搭配鐘形分布 | 0.0171 |

| 5 | 直接用滾動方式抓機率線 | 0.0242 |

| 6 | 參考市場恐慌、再加滾動校正 | 0.0317 |

第一名與最後一名使用相近的波動預測底座,差別主要落在尾端怎麼畫。厚尾版本的平均偏差只有最後一名約五分之一。這個「接近五倍」只描述校準偏差 0.0317 ÷ 0.0064,不能延伸成報酬多五倍或虧損少五倍。

圖一:平均偏差越低,代表模型報出的機率越接近實際命中頻率。

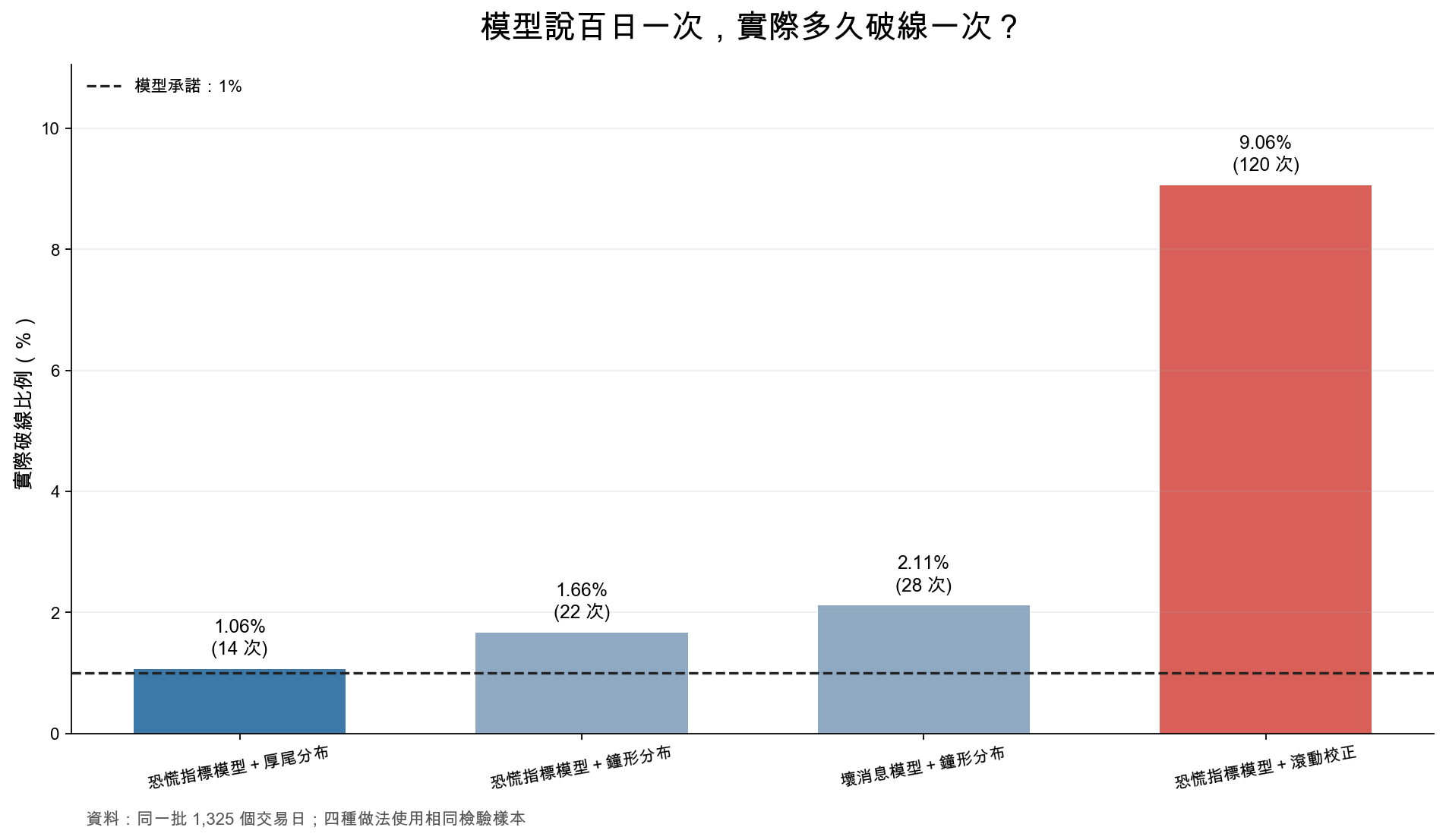

百日一次的警報,最差版本十一天就響一次

把鏡頭拉到最嚴格的 1% 損失警戒線,差距更容易看懂。

| 做法 | 模型承諾 | 實際破線 | 1,325 日破線次數 | 四項檢查通過數 |

|---|---|---|---|---|

| 參考市場恐慌、並允許厚尾 | 1% | 1.06% | 14 | 4/4 |

| 參考市場恐慌、搭配鐘形分布 | 1% | 1.66% | 22 | 1/4 |

| 壞消息模型加鐘形分布 | 1% | 2.11% | 28 | 1/4 |

| 參考市場恐慌、再加滾動校正 | 1% | 9.06% | 120 | 0/4 |

9.06% 大約等於每 11 個交易日破線一次,離「每 100 日一次」很遠。厚尾版本共破線 14 次,比例 1.06%,接近原本承諾。它在 1%、2.5% 與 5% 三條警戒線各接受四項檢查,合計 12/12 全部通過;三條線的實際破線率分別是 1.06%、2.72% 與 5.66%。

滾動校正版在同三條線的實際比例是 9.06%、11.62% 與 14.57%,通過數依序為 0/4、0/4、1/4。複雜校正沒有帶來改善,反而把平方報酬中的雜訊放大到尾端。研究能確認這套做法在本次設定下失敗,不能推論所有滾動校正或所有機器學習方法都會失敗。

圖二:虛線是模型承諾的 1%;紅色做法在同一批資料中來到 9.06%。

一處舊文數字要更正

研究版舊文曾把「名義 2.5% 的機率線」寫成實際 5.7%,並換算成約 18 日一次。結果檔的實際命中率是 7.55% ,約 13 日一次;這一欄衡量平方報酬的機率線,不能直接當成虧損警戒線。若要談投資人真正關心的尾端虧損,應讀上一節的獨立回測:名義 2.5% 損失線實際破線 11.62%,共 154 次。

本篇保留原 research 文章作為稽核紀錄,不改標籤,也不把它降級成一般文。新 companion 用結果檔重算白話例子,避免沿用錯誤的 5.7% 與 18 日換算。

怎麼把結果用在自己的風控

第一步,先問警報的承諾是什麼。1% 代表長期每百日約一次,5% 代表每二十日約一次。沒有承諾頻率,就沒有驗收標準。

第二步,把「平常猜得準」與「最差情況守得住」分開。參考市場恐慌的波動模型在每日平均預測上勝過傳統壞消息模型,比較強度是 3.687,顯著性 0.0002;但尾端分布選錯,1% 警戒線仍可能失守。平均成績與安全底線要各自驗收。

第三步,檢查往前測試有沒有偷看。這次每個預測只用前一日以前的資料,滾動校正也只讀過去 500 日。若文章沒有交代訊號時間、預測時間與評估期間,漂亮的破線率先打折看待。

結論只適用到這裡

這份結果只涵蓋 SPY 一個資產。滾動校正使用 500 日視窗,研究沒有做視窗長短敏感度;它校正的是平方報酬誤差,直接校正每日報酬可能得到不同答案。厚尾版本的尾巴厚度中位數約 8,也沒有測試隨時間調整尾巴厚度能否再改善。

因此,可靠結論是:在 2005–2026 的 SPY 與市場恐慌指標資料、2019 年起的往前驗證裡,允許厚尾的版本最守機率承諾,滾動校正在本設定下沒有改善。跨資產效果、其他校正目標與不同視窗仍待驗證。

下次看到模型寫「99% 安全」,先找實際破線紀錄。百日一次有沒有真的接近百日一次,比公式名稱更能決定那條警報值不值得信。

資料來源:yfinance 的 SPY 與市場恐慌指標日資料,2005-01-04 至 2026-04-07;完整往前預測 1,825 日,共同評估 1,325 日。研究腳本與結果保存於 experiments/k1010/。這是研究展示,不是投資建議。

研究版稽核紀錄:預測波動率有多準?用天氣預報的標準驗證

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊