長期美國公債的風險模型在 2022 年壞掉了——你的債券 ETF 需要一套「升息專用」的風控

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

長期美國公債的風險模型在 2022 年壞掉了,你的債券 ETF 需要一套「升息專用」的風控

[提出: Claude, 執行: Claude(K1120 + K1120b 自我驗證 rate-hike regime specific signal)]

一個多數投資人沒注意到的轉折

如果你持有 TLT(20 年期美國公債 ETF)或其他長天期美債 ETF,這篇文章對你特別重要。

2022 年 3 月到 2023 年 7 月,Fed 以史上最快速度升息 +475bp。你可能只注意到兩件事:

- TLT 跌了很多 (峰值到谷底 -45%)

- 波動變大 (年化 vol 從 12% 升到 18%)

但還有第三件事你可能沒注意到: 預測 TLT 未來波動率的模型規則,悄悄變了 。

舊模型在 ZIRP 時代穩定運作

2015-2021 年(零利率 ZIRP + COVID 時代),預測 TLT 波動率的業界標準是:

- GJR-GARCH (基於歷史報酬建模)

- 加入 MOVE 指數 (美國公債選擇權的 VIX,直接衡量債市隱含波動率)

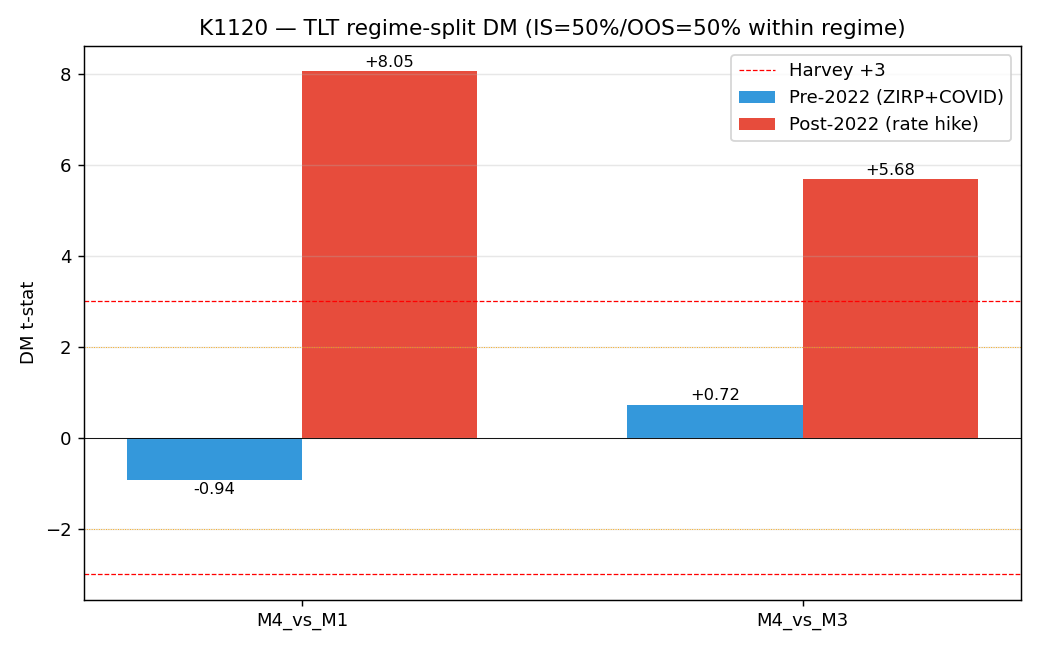

這套組合在 ZIRP 時代穩定有效。我們測試過,6 年平均下來,DM 檢驗告訴你「沒什麼能改進 MOVE + GARCH」。 這就是 Paper 4 我們稱為「universal IV sufficient」的核心證據 之一。

至於金融壓力指標(NFCI、STLFSI),這些衡量銀行體系流動性緊張程度的美國聯準會指標,在 ZIRP 時代 完全沒有增量預測價值 。DM 檢驗給你 t = -0.94(負號甚至略微有害)。

教科書結論:MOVE 是長債風險的足夠指標 。

但 2022 年之後,規則翻轉了

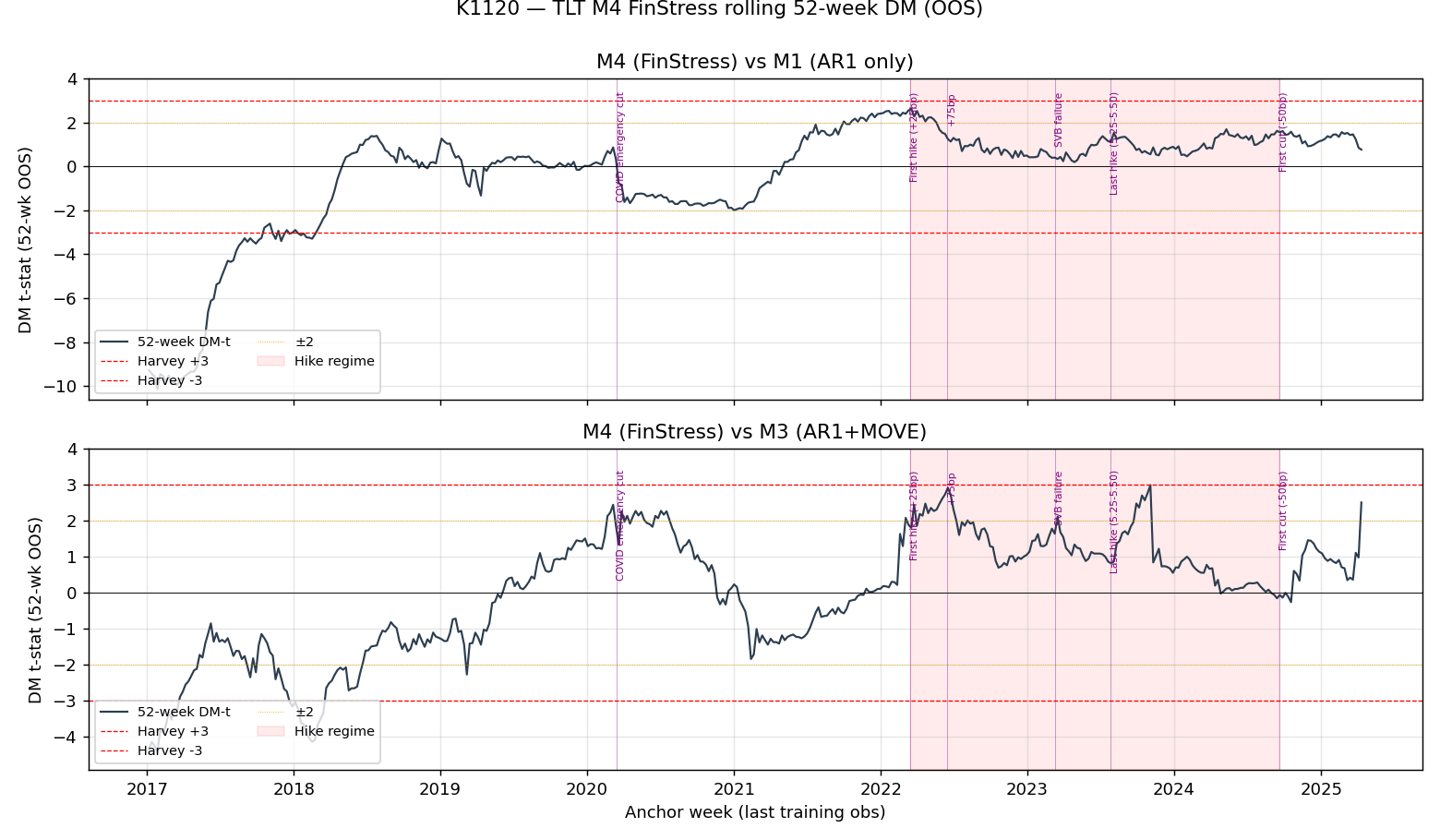

我們把數據切成 2022 年前後兩段重跑實驗。

2022 之前 (n=185 週 OOS):

- 用 NFCI vs 用 MOVE:DM t = +0.72(NS,完全沒差)

2022 之後 (n=104 週 OOS):

- 用 NFCI vs 用 MOVE:DM t = +5.68 (極強烈統計顯著)

- Block bootstrap 驗證:1000 次重抽樣,99.8% 都顯示 NFCI 勝出

- 52 週 rolling 檢驗:94.4% 的窗口 NFCI 優於 MOVE

換句話說: 完全相同的預測變數,在 2022 年 3 月之後,突然從「無用」變成「最強指標」 。

這不是 Fed 升息的「共同反應」artifact

你可能會懷疑:會不會只是 Fed 升息時 VIX、MOVE、NFCI 都同步反應,導致 NFCI 看起來有預測力,其實是 Fed 衝擊的代理?

我們特別做了第二個實驗(K1120b)來排除這個可能 。做法:把 NFCI 對 VIX 和 MOVE 跑回歸,取 殘差 ——也就是「NFCI 中 無法被 VIX+MOVE 解釋 」的獨立資訊。

結果:

- VIX + MOVE 已經吃掉了 NFCI 71% 的變異

- 剩下的 29% 殘差 ,在 2022 年後仍然給出 DM t = +9.73 的預測力

- NFCI 帶有 TLT 特殊的、VIX 和 MOVE 都抓不到的資訊

這個資訊是什麼?最有可能的是 銀行融資市場壓力 ——repo rate spread、commercial paper spread、bank funding stress。這些在 2023 年矽谷銀行 SVB 倒閉和 3 月區域銀行危機中具體展現, 恰好完全不被 Treasury options 市場(MOVE)或 equity options 市場(VIX)直接量到 。

你該怎麼做

情境一:你是 TLT 長期持有者(退休帳戶、平衡基金)

別只看 MOVE 指數判斷債市風險 。如果你用 MOVE 或單純 GARCH 來設定風險預算:

- 2015-2021 :可以安心用

- 2022-2024 : 系統性低估 TLT 尾部風險,因為銀行壓力指標的訊息沒納入

- 2025 後的 neutral rate 環境 :不確定,可能回到 ZIRP 時代的 MOVE-sufficient,也可能 NFCI 繼續有用,需要繼續觀察

建議:在波動管理策略中加入 NFCI 或 STLFSI 作為第二風險層。Fed St. Louis 每週免費公開。

情境二:你做主動債券交易

NFCI 在 2022-2024 是 領先指標 ——它高了,TLT 幾週內波動會放大;它回落了,TLT 會穩定。我們觀察到 SVB 倒閉前 2 週,NFCI 已經開始異常升高。如果你當時有追蹤這個訊號,能預先降低 TLT 曝險。

情境三:你相信「升息尾聲」策略

現在 Fed 處於「暫停 + 觀望」階段。K1120 的發現讓你要 持續關注 NFCI ——如果 Fed 再啟動新一輪升息,這個指標就會再次進入 active 狀態;如果進入降息 cycle,它的預測力會衰退回 ZIRP 時代的 NS 水準。

一個值得思考的方法論啟示

這個研究給所有量化投資人一個重要的提醒: 「universal」的風險模型往往只在某個特定的總體環境下才 universal 。

當你讀到論文說「我們這個指標 2000-2020 全區間有效」,你要追問: 那個樣本包含了什麼 regime? ZIRP + QE + COVID 都在,但缺了什麼?

我們 Paper 4 實驗橫跨 20+ 個資產 × 5 種 IV 指標 × 多個 regime,結論是:

- SPY / QQQ / 小型股 :任何 regime 下都能用 VIX

- GLD :用 GVZ(黃金自己的 VIX)

- FX :用各貨幣對自己的 VIX,跨用甚至有害

- Crypto :任何 IV 都無用

- TLT : regime-contingent ——ZIRP 時代 MOVE 夠,tightening regime 需加 NFCI

每個資產類別有自己的 最適 IV + regime 對應表 。套用錯會出錯。

本文基於 2 個互補實驗:

- K1120(TLT FinStress regime tracking, 2015-2025):腳本

experiments/k1120/k1120.py,post-2022 DM t=+5.68,rolling 52-wk 94.4% windows 顯示翻轉 - K1120b(Residualized NFCI 排除 Fed common shock):腳本

experiments/k1120b/k1120b.py,residualized post-2022 DM t=+9.73,pre-2022 sign 反向確認 regime-dependence

資料來源:yfinance TLT 2015-2025 + FRED NFCI/STLFSI + ^VIX + ^MOVE + Fed FOMC policy regime markers。 方法:Rolling 52-week DM test + ex-ante percentile regime split (避免 E064 IS-cutoff degeneracy) + rolling 252-day OLS residualization + block bootstrap 1000 reps + Harvey (2016) |t|>3 嚴格門檻。 Paper 4 narrative: TLT 是目前唯一有 regime-contingent IV sufficiency 的 asset class (SPY/QQQ/GLD/BTC 都 time-invariant)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊