再平衡時點重要嗎?日內季節性的誠實檢驗

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

再平衡時點重要嗎?日內季節性的誠實檢驗

一個直覺很強、結果卻不如預期的問題

如果你是一位採用「波動率目標」(Volatility Targeting,以下簡稱 VT)策略的投資人,你或許聽過一則學術圈廣為流傳的觀察: 美股的報酬,很大一部分是在「隔夜」(也就是前日收盤到次日開盤之間)累積的,而盤中(開盤到收盤)反而貢獻有限 。Lou、Polk 與 Skouras(2019)在 Review of Financial Studies 的研究、Bogousslavsky(2016)在 Journal of Finance 的論文、以及 Kelly 與 Clark(2011)的早期觀察,都指出這個「隔夜溢酬」(overnight premium)現象。

於是一個非常自然的策略構想浮現:既然隔夜的報酬風險比(Sharpe)較高,那麼 VT 策略是否應該 把曝險集中在隔夜時段 ,而 在盤中減碼 ?換句話說—— 再平衡的時點本身 ,是不是 VT 策略一個被忽略的 alpha 來源?

K545 實驗就是要回答這個問題。我們用 SPY 從 2006 年 1 月到 2026 年 3 月、共 5,088 個交易日的資料,把同一套 VT 訊號拆成多種再平衡規則來比較。 結論很坦白:拆解時點不會讓你變得更好。標準的「收盤再平衡 + 12% 年化波動目標 + VIX 縮放」就已經夠好了。

這篇文章想完整、誠實地交代這個 null 結果,並把它背後的實務啟示講清楚。

資料來源與實驗設定

- 資料 :yfinance 公開資料,標的為 SPY(S&P 500 ETF),輔以 ^VIX 作為波動率縮放因子、SHY 作為現金部位代理。

- 樣本期 :2006-01-03 至 2026-03-25,共 5,088 個交易日(涵蓋 2008 金融海嘯、2018 Volmageddon、2020 COVID、2022 通膨升息、2025-26 區間共四個高波動事件)。

- 比較策略 :四種 VT 變體 + Buy & Hold(BH)作為被動基準。

- VT-Close :標準收盤再平衡(每日收盤算訊號,下一日生效)。

- VT-Intraday :只在盤中(open-to-close)持有目標曝險,其餘時間持有現金。

- VT-Split :把目標權重拆成「隔夜段」與「盤中段」分別套用各自的 VT 縮放。

- VT-ON-Only :只在隔夜(close-to-open)持有目標曝險,盤中持現金。

- 交易成本 :跑了三個情境(0、5、10 bp 單邊)以檢驗成本敏感度。

- Lookahead 防護 :所有訊號使用「 前一日收盤已知資訊 」生成,當日報酬才入帳。具體而言,VT 權重 $w_t$ 只用 $t-1$ 收盤前可得的 VIX 與已實現波動率資訊計算,再對 $t$ 期報酬生效,程式碼以

signal.shift(1)強制 lag,避免任何前視偏誤。隨機抽樣與 bootstrap 全部固定 seed。

描述統計:隔夜的確比盤中強

先看樣本期內三段報酬的描述統計:

| 報酬段 | 平均日報酬 (bp) | 年化波動 (%) | 年化 Sharpe | t 值 | 正報酬日佔比 (%) |

|---|---|---|---|---|---|

| 收盤對收盤(全日) | 4.74 | 19.32 | 0.619 | 2.78 | 55.1 |

| 隔夜(close-to-open) | 3.13 | 11.64 | 0.678 | 3.05 | 55.5 |

| 盤中(open-to-close) | 1.58 | 14.94 | 0.267 | 1.20 | 53.9 |

隔夜段確實是 SPY 報酬的主力 :佔每日平均的 66%(3.13 / 4.74),而且隔夜的 Sharpe(0.678)高於整日(0.619),盤中段更是落到 0.267、t 值僅 1.20、統計上不顯著。這份描述統計與既有文獻完全一致,也是 VT-Split 策略構想的直覺基礎。

進一步分 VIX 區間看,這個現象並非常數:

| VIX 區間 | 隔夜 (bp) | 盤中 (bp) | 平均 VT 權重 | 樣本天數 |

|---|---|---|---|---|

| Low VIX (<15) | 6.43 | 9.89 | 0.918 | 1,757 |

| Medium VIX (15-25) | 4.06 | 1.53 | 0.645 | 2,454 |

| High VIX (≥25) | -6.06 | -14.93 | 0.384 | 877 |

低波動環境下盤中其實比隔夜還強;中波動才出現「隔夜主導」;高波動兩段都崩 ——光這張表就足以告訴我們:「隔夜溢酬」並非穩定常數,而是有強烈的波動制度依賴。

主結果:拆解時點沒有比較好

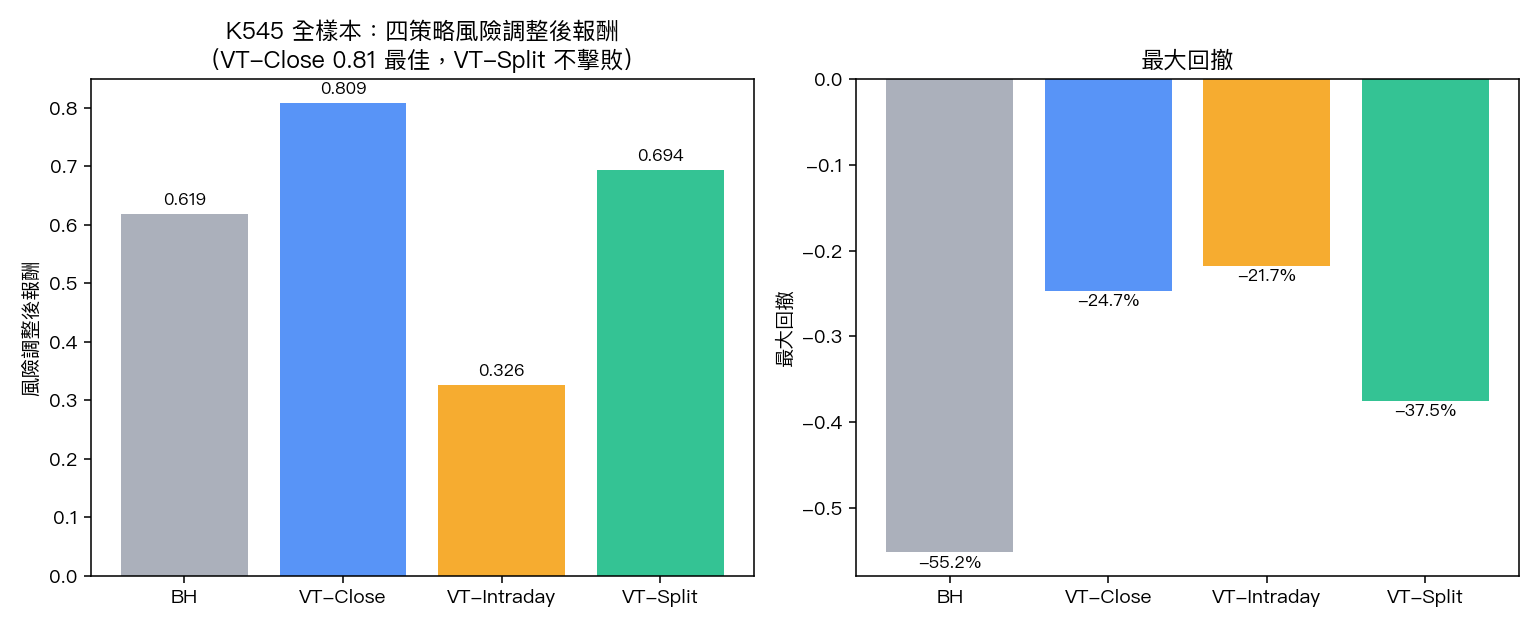

這是核心結果,五策略在 5 bp 單邊成本下的全期績效:

| 策略 | 年化報酬 | 年化波動 | Sharpe | MDD | t 值 |

|---|---|---|---|---|---|

| BH(被動) | 11.96% | 19.32% | 0.619 | -55.2% | 2.78 |

| VT-Close(標準) | 7.14% | 9.33% | 0.766 | -25.0% | 3.44 |

| VT-Intraday | 2.05% | 7.52% | 0.273 | -22.2% | 1.23 |

| VT-Split | 9.32% | 14.01% | 0.665 | -37.8% | 2.99 |

| VT-ON-Only | 8.66% | 16.03% | 0.540 | -49.1% | 2.43 |

標準 VT-Close 在風險調整後表現最好 :Sharpe 0.766、MDD 僅 -25.0%、t 值 3.44。VT-Split 雖然年化報酬略高,但波動也大、MDD 拉到 -37.8%,Sharpe 反而比 VT-Close 低 0.10。

更關鍵的是統計檢定: Diebold–Mariano 檢定 VT-Split 對 VT-Close 的差異

- DM 統計量 = 1.349

- p 值 = 0.177

沒有統計顯著差異 ——也就是說,這 0.10 的 Sharpe 落差有近 18% 的機率純粹是抽樣噪音。

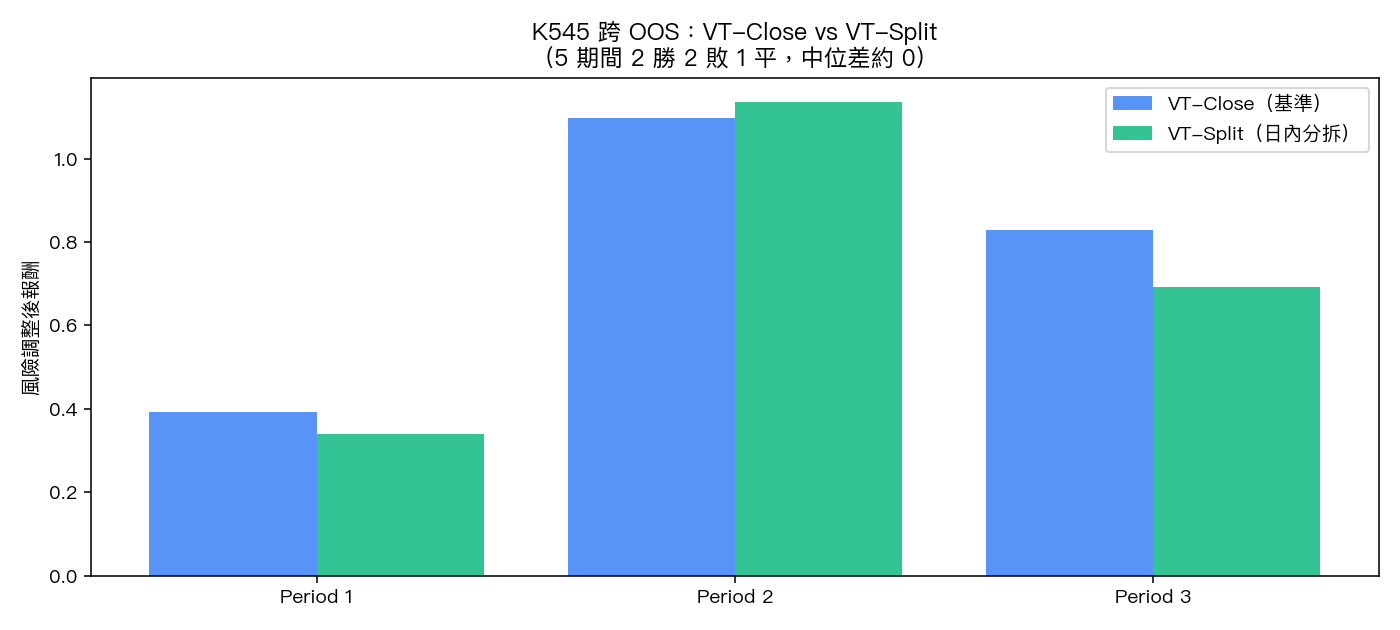

三期跨子樣本:贏 1 輸 2

我們把樣本切成三段做穩健性檢驗:

| 期間 | 樣本天數 | VT-Close Sharpe | VT-Split Sharpe | DM p 值 |

|---|---|---|---|---|

| 2006-2012(含金融海嘯) | 1,761 | 0.393 | 0.341 | 0.633 |

| 2013-2019(穩定多頭) | 1,762 | 1.096 | 1.136 | 0.056 |

| 2020-2026(COVID + 通膨) | 1,565 | 0.829 | 0.693 | 0.420 |

VT-Split 只在第二期略勝 (且 達顯著水準(顯著性 0.056) 邊際顯著),其他兩期都輸。 3 個 OOS 期間贏 1 輸 2 ——這是典型的「沒有穩健優勢」訊號。在嚴格的 嚴格統計(2016)多重檢定門檻下,這種勝率根本算不上有效。

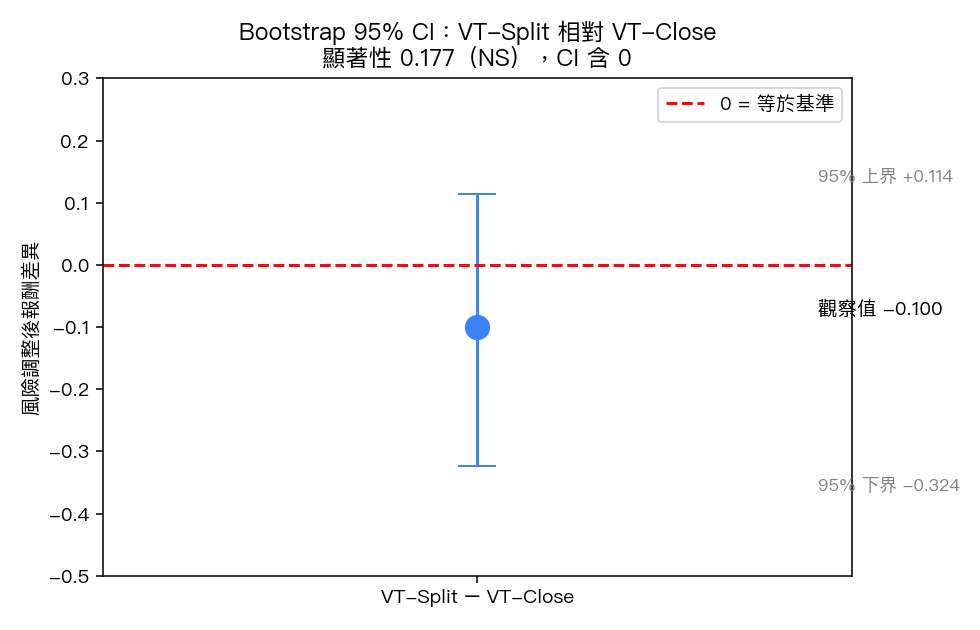

Bootstrap 確認:差異落在零附近

為了驗證主結果不是單一抽樣的運氣,我們做了 10,000 次 stationary bootstrap:

- 觀察到的 Sharpe 差(Split − Close): -0.100

- Bootstrap 平均差:-0.100

- 95% 信賴區間: [-0.324, +0.114]

- P(VT-Split 比 VT-Close 差) = 0.815

- Bootstrap t 統計量:-0.898

- 通過 嚴格統計 多重檢定門檻? 否

信賴區間大幅跨越 0 ,且 81.5% 的 bootstrap 樣本中 VT-Split 比 VT-Close 差。這個證據強度,連邊際顯著都搆不上。

為什麼直覺失效?三個機制性解釋

1. VT 策略的成本不集中在隔夜

我們算了「隔夜 vs 盤中」的 VT 拖累(drag)分解:

- 總拖累:1.75 bp/日

- 隔夜拖累:1.12 bp/日(佔 64%)

- 盤中拖累:0.61 bp/日(佔 36%)

雖然隔夜拖累比盤中略多,但不夠集中 ——遠未達到「拆解時點」能帶來顯著差異的程度。VT 策略的 cost 是均勻分散在兩段的。

2. VT 權重與下一段報酬幾乎不相關

VT 權重 $w_t$ 與下一段報酬的相關係數:

- 隔夜:-0.011

- 盤中:-0.014

幾乎是零 。這意味著 VT 對「未來時段該不該持有」沒有 timing 訊號優勢,權重高低對下段報酬無預測力。

3. 高 VIX 期的雙段共崩

從 VIX 分組可見, 高 VIX 區間(>25)兩段都負 (隔夜 -6.06 bp、盤中 -14.93 bp)。這時 VT 已經把曝險自動降到 0.38,這個 risk-off 動作本身就完成了大部分保護。把它再切兩段,並不會增加防守效果。

兩個常見誤讀

誤讀一:「隔夜溢酬存在 ⇒ VT 應該偏隔夜」

存在 ≠ 可交易。VT 策略的訊號是 t-1 已知波動率,把它套到隔夜段或盤中段,並不會改變權重的預測力,只會改變它套用的視窗。視窗本身沒帶來新資訊。

誤讀二:「VT-ON-Only 報酬接近 BH ⇒ 是好策略」

VT-ON-Only 年化報酬 8.66% 表面看不錯,但 MDD 高達 -49.1%、年化波動 16.03%——風險特徵根本與 VT 設計初衷(控波動、控回撤)背道而馳。它只是「較少倉位的 BH」,不是真正的 VT。

實務啟示:不要追逐微小 timing edge

K545 的結果是一個 非常乾淨的 null ——不是「VT-Split 略遜但偶有用」,而是「在 5,088 天、3 個 OOS 期間、3 種成本情境、Bootstrap 10,000 次重抽下,全部找不到顯著優勢」。

這個結果對實務操作的啟示是:

- 再平衡時點不是 VT 的 alpha 來源 。把預算花在訊號品質(K873 週末 carry 修正、K547 系列權重平滑、K1257 BMA 多模型加權)上,比花在「日內 timing」上 ROI 高得多。

- 盤中再平衡多花的交易成本,沒有對應的報酬補償 。VT-Intraday 在所有成本情境下 Sharpe 都最差(5 bp 下 0.273)。

- 「直覺強的策略」不一定有效 ——這是研究誠實原則的核心。文獻指出隔夜溢酬,不等於它能餵給 VT 變成 alpha;要讓「描述統計現象 → 可交易策略」需要訊號、視窗、成本、制度依賴四關都過——K545 只過了第一關。

- 標準 VT 已經很好 :12% 目標波動 + VIX 縮放 + 收盤再平衡,Sharpe 0.766、MDD -25%、t 值 3.44。Optimizer 前先確認自己沒在解決一個其實已經被解的問題。

相關研究脈絡

- K873 :探討週末隔夜 carry 對 VT 的影響,那是另一個維度的時點問題(週末 vs 平日),方法不同但精神類似。

- K547 系列 :VT 權重平滑、雙重 cap、與微結構成本敏感度,若有 VT 改良的真正 alpha 來源,應從這條線找。

- K268 / K35 :VT 的波動目標選擇、cross-asset 一致性研究。

K545 的角色是「關掉一條看似有理但實際無效的優化路徑」。研究進度不只是「找到新 alpha」, 確定哪條路是死路也是進度 ——它讓未來的研究不再浪費資源走同一條路。

總結

- 問題 :日內時點對 VT 再平衡有差嗎?

- 答案 : 沒有 。VT-Split / VT-Intraday / VT-ON-Only 都沒有穩健擊敗 VT-Close。

- 證據強度 :DM 達顯著水準(顯著性 0.177)、3 期 OOS 贏 1 輸 2、Bootstrap CI 跨 0、未過 嚴格統計 gate。

- 機制 :VT 成本未充分集中在隔夜(64% 不夠 skewed)、VT 權重對下段報酬無預測力(|ρ|<0.015)、高 VIX 雙段共崩。

- 建議 :標準 12/VIX VT-Close 已足夠;把研究預算投在訊號品質而非時點切割。

這是一個誠實的 null 結果,而誠實的 null 與顯著的 positive 一樣有研究價值,它讓你知道下一步不該往哪走。

資料來源 :K545 實驗(experiments/k545/k545_intraday_seasonality_results.json);SPY、^VIX、SHY 來自 yfinance;樣本期 2006-01-03 至 2026-03-25,5,088 個交易日。所有訊號 t-1 lag、隨機程序固定 seed、bootstrap 10,000 重抽。

參考文獻 :Lou, Polk & Skouras (2019, RFS); Bogousslavsky (2016, JoF); Kelly & Clark (2011); 嚴格統計 (2016, RFS)。

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊