VIX 是美國的恐慌指數,不是台灣的救命稻草——626 天台指期實測

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VIX 是美國的恐慌指數,不是台灣的救命稻草

想像你是一位台灣的投資人,手中持有台指期貨部位。每天早上打開彭博,你看到美國 VIX 又飆到 30 以上,你的第一反應是:「完了,今天台指期要大跌,趕快減倉。」

這個直覺感覺很合理。VIX 是全球恐慌指數,美股波動放大時,台灣市場應該也會跟著震盪,對吧?

我們用 626 天的台指期實際數據,嚴格測試了這個假設。結論讓人意外:用 VIX 預測台指期的波動率,並沒有比用台灣自己的歷史數據更準。

先說說 VIX 在美國有多好用

在理解台灣的結果之前,讓我們先看看 VIX 在它「本家」的表現有多驚人。

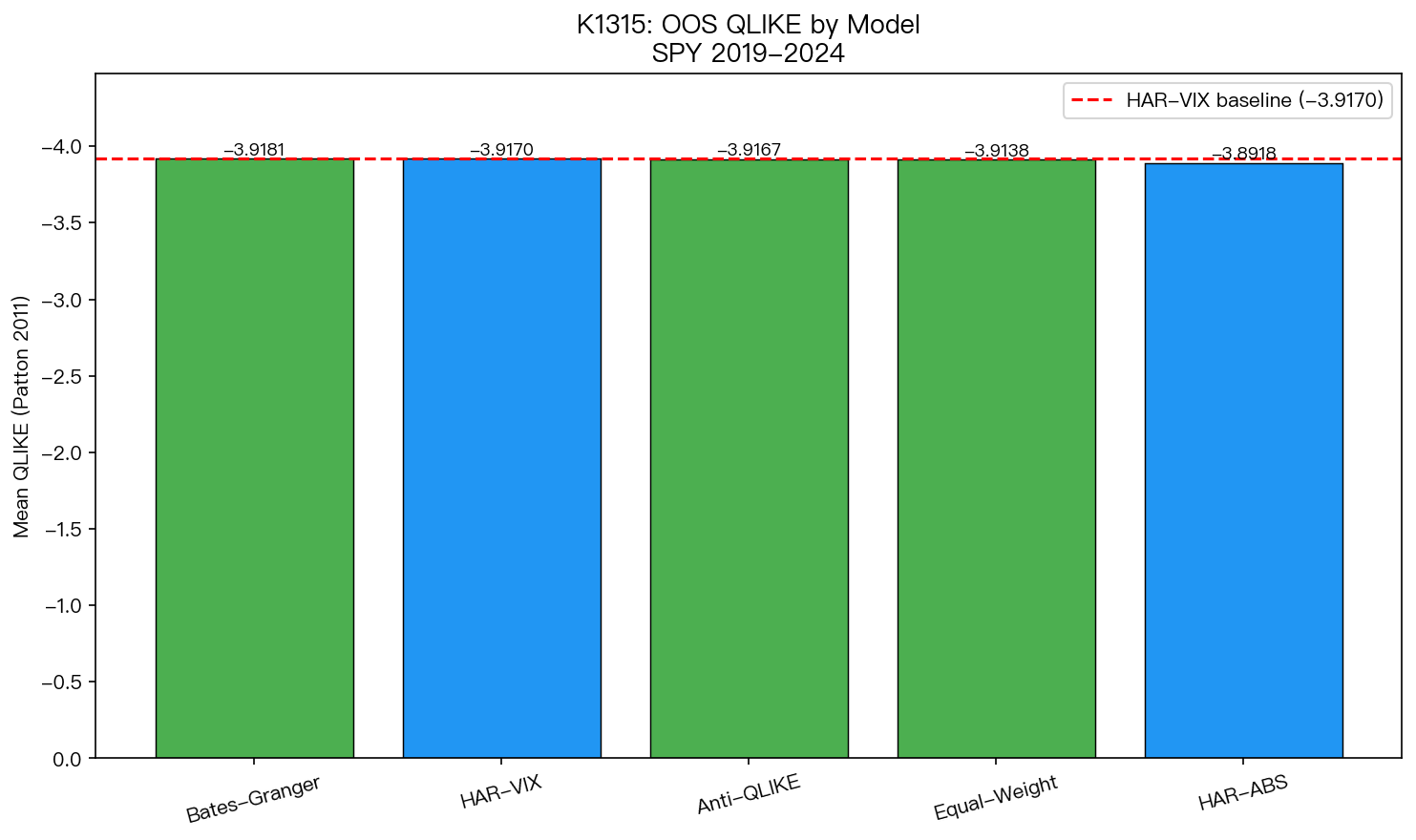

我們對 SPY(追蹤標普 500 的美國 ETF)做了一個嚴格測試:用 VIX 預測 SPY 的日報酬波動率,跟用 SPY 自己的歷史絕對報酬做預測,哪個更準?

測試期間:2019–2024 年,共 1,509 個交易日 的樣本外測試。

結果如下:

| 預測模型 | QLIKE 損失(越低越好) |

|---|---|

| 純歷史波動率模型(HAR-ABS) | -3.892 |

| 加入 VIX 的模型(HAR-VIX) | -3.917 |

| 最佳組合模型 | -3.918 |

更驚人的是:當我們讓模型自動選擇「要多少 VIX、多少歷史波動率」時,系統把 99.996% 的權重放在 VIX ,幾乎完全拋棄了歷史波動率的貢獻。

換句話說,對美國 SPY 而言,知道了 VIX,你就幾乎掌握了所有預測波動率所需的資訊。統計學家稱之為「充分統計量」——VIX 是預測美股波動率的充分統計量。沒有任何組合模型能在嚴格的統計比較下顯著勝過單純的 HAR-VIX 模型。

這個發現有重要的實務含義。很多交易員嘗試在 VIX 之外加入更多指標,選擇權偏斜、期限結構、宏觀數據、技術訊號,但我們的研究顯示,在預測美股波動率這件事上,VIX 一個人就說完了故事。

但這個魔法只在美國有效

既然 VIX 對美股這麼有效,我們就想問: 跨太平洋的話呢?

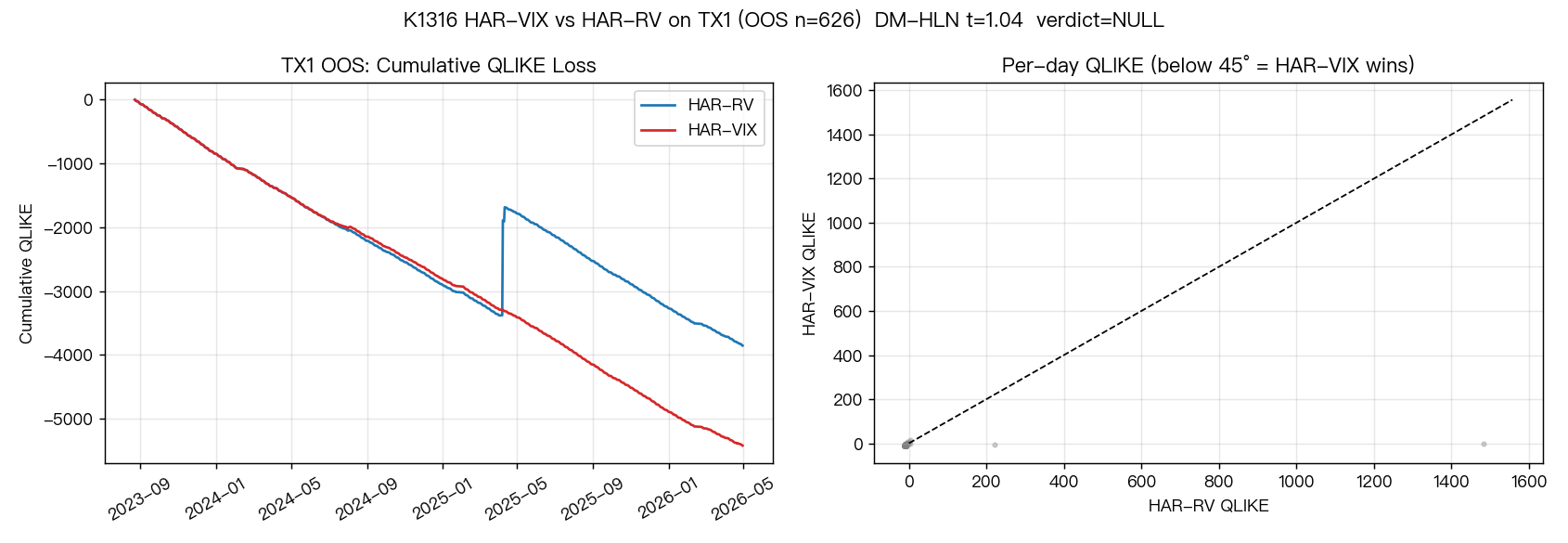

我們選了台指期(TX1)作為測試標的。台灣是亞洲重要的金融市場,台指期與美股確實有一定的連動性,但「有連動」不等於「VIX 能精確預測台指期的波動大小」。

這次測試更嚴格:

- 測試期間:2023年8月23日 至 2026年4月30日, 626 個交易日 的樣本外檢驗

- 比較對象:台指期自己的歷史已實現波動率(HAR-RV)vs. 只用美國恐慌指數 VIX(HAR-VIX)

- 數據來源:TAIFEX 台指期 5 分鐘高頻數據(日盤 08:45–13:45)計算的已實現波動率

結果如下:

| 預測模型 | QLIKE 損失(越低越好) |

|---|---|

| 台灣自身歷史波動率(HAR-RV) | -6.156 |

| 美國恐慌指數(HAR-VIX) | -8.654 |

乍看之下,HAR-VIX 的數字更好!難道 VIX 對台灣也有效?

先別急著下結論。

數字差距,不等於真實優勢

這正是「嚴謹研究」和「憑感覺」的分水嶺。

我們用金融學界公認的預測比較方法,嚴格評估這個差距是否真的存在:

- 統計檢定量 t = 1.04 (需超過 3.0 才算具說服力,即三倍標準差的嚴格門檻)

- 進一步以 500 次重複抽樣的方式驗證:95% 信賴區間為 [-0.265, 7.587] ,跨越零點

結論:HAR-VIX 和 HAR-RV 的表現差距, 在統計上無法與「純屬偶然」區分 。

更直觀的說法:如果你投擲一枚公正的硬幣 626 次,有時候正面會比反面多不少,但你不會說硬幣有問題,因為這個差距在統計偶然範圍內。台指期的 VIX vs 歷史 RV 差距,同樣落在合理的統計誤差之內,不足以作為操作依據。

為什麼 VIX 在台灣「不靈」?

這背後有幾個直觀的原因:

一、波動率的本地慣性 台指期的波動有強烈的本地特性,台股財報季、台灣央行利率決策、TSMC 法說會、以及台海地緣政治事件。這些因素驅動的波動,和美國市場的節奏並不同步。台積電單一個股佔台灣市值超過三成,這種高度集中的結構決定了台灣波動的邏輯跟美國截然不同。

二、VIX 反映的是美國市場的恐慌 VIX 的構成是標普 500 期權市場的隱含波動率,捕捉的是美國投資人對美國股市在未來 30 天的不確定性預期。雖然全球市場有連動,但「美國人今天有多怕」未必能精確對應「台指期明天會震盪多大幅度」。風險情緒可以跨境傳遞,但傳遞的幅度和時間差讓精確預測變得困難。

三、相關性不等於預測能力 即使台灣和美國市場有相關性,也不代表 VIX 能準確預測台指期波動的「絕對大小」。方向的連動不等於幅度的可預測性,當美股大跌時,台指期通常也會下跌,但跌多少是另一回事,需要台灣自己的歷史數據來錨定量級。

兩個市場,一條清晰的邊界

把美國 SPY 測試和台灣 TX1 測試放在一起看,我們得到了一個清晰的結論:

| 測試市場 | 結果 |

|---|---|

| 美國 SPY(2019–2024,N=1,509) | VIX 是充分統計量,幾乎支配所有預測資訊 |

| 台灣 TX1(2023–2026,N=626) | VIX 無統計顯著的增量,本地波動率不輸 VIX |

同一個 VIX,在美國是幾乎全能的波動率預測工具,在台灣卻失去了那份魔力。

這不是說 VIX 對台灣完全無用,當 VIX 飆破 40 或 50,全球市場都會承壓,台指期也不例外。但在「量化預測台指期的波動率大小」這個任務上,台灣自己的歷史波動率同樣有效,沒有必要捨近求遠。這個邊界,美國市場內有效、跨市場失效,正是 VIX 充分統計量假說的邊界所在。

對台灣投資人的實務建議

如果你習慣用 VIX 來決定是否調整台指期的部位規模,這個研究給你以下訊息:

一、不要忽視台灣自己的歷史波動率 近期台指期的波動大小(過去 1 週、1 個月的已實現波動率)是與 VIX 同等有效的預測線索,而且不需要額外的跨市場轉換假設。你最近看到台指期有多波動,就是最直接的參考依據。

二、VIX 仍是有用的極端風險指標 在極端情境(VIX > 40)下,全球市場同步壓力確實存在,台指期也不例外。VIX 值得作為「是否進入高度戒備模式」的情境參考。但用它來精確量化台指期的波動幅度,超出了它的有效範圍。

三、避免「數字看起來更好就一定更好」的直覺陷阱 HAR-VIX 的損失數值確實較低,但兩個模型的差距在統計誤差內,無法排除偶然因素。交易決策需要統計上具說服力的優勢,而非表面上的數字差異。過度解讀小幅差距,是散戶和機構共同容易犯的錯誤。

在台指期這個案例中,本地歷史波動率和 VIX 站在同一水平線上,本地數據足夠用,不需要借助跨市場指標。台指期有它自己的節奏,台灣的歷史波動率忠實記錄了這個節奏。VIX 記錄的是另一個市場的故事,在台指期這個任務中,它沒有帶來額外優勢。

研究誠實原則要求我們如實呈現:VIX 在台指期的數字雖然「看起來更好」,但沒有通過嚴格的統計比較。這個「無顯著差異」的結果本身就是有價值的資訊,它告訴我們,不應該把在美國有效的工具,不加驗證地搬到台灣使用。

本文基於實驗 K1315(腳本:experiments/k1315/k1315_forecast_combination.py,結果:experiments/k1315/k1315_results.json)及 K1316(腳本:experiments/k1316/k1316.py,結果:experiments/k1316/k1316_results.json)。數據來源:K1315 使用 yfinance (SPY, VIX),樣本外期間 2019–2024,N=1,509;K1316 使用 TAIFEX TX1 台指期 5 分鐘高頻數據(2017–2026)及 yfinance (VIX),樣本外期間 2023-08-23 至 2026-04-30,N=626。[提出:用戶,執行:Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊