K1590:MNA 併購套利波動 proxy 的描述性診斷

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K1590:MNA 併購套利波動 proxy 的描述性診斷

摘要

K1590 問一個很窄的研究問題:用公開可下載的 IQ Merger Arbitrage ETF (MNA) 日資料,能不能替昂貴的個別 deal-spread database 提供一個 portfolio-level volatility proxy。實驗使用 yfinance adjusted close,auto_adjust=False,tickers 為 MNA、SPY、IWM、HYG、^VIX;results.json 記錄的 request window 為 2020-01-01 至 2026-07-01,MNA return sample 為 1629 個交易日,random seed 為 42。

診斷結果給出 GO,但口徑只到 Phase 2 gate。高 VIX 日的 MNA 絕對日對數報酬均值為 0.00640896487954151,低 VIX 日為 0.0021013888263734398,high/low ratio 為 3.0498710182075395。Welch two-sample t-test 的 t-stat 為 5.131558387537391,p-value 為 8.788855818933238E-7。用 t-1 VIX 分類 day-t MNA 絕對報酬的 robustness check 仍通過,t-stat 為 4.770461360726556,p-value 為 0.0000043260491685067335。

這些數字支持一個保守結論:MNA 值得進入下一階段的併購套利波動研究。它沒有支持三個更強宣稱:個別併購案破局預測、反壟斷因果效應、可交易的樣本外 alpha。

研究問題

併購套利的核心風險是 deal-break risk。現金收購案宣布後,target price 和 offer price 之間的 spread 會反映交易完成機率、資金成本、監管阻力與時間價值。真正理想的資料是逐筆交易的 target price、offer price、公告日、審查文件與完成日;這類資料多半來自 Bloomberg、Refinitiv 或專門 M&A feed。

K1590 採用較低成本的替代路徑:觀察 MNA 這檔 merger-arbitrage ETF 的日報酬分布。若 MNA 只是在跟著 SPY 或 HYG 移動,portfolio-level proxy 就沒有研究價值;若它在壓力狀態下有明顯不同的 tail shape 與 regime sensitivity,Phase 2 才值得投入個別 deal data 工程。

這個研究設計的 gate 很明確:

| Gate | results.json 欄位 | 通過條件 | K1590 結果 |

|---|---|---|---|

| 高低 VIX regime 差異 | vol_regime_test.p_value | p < 0.05 | 8.788855818933238E-7 |

| 放大倍數 | magnitude_ratio_high_over_low | ratio >= 1.5 | 3.0498710182075395 |

| 不是 SPY clone | pearson_mna_spy | Pearson < 0.9 | 0.5170433823391993 |

三個 gate 都通過,所以 verdict 為 GO。Codex review 的口徑是 CONDITIONAL_PASS:可作 Phase 2 diagnostic gate,不可作 forecast、causal antitrust 或 trading claim。

方法與樣本

K1590 的 pipeline 很短,優點是容易審查:

| 項目 | 設定 |

|---|---|

| 實驗 ID | K1590 |

| 資料來源 | yfinance adjusted close,auto_adjust=False |

| Tickers | MNA / SPY / IWM / HYG / ^VIX |

| results.json request window | 2020-01-01 至 2026-07-01 |

| MNA return sample | 1629 trading days |

| 隨機種子 | 42 |

| 核心變數 | MNA daily log return 的絕對值 |

| Regime 分類 | VIX < 20、20 <= VIX <= 30、VIX > 30 |

| 主要檢定 | Welch two-sample t-test on abs(MNA daily log return) |

| Robustness | t-1 VIX classification 對 day-t abs(MNA return) |

主要檢定用同日 VIX close 分類同日 MNA 絕對報酬。這個設定適合做描述性 regime split,因為問題是「高 VIX 狀態下 MNA 的日震盪是否較大」。如果讀者把它改讀成「昨天看到 VIX 後預測今天 MNA」,同日分類就會有 lookahead 風險。因此 K1590 同時報告 lag-1 VIX classification:用 t-1 的 VIX 狀態分類 day-t 的 MNA 絕對報酬。lagged robustness 的 p-value 為 0.0000043260491685067335,代表描述性 pattern 沒有完全依賴同日分類。

這裡沒有 DM test,因為沒有兩個 forecast model 的 OOS loss series。這裡也沒有 Harvey multiple-testing correction,因為 K1590 不是一組策略搜尋或多模型 forecast horse race。文章若把 t-test 的 p-value 寫成 Harvey-pass forecast evidence,就會超出實驗設計。

核心發現

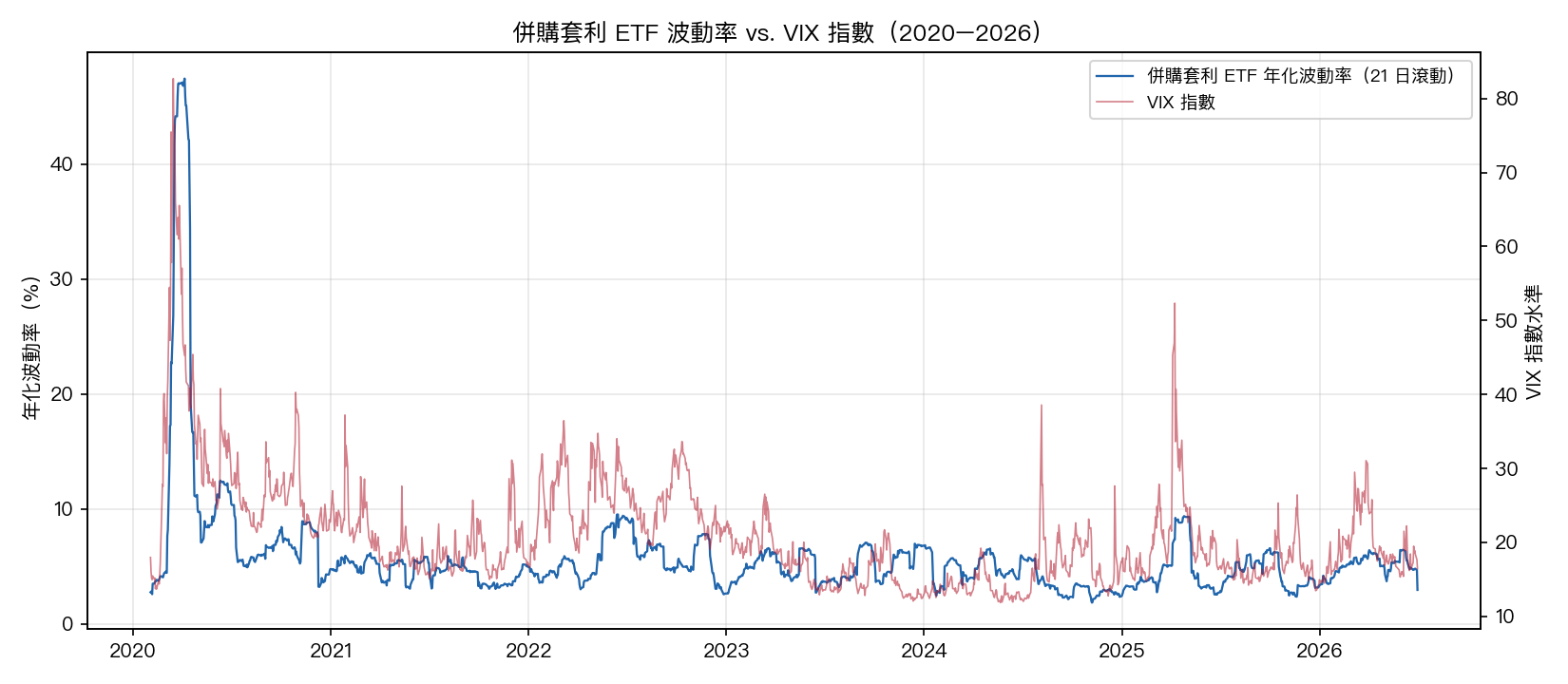

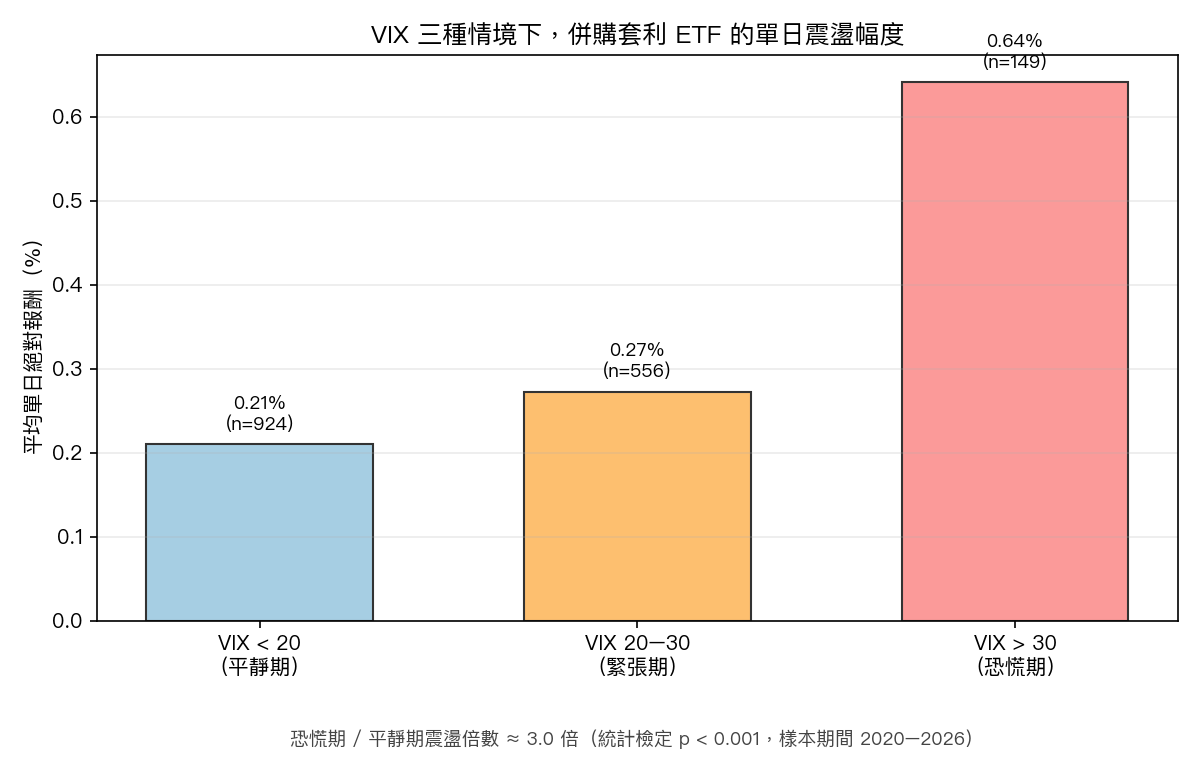

發現一:MNA 在高 VIX regime 的日震盪明顯放大

results.json 的 vol_regime_test 欄位直接記錄了主要比較:

| Regime | n | mean abs return | std abs return |

|---|---|---|---|

| VIX < 20 | 924 | 0.0021013888263734398 | 0.0019031318886444403 |

| VIX > 30 | 149 | 0.00640896487954151 | 0.01021799016865489 |

high/low magnitude ratio 為 3.0498710182075395。這個效果量足夠大,通過預先設定的 >= 1.5 gate。Welch t-stat 為 5.131558387537391,p-value 為 8.788855818933238E-7。

用 t-1 VIX classification 的 robustness 也保留方向與統計強度:n_low 為 923,n_high 為 149,t-stat 為 4.770461360726556,p-value 為 0.0000043260491685067335。這個 lagged check 是本文最重要的 lookahead 防線。

發現二:MNA 不像單純 SPY clone

單看「高 VIX 日所有風險資產波動放大」沒有太多研究價值。K1590 因此加入 non-clone gate:MNA 對 SPY 的 Pearson correlation 必須低於 0.9。results.json 的 verdict_reasoning 記錄 pearson_mna_spy = 0.5170433823391993,通過 gate。

相關矩陣也提供了幾個輔助觀察:MNA 對 IWM 的 Pearson correlation 為 0.5369,對 HYG 為 0.4873,對 VIX return 為 -0.3166,對 VIX level 為 -0.103。MNA 明顯仍受 equity / credit / volatility regime 影響,但沒有高到可直接視為 SPY 的低 beta version。

發現三:tail shape 比 correlation 更像併購套利 payoff

full-sample stats 記錄 MNA 的 skew 為 -2.888390752010034,excess kurtosis 為 66.40310870790032。同期 SPY 的 skew 為 -0.5538162806886228,excess kurtosis 為 13.568197771359948。

這種左尾與厚尾 profile 比 correlation 更貼近 merger-arbitrage 的 payoff intuition:多數時間承接小 spread carry,少數時間承受 deal-break shock。K1590 沒有直接觀察個別 deal spread,所以不能宣稱它已經量到每筆交易的破局風險;它只顯示 MNA 這個 portfolio proxy 的分布形狀和一般 equity ETF 有差異。

Lookahead 與統計口徑

K1590 最容易被誤讀的地方,是同日 VIX 分類。同日 VIX close 和同日 MNA return 同屬 day t 資訊,用來描述 day t regime 沒問題;用來做 day t 交易信號就有問題。本文只採描述性解讀,並把 lag-1 robustness 列為 forward-safe check。

第二個邊界是 Welch t-test。絕對報酬是 heavy-tailed variable,高 VIX sample 只有 149 天,低 VIX sample 有 924 天。Welch test 能處理異質變異,但不能自動解決厚尾、clustered stress days 或 threshold sensitivity。Phase 2 應加入 bootstrap、rank-based test、alternative VIX cutoffs,並把結果放進 OOS forecast framework。

第三個邊界是 Harvey / DM。K1590 沒有 OOS forecast loss series,所以沒有 DM test 的對象;也沒有多策略 alpha 搜尋,所以不能寫成 Harvey significant strategy evidence。正確文字是「描述性 regime difference statistically strong」與「Phase 2 research line passes diagnostic gate」。

下一步研究設計

K1590 的 GO 不該直接進入策略化。Phase 2 比較合理的路徑有四個:

- 建個別交易層資料:從 SEC EDGAR DEF14A 與 merger announcement 資料建立 target price、offer price、announcement-to-close window。

- 把 VIX 從 regime label 改成 forecast input:對 MNA daily volatility 或 individual deal-spread volatility 做 ex-ante forecast。

- 用 HAR-RV、GARCH-X 或 state-switching model 建立 baseline,再用 DM / QLIKE 做 OOS 比較。

- 對 FTC second request、DOJ filing、financing shock 建事件窗,區分 antitrust channel 與 general risk-off channel。

這四步完成前,MNA 只能稱為公開 proxy,不能稱為 deal-break warning model。

結論

K1590 給出的答案是保守的 GO:MNA 在高 VIX regime 的絕對日報酬均值是低 VIX regime 的 3.0498710182075395 倍,lag-1 VIX robustness 仍然高度顯著,且 MNA/SPY correlation 只有 0.5170433823391993。這組證據足以支持「值得做 Phase 2」。

同一組證據仍停在描述性層級。它沒有測個別交易 spread,沒有做 out-of-sample volatility forecast,沒有比較交易策略,也沒有處理 antitrust event causality。VolPred 可以把 K1590 放進 research pipeline,但平台文章與後續 paper 必須維持這條邊界。

本文基於實驗 K1590(腳本:experiments/k1590/k1590_diagnostic.py;結果:experiments/k1590/k1590_diagnostic_results.json;Codex review:experiments/k1590/codex_review.md)。資料來源為 yfinance adjusted close,auto_adjust=False,tickers 為 MNA / SPY / IWM / HYG / ^VIX。本文為研究紀錄與方法審查,不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊