股市收盤後發生了什麼?隔夜波動佔全日 37%——但你不需要擔心

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

你以為股市收盤後就「休息」了?其實有 37% 的波動在夜間悄悄發生

想像一下:你下班回家,打開手機看了一眼股市收盤價,覺得今天還不錯,放心地去吃晚飯、睡覺。但你可能不知道,就在你熟睡的這段時間,各種消息、事件、全球市場的動向,正在悄悄「定價」明天的開盤,而且這個隱形的夜間波動,比我們以為的要大得多。

我們分析了 SPY(追蹤美國 S&P 500 的 ETF)從 2007 年到 2026 年、將近 20 年的每日數據,把每天的股價波動分成兩個部分: 隔夜波動 (收盤到次日開盤)和 日內波動 (開盤到收盤)。

結果讓人有點意外。

每日波動,有 37% 發生在市場關閉的時候

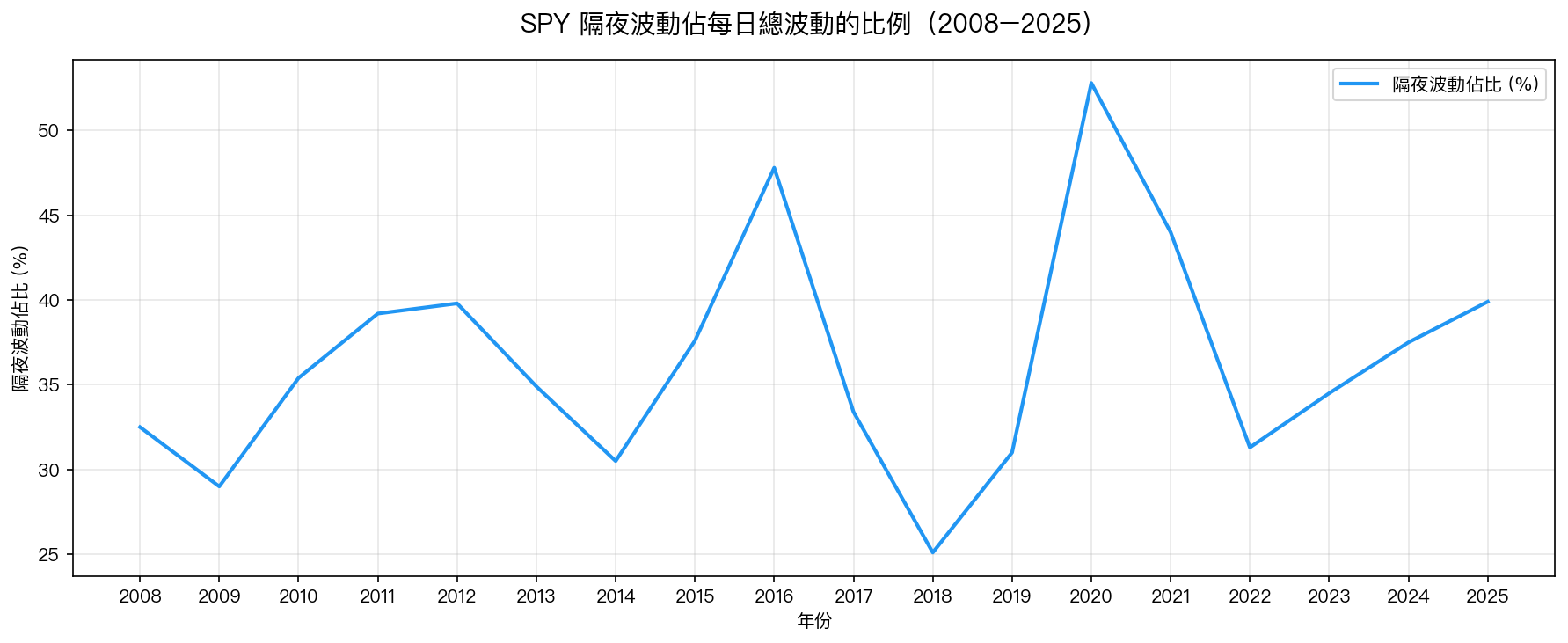

根據我們的研究, SPY 每日總波動中,平均有 36.8% 來自隔夜時段 ——也就是說,差不多三分之一強的「晃動」,是在市場關閉、你看不到的時候發生的。

這個比例並不固定。在平靜的年份(例如 2018 年),隔夜波動可能只佔 25%;但在 2020 年 COVID 爆發的那一年,它暴衝到了 52.8% ,超過一半!那時候幾乎每天早上開盤都是一個「驚喜」,美國聯準會半夜緊急降息、各國封城宣告,全都在夜間發生,隔天開盤價可能一跳就是好幾個百分點。

圖:2008 至 2025 年,SPY 隔夜波動佔每日總波動的比例。2020 年達到高峰 52.8%,顯示 COVID 疫情期間大量衝擊發生在非交易時段。

那麼,我應該擔心嗎?

答案是:不需要。

你可能會想:「既然有這麼多波動在夜間發生,我是不是要想辦法在晚上也「監控」市場?還是要換用某種特別的策略來捕捉這個隔夜變化?」

我們測試了:把隔夜波動資訊明確加入預測模型,看看能不能提升預測準確度。結果呢? 加了之後,幾乎沒有任何改善 ——預測準確度的提升不到 0.2%,遠遠低於統計上的顯著水準。

更重要的是,我們目前最好的波動率預測模型(GJR-GARCH,一種業界主流的統計模型),其實 早就自動「消化」了隔夜波動的影響 。

原因很簡單:GARCH 類模型使用的是「收盤到收盤」的報酬率,也就是說,它計算的是「昨天收盤到今天收盤」的變化,這個數字天然地 包含了隔夜發生的一切 。不需要你額外去想「昨晚發生了什麼」,模型已經把它算進去了。

一個直觀的比喻

想像你在追蹤一位朋友的體重。你每天早上量一次,把這個數字記下來。

「昨天到今天」的體重差,不管他是在睡覺時自然代謝消耗,還是白天運動流汗,只要最終體重有變化,這個變化就會完整反映在你的數字裡。

同樣道理,不管股市的「隔夜波動」是因為聯準會發言、地緣政治、其他市場收盤後的反應……只要最終開盤後、收盤前反映在股價上,GARCH 模型就會在「收盤到收盤」這個數字裡完整捕捉到。

你不需要在半夜爬起來盯盤,也不需要用更複雜的模型。

隔夜波動有一個特性:它和日內走勢幾乎無關

研究還發現一件有趣的事: 隔夜漲跌和當天日內的漲跌,相關性幾乎是零(相關係數只有 0.04) 。

也就是說,「昨晚隔夜漲了 0.5%,今天日內也會漲」,這種直覺是錯的。隔夜跳空開高,並不代表今天日內一定繼續漲;隔夜低開,也不代表日內一定繼續跌。兩者基本上是獨立的隨機事件。

這對想「用隔夜動向來判斷今天要不要買賣」的投資人是個提醒:這樣的預測幾乎沒有統計依據。

核心結論:策略不用變,模型早就幫你想到了

你的外帶重點只有一個:

隔夜波動確實存在且不小(平均佔 37%),但現有的 GARCH 波動率模型已透過「收盤到收盤」的方式自動涵蓋了這部分。額外加入隔夜資訊不能改善預測,你不需要因此改變策略。

如果你目前使用的是以 VIX 或波動率調整倉位的策略(例如「12/VIX」波動率目標法),這些模型的設計基礎已經內建了對隔夜衝擊的適應性。平靜年份自然調高配置,危機年份(如 2020)自然降低配置,這個機制不會因為你沒有「特別處理隔夜波動」而失效。

所以,你現在可以做什麼?

- 不用半夜盯盤 :隔夜發生的事,開盤後自然反映在價格上,長期投資人不需要即時追蹤。

- 繼續使用現有的波動率策略 :VIX 型或 GARCH 型的倉位調整策略,設計上已涵蓋了隔夜波動。

- 特別留意高 VIX 時期 :2020 年那種「每天早上都是驚喜」的狀況,是隔夜佔比飆高的訊號,這也是 VIX 飆高的時候,此時本能地降低倉位是正確的。

本文基於實驗 K772 的實證結果(數據來源:yfinance SPY OHLC,期間:2007–2026,樣本:4,840 個交易日)。實驗腳本:experiments/k772_overnight_vol.py,結果:experiments/k772_overnight_vol_results.json。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊