法說季開打前,Mag 7 的期權市場悄悄在說一件事

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

法說季開打前,Mag 7 的期權市場悄悄在說一件事

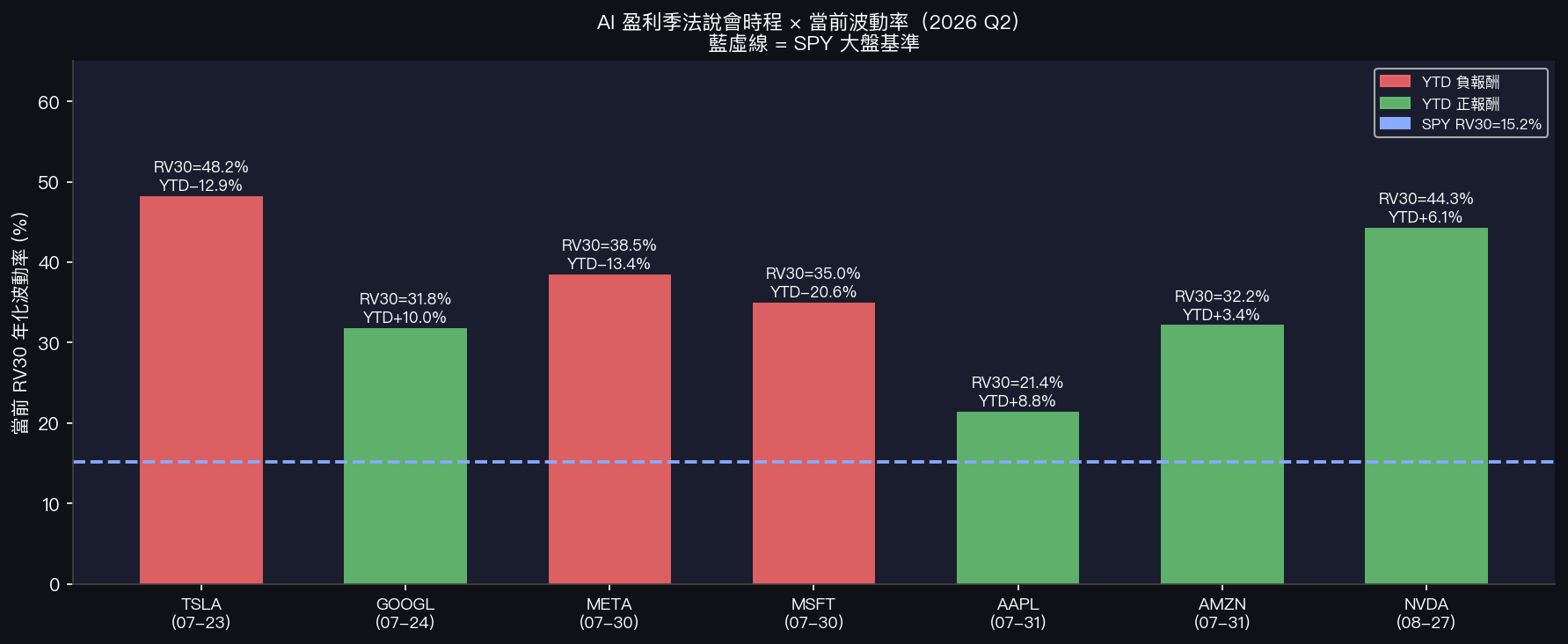

TSLA 七月二十三日,GOOGL 七月二十四日,META 和 MSFT 七月三十日,AAPL 和 AMZN 七月三十一日,六家 AI 大廠的財報在三週內擠成一排。NVDA 晚一些,八月二十七日。

這個排程每年都有,市場不陌生。

但今年不一樣的地方,是進財報季之前,這些公司的期權市場已經先給了一組訊號。

先看數字,再談感覺

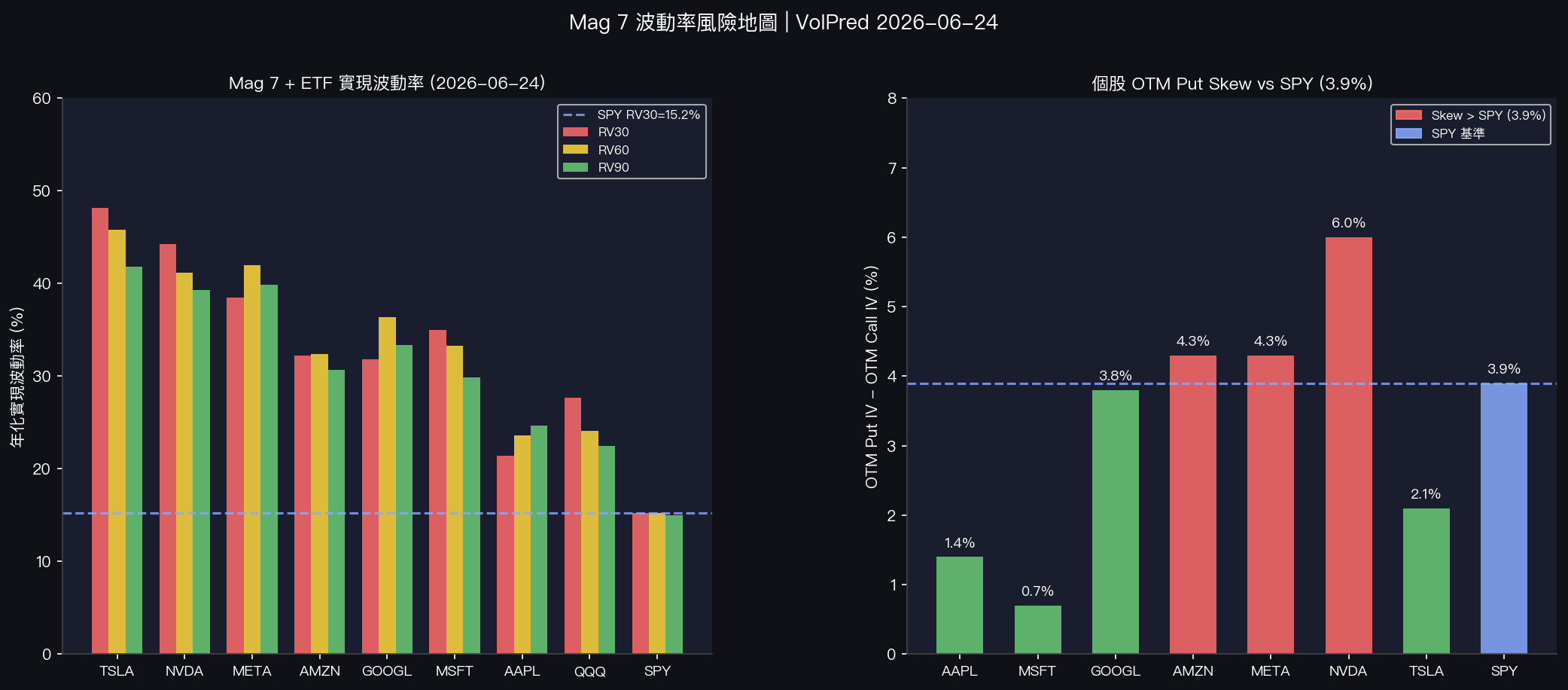

直接用 yfinance 把資料拉下來(截至 2026-06-23 收盤):

| 股票 | RV30 年化 | RV60 年化 | RV90 年化 | 今年 YTD 報酬 | 法說日 |

|---|---|---|---|---|---|

| TSLA | 48.2% | 45.8% | 41.8% | -12.9% | 07-23 |

| NVDA | 44.3% | 41.2% | 39.3% | +6.1% | 08-27 |

| META | 38.5% | 42.0% | 39.9% | -13.4% | 07-30 |

| AMZN | 32.2% | 32.4% | 30.7% | +3.4% | 07-31 |

| GOOGL | 31.8% | 36.4% | 33.4% | +10.0% | 07-24 |

| MSFT | 35.0% | 33.3% | 29.9% | -20.6% | 07-30 |

| AAPL | 21.4% | 23.6% | 24.7% | +8.8% | 07-31 |

| SPY | 15.2% | 15.2% | 15.0% | +7.9% | — |

| QQQ | 27.7% | 24.1% | 22.5% | +16.7% | — |

RV30 = 近 30 個交易日的 log 報酬標準差年化。SPY 是大盤基準。

七支 Mag 7 裡,沒有一支低於 SPY 的 21.4% 底線(AAPL 最接近)。TSLA 的 RV30 是 SPY 的三倍。

這不是一個小差距。

期權市場看到的那一層

RV 是後照鏡,期權是前擋風玻璃。

拉 2026-06-24 到期的最近 OTM 期權(約 5% 外的 put 和 call),計算兩者隱波差:

| 股票 | OTM Put IV | OTM Call IV | Put Skew(差值) |

|---|---|---|---|

| NVDA | 42.5% | 36.5% | +6.0% |

| AMZN | 36.3% | 32.0% | +4.3% |

| META | 38.2% | 33.9% | +4.3% |

| GOOGL | 34.3% | 30.5% | +3.8% |

| SPY | 36.7% | 32.8% | +3.9% |

| TSLA | 42.8% | 40.7% | +2.1% |

| AAPL | 32.6% | 31.3% | +1.4% |

| MSFT | 35.7% | 35.1% | +0.7% |

OTM put skew = OTM put 的隱含波動率減去同等距離 OTM call 的隱含波動率。skew 越高,代表市場願意為「向下保護」多付溢價。

SPY 的 skew 是 3.9%。

NVDA 的 skew 是 6.0%,高出 SPY 53%。AMZN 和 META 打平大盤。TSLA 和 AAPL 的 skew 反而低於 SPY,MSFT 幾乎平坦。

圖一:左圖 = Mag 7 + ETF 實現波動率 RV30/60/90;右圖 = OTM Put Skew(put IV - call IV),藍虛線為 SPY 基準。資料來源:yfinance 2026-06-23

圖一:左圖 = Mag 7 + ETF 實現波動率 RV30/60/90;右圖 = OTM Put Skew(put IV - call IV),藍虛線為 SPY 基準。資料來源:yfinance 2026-06-23

把兩個維度疊在一起看

RV 高且 skew 高,是市場說「我不只擔心波動,我特別擔心下行」。

NVDA:RV30 44.3%(大盤三倍),skew 6.0%(大盤一點五倍),兩個維度都偏高。財報到八月底,整個 Q2 財報季它都還沒出手,市場在七月的 AI 財報結果揭曉前,拿它當一個訊號接收點。

META:RV30 38.5%,skew 4.3%。今年 YTD 報酬是 -13.4%,但 RV30 比 RV90 低,代表近期有稍微穩下來的跡象。

MSFT:這個比較特別。RV30 35%,但 put skew 只有 0.7%,幾乎打平。今年 YTD -20.6%,跌最多的一支,期權的保護溢價反而最低。兩種可能:市場認為下行風險已大部分 price-in,或者買保護的人已在前幾個月就動了,現在反而是個平靜期。

AAPL:RV 和 skew 都是 Mag 7 最低的。它不是 AI 的純 play,它的財報讀的是 iPhone 出貨量和服務收入,不是算力支出。

圖二:Mag 7 Q2 法說日期排程 × 當前 RV30。綠色 = YTD 正報酬,紅色 = YTD 負報酬,藍虛線 = SPY 基準 15.2%。資料來源:yfinance 2026-06-23

圖二:Mag 7 Q2 法說日期排程 × 當前 RV30。綠色 = YTD 正報酬,紅色 = YTD 負報酬,藍虛線 = SPY 基準 15.2%。資料來源:yfinance 2026-06-23

AI 盈利能見度,這才是波動率真正在定價的東西

把 Mag 7 的財報季放在今年的脈絡裡:

這幾家公司在 Q1 到 Q2 之間砸進去的 AI 資本支出,光 Meta、Google、Microsoft、Amazon 四家加起來就超過七千億美元,比去年同期成長超過七成。但 AI inference(模型推論)的成本在同一段時間跌了七成。

收入端的能見度很低。

NVDA 賣的是訓練和推論的算力,它的客戶是這些大廠。大廠買 GPU 的速度決定 NVDA 的成長。但買 GPU 的意願又要看 AI 投入的回收期,而那個回收期目前仍有很大的分歧。

這是 NVDA 的 RV30 四十幾趴背後的真實原因。不是壞消息,是不確定。市場的高波動率衡量的是「無法預測」,不是「快要垮掉」。

TSLA 的高波動更直接:它的電動車業務在中國和美國都有明顯壓力,自動駕駛業務的 commercialization 時間線一改再改。期權 skew 2.1% 是偏低的,但 RV30 已達 48.2%,對它而言,高實現波動率已是常態,期權市場的 skew 溢價本身就已算進去了。

如果你有這些倉位,這幾個數字值得記

以下幾個數字是風險管理用的框架,不是選股建議。

如果你的投組有任何一支 Mag 7,法說季前後這幾個數字可以拿來對標:

RV30 / SPY 比值 :NVDA 是大盤的 2.9 倍,TSLA 是 3.2 倍。這個比值代表你在同樣部位規模下,這支個股的波動風險敞口是大盤的幾倍。

OTM Put Skew :這是市場目前對「下行保護」的定價。NVDA 6%、AMZN 4.3%、META 4.3% 相對於 SPY 3.9% 的基準,下行保護的溢價是有的,但不算極端。

VaR 數量感 :以 NVDA RV30 44.3% 年化估算,一個標準差的日波動約 2.8%(44.3% / 根號 252 ≈ 2.79%)。如果壓力情境用 RV90 最高的 39.3%、再乘以財報前後的波動放大係數,單日下行幅度可能超過 5-7%。

這個量感幫你決定這支個股在投組裡佔多少比例是你能承受的。

一句話結論

七月到八月的 Mag 7 法說季,是 AI 商業模式能不能讓股東看到回報的第一個大型公開測試。期權市場目前給的答卷是:NVDA 和 AMZN 的下行溢價最高,MSFT 和 AAPL 最平靜。波動率本身是中性的工具,它告訴你市場的「不確定程度」,而非「好壞方向」。

財報結果出來之前,高 RV + 高 skew 只是一個觀察點。

結果出來之後,才是看哪邊的定價更接近現實。

資料來源:yfinance(截至 2026-06-23 收盤)。本文為 VolPred 量化分析,非投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊