賣「恐慌」真的能賺錢?解密為什麼市場 78% 的時間都在過度恐懼

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你有沒有想過,為什麼保險公司這麼賺錢?

答案很簡單: 大多數時候,人們買了保險,卻沒有用到 。颱風沒來,車子沒撞,房子沒失火,保費照收,理賠幾乎沒有。保險公司靠著「恐懼溢價」維生:人們願意付出比實際風險更高的價格,只為了那份安心感。

金融市場也有一模一樣的現象,只是「保險商品」換成了 選擇權 ,而那筆超額保費,學者叫它 Variance Risk Premium(VRP) ,或者更白話地說—— 恐慌溢價 。

市場有多「高估恐慌」?

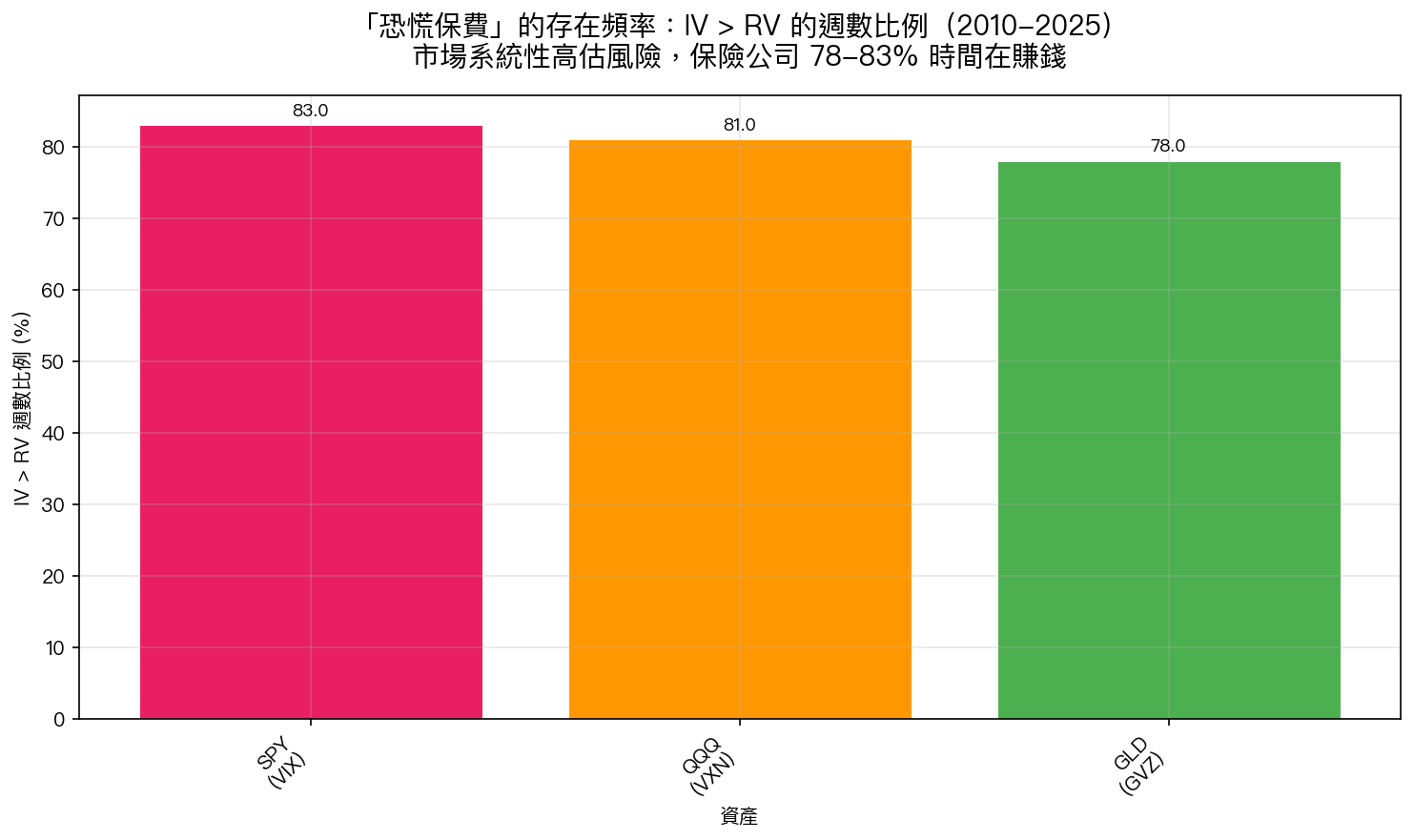

我們做了一個實驗:從 2010 年到 2025 年,比較 VIX(市場預期波動率)和 SPY 實際發生的波動率,看看市場的恐懼是否名符其實。

結果出乎意料地一致:

- SPY(美股) :83% 的週次,市場預期的波動比實際更大

- QQQ(科技股) :81% 的週次,高科技股的恐懼溢酬更驚人

- GLD(黃金) :78% 的週次,連避險資產都有恐慌溢價

換句話說,市場投資人平均付出了 比實際風險高 77% 的保費 。SPY 的 VIX 平均是實際波動的 1.77 倍。就像你買了一張保額 177 萬的保險,實際上你只需要 100 萬的保障,多付了 77%。

保險公司的邏輯:穩定收保費,偶爾大賠

如果你每週「賣出」這張恐慌保單會怎樣?

我們用 proxy 方法模擬了這個策略:每週做空 straddle(同時賣出買權和賣權),收取那筆「恐慌溢價」。

15 年的回測結果(純理論,未考慮真實交易成本):

| 策略 | Sharpe Ratio | 勝率 | 最大虧損 |

|---|---|---|---|

| 每週賣恐慌(SPY) | 3.69* | 76% | -12.3% |

| 聰明擇時(VRP Timing) | 3.44* | 71% | -8.2% |

*⚠️ 這是 proxy 模擬,真實考慮交易成本後 Sharpe 可能降至 1.5-2.0

76% 的週次,策略都在收保費、小賺。聽起來很美? 但那 24% 的週次呢?

保險公司也會「大賠」:負偏態的現實

2020 年 3 月,新冠疫情爆發,VIX 從 20 飆到 82。那些每週收保費的「保險公司」,在短短 4 週內虧掉了好幾年的積累。

這就是 short-vol 策略的 負偏態特性 :

- 平常:像收租金,穩定、規律、讓人忘記風險

- 偶爾:像被核彈炸到,一次虧損可能是平常獲利的 10-20 倍

學者形容這種策略「撿硬幣在蒸汽壓路機前面」,大多數時候都成功了,直到一次沒有。

「聰明擇時」能改善嗎?

我們也測試了更聰明的策略: 只在「恐慌溢價」夠大的時候才賣保單 (IV/RV 比值 > 1.2)。

效果:最大虧損從 -12.3% 改善到 -8.2%(改善三分之一),但每週進場機會少了,長期報酬也略微下降。這就像保險公司只接受「低風險客戶」,更安全,但也放棄了部分保費收入。

為什麼散戶不應該模仿?

首先,這個研究是 學術 proxy ,不是真實的交易數據。實際操作選擇權 straddle 需要:

- 保證金帳戶 :每張 straddle 需要 5,000-20,000 美元保證金

- 交易成本 :選擇權 bid-ask spread 可能吃掉 50% 的理論利潤

- 持續監控 :需要每天 delta hedging,否則方向性風險極高

- 心理素質 :當 VIX 飆升 50%,你要承受帳面鉅額虧損而不砍倉

真正的機構投資人(對沖基金、做市商)才有工具和流程管理這些風險。散戶貿然進入,更可能成為「保費的提供者」,而不是收取者。

那麼,這個研究對一般投資人有什麼意義?

即使你不操作選擇權,理解 VRP 也很重要:

1. 高 VIX 時,不要過度恐慌 :當市場恐懼指數爆表,通常是實際風險被高估了。歷史上,VIX 飆到 40+ 之後的 3-6 個月,通常是市場最好的入場時機。

2. VIX 是「恐懼溫度計」,不是「預測器」 :VIX 高不代表股市一定跌,只代表市場很緊張。78-83% 的時間,這份緊張都是多餘的。

3. 波動率本身有價值 :VRP 告訴我們,市場願意為「確定性」付出溢價。這是為什麼配置一些低波動資產(如黃金)有其道理,不只是降低波動,也在收取那份確定性溢價。

結論:保險公司的生意確實存在,但很難複製

VRP——恐慌溢價,是金融市場中最有力的結構性溢酬之一。15 年數據顯示,市場有 78-83% 的時間在「多付保費」。

問題是, 收割這個溢酬需要承受偶爾的核彈級虧損 ,而且需要專業的工具和資金。

一般投資人最好的做法? 了解這個現象的存在,在市場極度恐慌時保持冷靜,用長期投資吃到那份「確定性溢價」 ——而不是試圖直接賣選擇權。

本文基於 K833 VRP proxy 研究(yfinance VIX/VXN/GVZ,2010-2025,782 週觀測值)。非真實選擇權交易,不構成投資建議。 [提出:Codex (direction),執行:Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊