同一組資料沒對齊,10 倍恐慌放大可能被說太大了

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

同一組資料沒對齊,10 倍恐慌放大可能被說太大了

有些量化結論一看就很吸睛。

例如這句話: 大盤遇到壞消息時,波動放大程度大約是單一股票的 10 倍。

這種說法很容易被拿去包裝成一個大故事:分散投資雖然能分掉個股風險,但市場整體恐慌一來,還是會一起放大,而且放大得非常誇張。

問題是,這個「10 倍」如果不是用同一段資料算出來,故事就可能被講太大。

先講這次重算的結果

我們把原本的估計重新檢查一次,強迫比較回到同一段時間。

結果是:

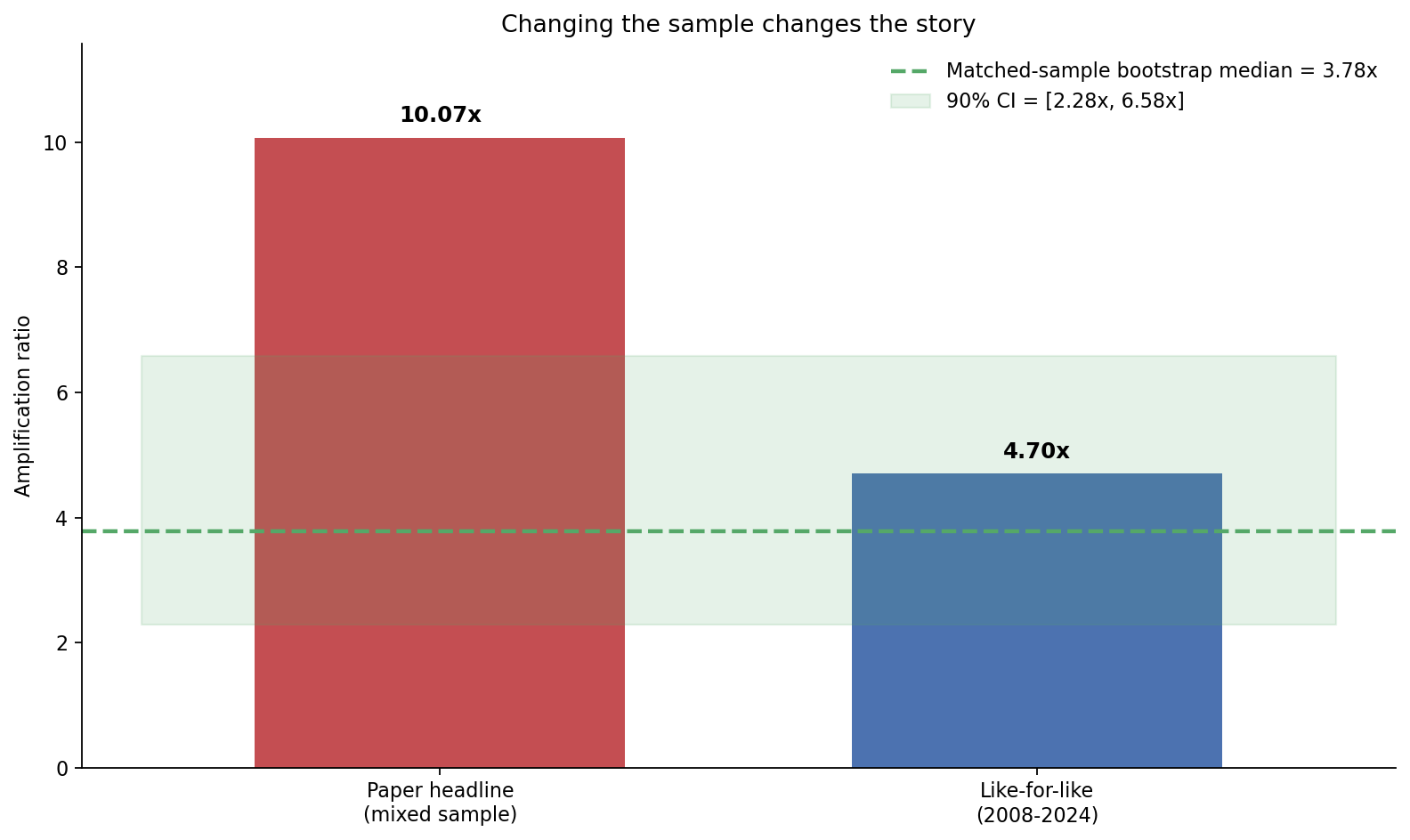

- 原本對外最吸睛的數字是 10.07 倍

- 但把大盤和個股都拉回同樣的 2008-2024 區間後,估計值變成 4.70 倍

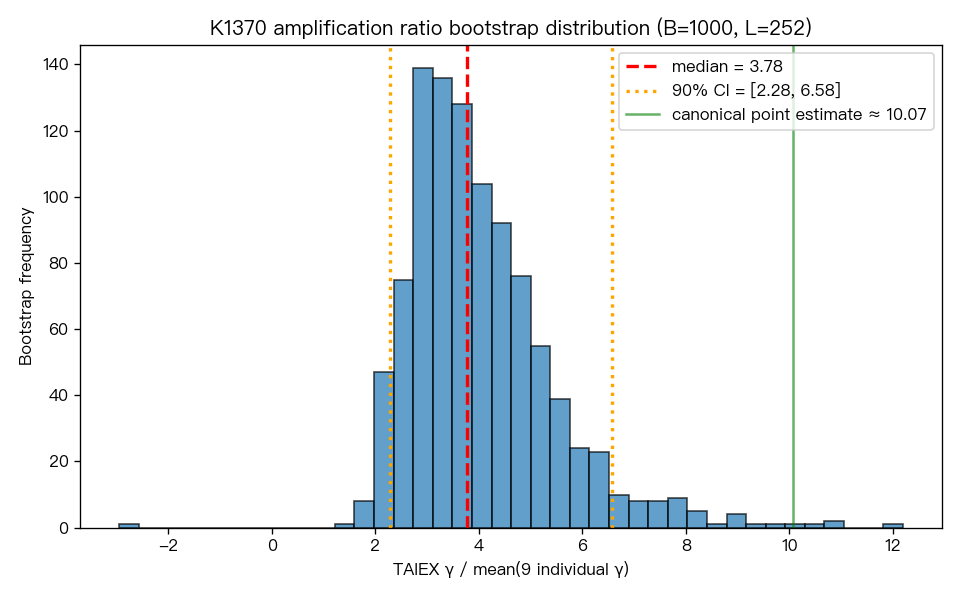

- 再反覆重抽 1,000 次之後,合理範圍大約落在 2.28 到 6.58 倍

這不是從 10 掉到 9.5 這種小修正,而是從「非常誇張」掉到「仍然明顯,但沒那麼戲劇化」。

為什麼會差這麼多?

因為原本那個 10 倍比較,兩邊看的不是同一段市場。

大盤那一側用了比較長的歷史,裡面包含 1997 亞洲金融風暴、2000 網路泡沫破裂這種非常劇烈的年代;個股那一側則是 2008 之後的資料。前者比較容易看到大盤被壞消息重擊後的巨大波動,後者少了更早期那些極端時期。

這就像你拿一位球員的整個職業生涯,去比另一位球員近幾年的平均表現。不是不能比,但你不能把結果當成完全對等的數字。

那原本的結論是不是錯了?

不是完全錯,而是 強度需要降級 。

更誠實的說法應該是:

大盤面對壞消息時,波動放大通常還是比單一股票大,而且在同樣樣本下,常見水位大約是 3.78 倍 ,多數情況大概落在 2 到 7 倍 。這仍然代表市場層級的恐慌比個股更有系統性,但已經不是那種可以輕鬆喊出「10 倍」的把握。

這對一般投資人有什麼提醒?

第一,看到「幾倍、十倍、暴增」這種數字,先問比較的時間是不是一致。

第二,分散投資不是沒用,但它擋不住所有市場層級的恐慌。真正要注意的是, 系統性風險 和 個股風險 不是同一件事。

第三,研究最怕的不是難看,而是把方便講故事的版本留著,把比較誠實的版本藏起來。這次重算後,答案變得比較保守,但也比較可信。

一句話收尾

這次最重要的發現,不是「大盤其實不危險」,而是: 如果比較基準沒對齊,一個 10 倍的驚悚故事,最後可能只剩 4.7 倍。

資料來源

本文基於 VolPred 的台股波動放大檢查。比較區間為 2008-01-01 至 2024-12-31,並以固定亂數種子反覆重抽 1,000 次檢查穩定度。主要資料來自本地論文資料檔與 yfinance 快取股價資料。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊