買低波動 ETF 前,先看 USMV 的風險帳本

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

買低波動 ETF 前,先看 USMV 的風險帳本

很多人看到「低波動」三個字,第一個反應是:聽起來比較穩。問題在於,ETF 名稱寫得保守,實際帳本也要跟上。

本文把四檔常見美股因子 ETF 放在同一張桌上比較:動能 MTUM、品質 QUAL、低波動 USMV、價值 VLUE,再加上大盤 SPY。資料全部來自 yfinance,公平比較期間是 2013-07-19 到 2026-06-09,共 3,242 個日報酬觀測值。

結論很清楚:如果問題只限於「誰的股價路徑比較不晃」,USMV 的低波動定位站得住。它不是報酬最高的那一檔,卻是這組 ETF 裡風險帳本最安靜的那一檔。

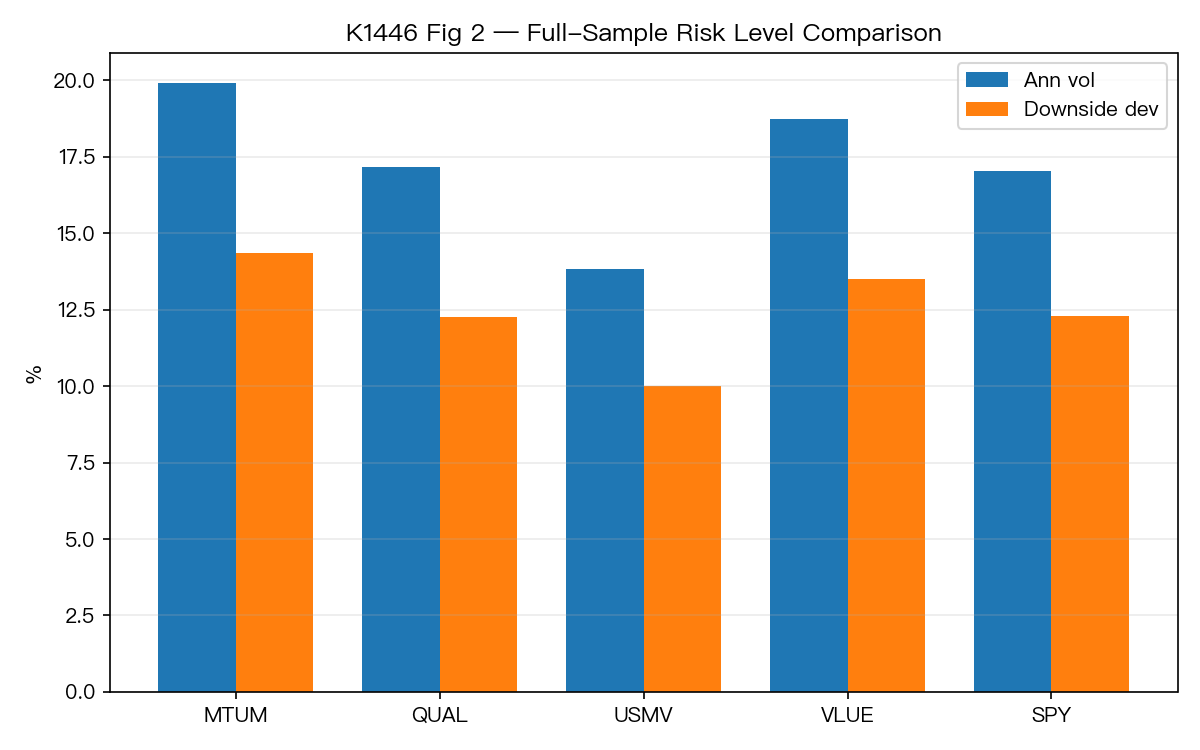

先看完整風險帳本

公平起見,所有 ETF 都只用共同樣本。結果如下:

| ETF | 年化報酬 | 年化波動 | 下行波動 | 最大回撤 |

|---|---|---|---|---|

| MTUM | 14.78% | 19.90% | 14.35% | -34.08% |

| QUAL | 12.72% | 17.17% | 12.26% | -34.06% |

| USMV | 9.95% | 13.84% | 10.02% | -33.10% |

| VLUE | 12.27% | 18.75% | 13.51% | -39.47% |

| SPY | 13.15% | 17.05% | 12.29% | -33.72% |

USMV 年化報酬只有 9.95%,低於 MTUM、QUAL、VLUE 和 SPY。所以如果只問「哪檔賺最多」,答案不會是它。

但風險面剛好相反。USMV 的年化波動是 13.84%,比 SPY 的 17.05% 少 3.21 個百分點;下行波動是 10.02%,也低於 SPY 的 12.29%。最大回撤方面,USMV 的 -33.10% 也是五檔裡最小,雖然只比 SPY 的 -33.72% 好一點。

換成白話:USMV 少拿了一些上漲速度,換到比較平順的持有體驗。

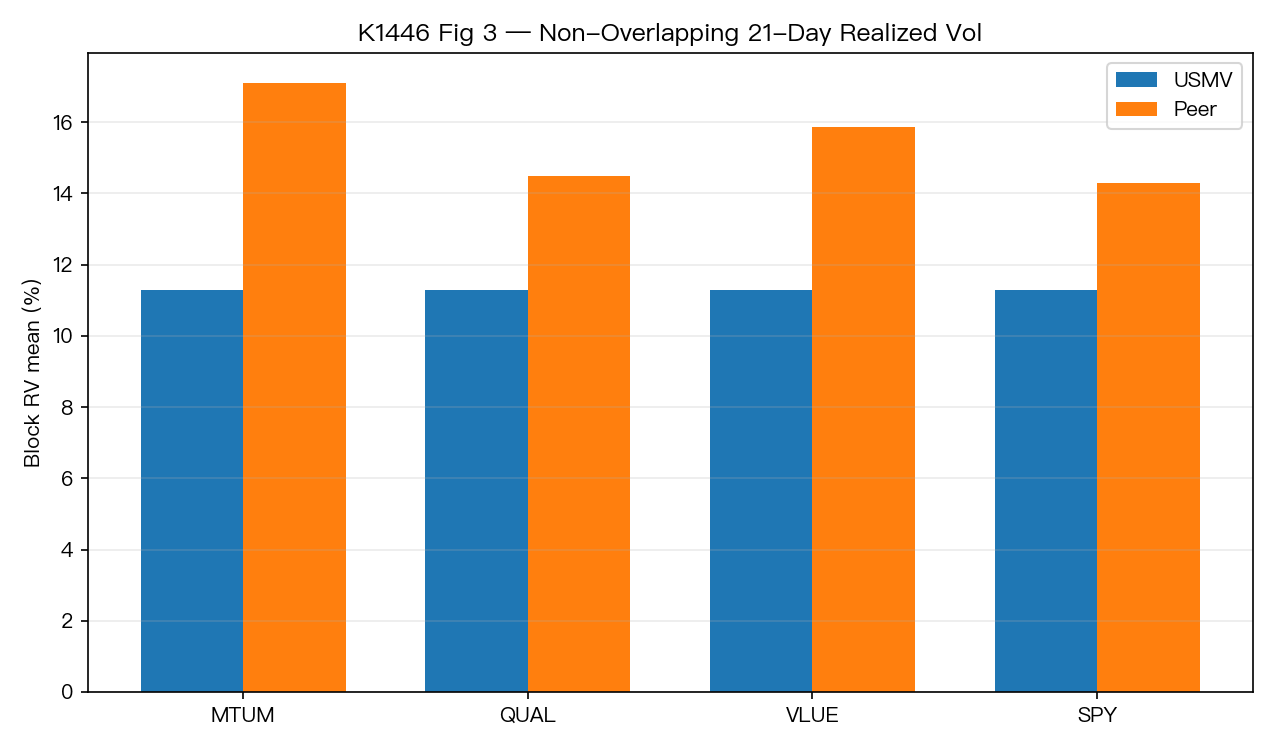

不是只靠全期間平均取巧

單看全期間平均,有時會被少數年份帶偏。實驗又把資料切成不重疊的 21 個交易日區塊,約等於一個月,逐段比較 USMV 和每一檔對手。

結果仍然一致。154 個月度區塊裡,四檔對手的平均波動都高於 USMV:

| 對手 | 對手月度區塊波動 | USMV 月度區塊波動 | 差距 |

|---|---|---|---|

| MTUM | 17.09% | 11.28% | +5.81 個百分點 |

| QUAL | 14.48% | 11.28% | +3.20 個百分點 |

| VLUE | 15.87% | 11.28% | +4.59 個百分點 |

| SPY | 14.30% | 11.28% | +3.01 個百分點 |

下行風險也同向。以 SPY 為例,月度區塊的平均下行波動是 9.64%,USMV 是 7.63%,差距約 2.02 個百分點。對 MTUM 的差距更大,約 3.99 個百分點。

對投資人比較有用的讀法

USMV 比較像股票部位裡的防守型替代品,不像一個能自動提高報酬的神奇因子。

前面的研究曾看過另一個問題:把 MTUM、VLUE、QUAL、USMV 放進波動率目標或因子輪動框架,能不能明顯打敗原本的配置?答案偏保守,沒有穩定證據顯示因子 ETF 一放進策略就能提高超額報酬。

本文的重點比較窄:只看風險輪廓。從這個角度,USMV 的定位很實用。它適合拿來回答「我想留在股票市場,但不想承受和大盤一樣大的晃動」這類問題;它不適合被包裝成「低波動,所以長期一定贏」。

兩個限制要先講清楚

第一,這份比較是 ETF 層級,不是成分股層級。ETF 有費用、編製規則、再平衡方式,不能直接拿來宣稱低波動因子本身一定有溢酬。

第二,樣本從 2013-07-19 開始,因為 QUAL 上市較晚,公平比較必須等五檔 ETF 都有資料。更早的 SPY 和 USMV 歷史沒有納入同一張表。

結論

如果你買 USMV 是為了追求最高報酬,這份資料不支持那個期待。2013-07-19 到 2026-06-09,USMV 的年化報酬是 9.95%,低於 SPY 的 13.15%。

如果你買 USMV 是為了讓股票部位少晃一點,資料支持這個用途。它在年化波動、下行波動、最大回撤,以及 21 日區塊比較裡,都比 MTUM、QUAL、VLUE 和 SPY 更保守。

資料來源:VolPred 實驗資料,腳本 experiments/k1446/k1446.py,結果 experiments/k1446/k1446_results.json。資料源為 yfinance,標的為 MTUM、QUAL、USMV、VLUE、SPY,公平比較期間 2013-07-19 到 2026-06-09,樣本數 3,242 個日報酬觀測值,隨機種子 42。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊