商品 ETF 翻向時,銅先把警報拉高

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

很多人看商品 ETF,只盯著價格漲跌:原油漲了、天然氣跌了、銅又被叫成景氣溫度計。

但對持有人來說,另一個問題更急:價格翻向之後,接下來會不會變得更難拿?

我們把 USO、UNG、CPER 三個商品 ETF 放在一起看。方法很樸素:比較最近一個月和最近一季左右的報酬斜率。如果短線開始比中線強,就記成「冷轉熱」;如果短線轉弱,就記成「熱轉冷」。訊號必須連續維持 10 個交易日,而且三個 ETF 裡至少兩個在 21 個交易日內同向翻轉,才算一次事件。

這不是期貨交易員手上的完整曲線資料。它只是用 ETF 價格做出的動能 proxy。好處是一般投資人也看得到;限制是不能把它說成真正的 backwardation 或 contango。

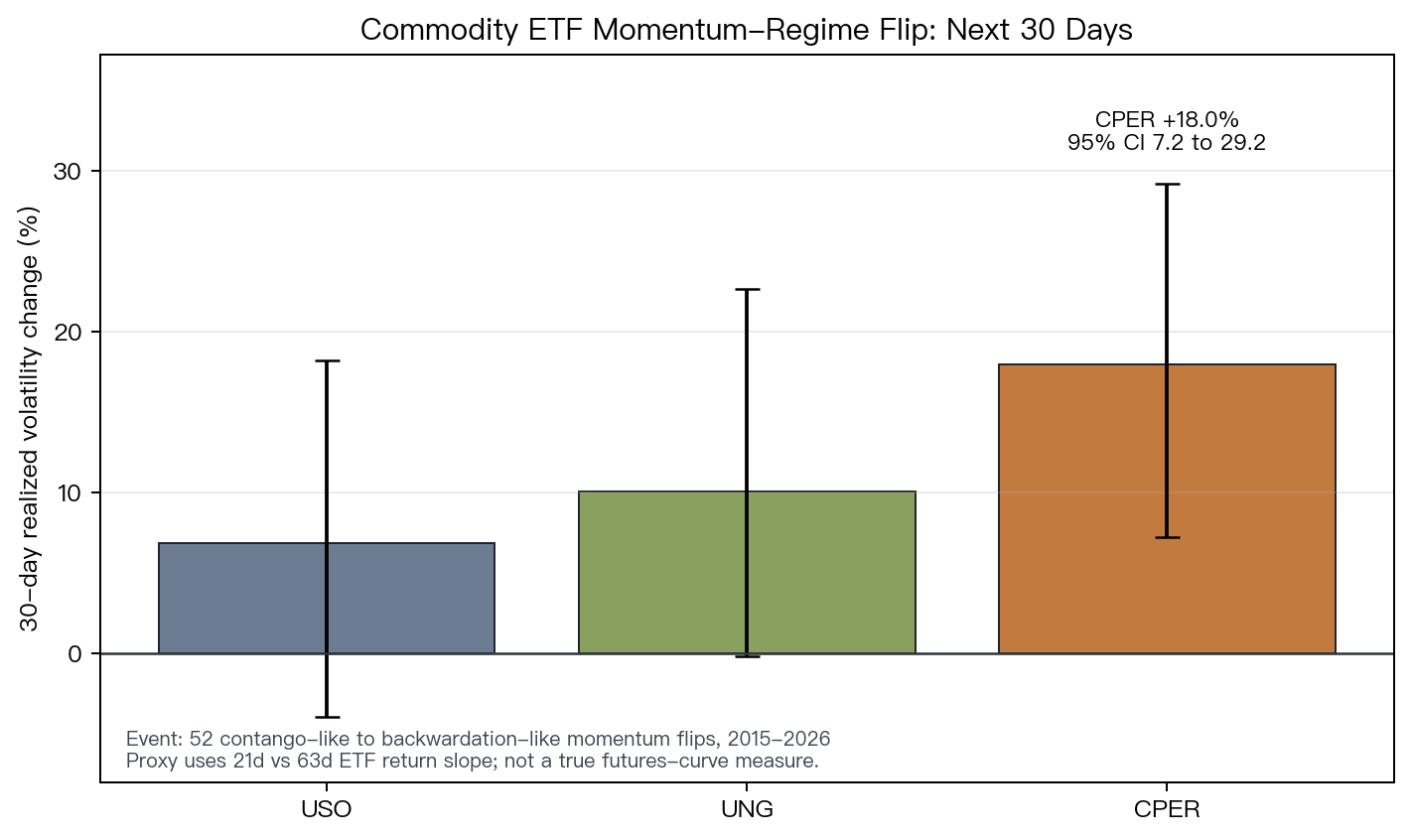

銅的反應最清楚

2015 年到 2026 年 6 月,這套規則抓到 52 次「冷轉熱」事件。接下來 30 個交易日,三個商品 ETF 的結果差很多。

| ETF | 30 日後波動率變化 | 解讀 |

|---|---|---|

CPER 銅 | +18.0% | 最清楚,區間大致落在 +7.2% 到 +29.2% |

UNG 天然氣 | +10.0% | 方向同樣往上,但不夠穩 |

USO 原油 | +6.9% | 訊號較弱 |

銅最值得注意。冷轉熱之後,CPER 接下來 30 天的波動平均抬高約 18%。這種抬升會落到倉位大小、停損距離、保證金壓力上。

天然氣也往同一個方向動,但區間碰到零附近,證據沒有銅穩。原油更弱,至少在這個規則下,USO 沒有給出同等清楚的警報。

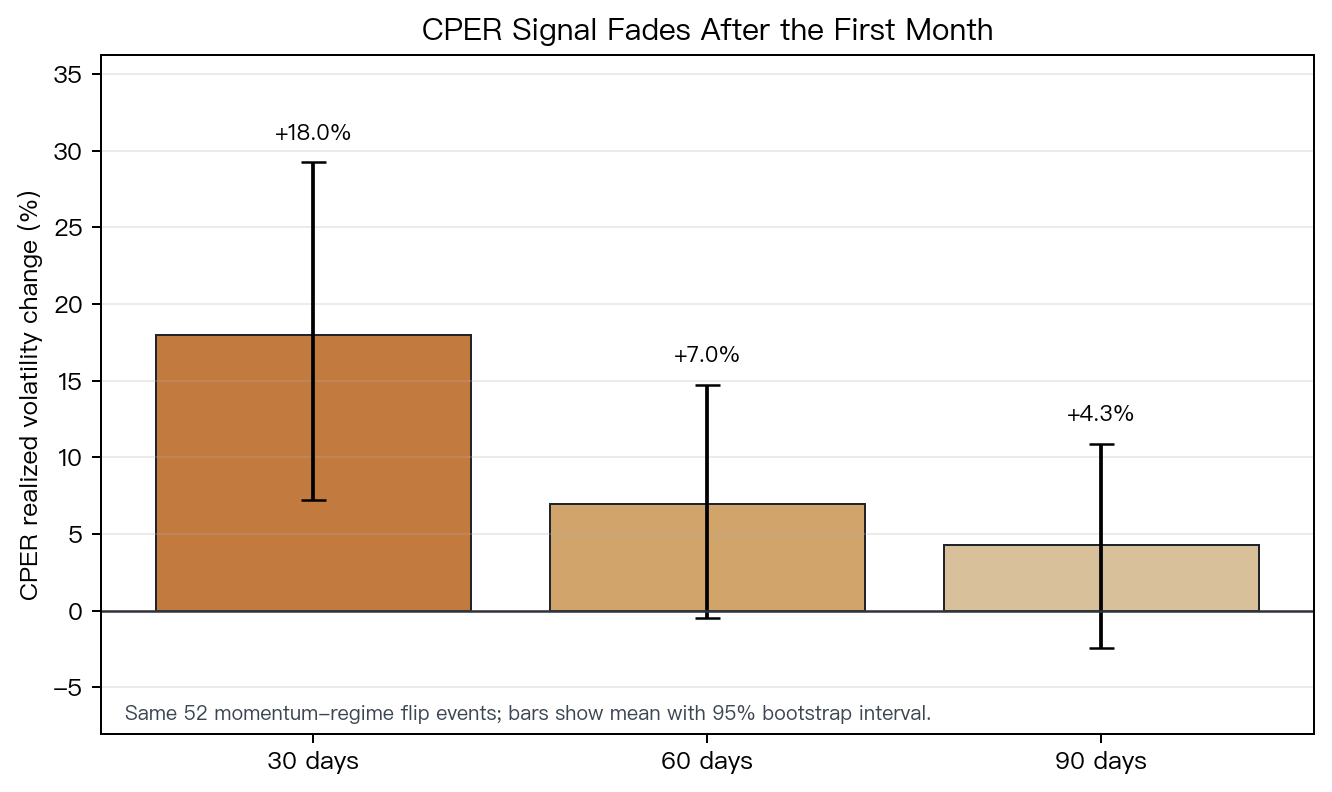

把時間拉長後,銅的訊號也會變淡。30 天最明顯;60 天還有一點痕跡;90 天已經不適合講成穩定規律。

這不是看多訊號

比較容易誤讀的地方在這裡:波動率變高,不等於報酬一定變好。

這篇研究測的是「翻向後會不會更會晃」,不是「翻向後該不該買」。對一般投資人比較有用的翻譯是:

- 已經持有銅相關 ETF 時,冷轉熱後的 30 天要把波動預算拉寬。

- 想追商品行情時,看到跨商品 ETF 同步翻向,不該只問上漲空間,也要問自己能不能承受更大的日內和日間波動。

- 這個訊號不適合單獨拿來開倉;比較適合當成持倉檢查表的一欄。

另一個結果也很重要:商品翻向後,和 SPY 的相關性沒有穩定增加。以銅為例,冷轉熱後和美股的相關性平均只多約 0.04,統計區間跨過零。換句話說,這次比較像商品自身波動警報,還不能說成「銅會把美股一起拖下水」。

熱轉冷反而沒那麼乾淨

同一套規則也抓到 43 次「熱轉冷」事件。這邊沒有同樣漂亮的結果。

如果訊號真的只是「商品 ETF 翻向就會大幅改變風險」,熱轉冷應該也要出現強烈反應。但資料沒有給這麼乾淨的答案。比較合理的解讀是:銅的冷轉熱比較像風險開關;其他方向和其他商品還需要更嚴格的確認。

實務上怎麼用

這個發現最適合放在風控層,不適合放在交易訊號層。

如果你持有商品 ETF,可以把它當成黃燈:

CPER短線動能開始明顯轉強,且其他商品 ETF 也跟著翻向。- 接下來 30 天,不要用平常的波動感覺估倉位。

- 如果原本就有槓桿或集中部位,先檢查最大單日虧損能不能承受。

這裡沒有神奇公式。研究只說了一件具體的事:在過去 2,878 個交易日裡,銅 ETF 的冷轉熱動能事件之後,短期波動常常先被拉高。

真正值得記住的是順序。商品價格翻向時,投資人通常先問「會漲多少」。對銅來說,更早該問的問題可能是:「接下來一個月,我的部位會不會變得更難拿?」

資料來源:VolPred 站內商品 ETF 動能體制實驗(experiment_ref: K1339)。資料取自 yfinance 調整收盤價,標的為 USO、UNG、CPER、SPY;期間 2015-01-02 至 2026-06-12,共 2,878 個交易日。事件規則使用短中期 ETF 報酬斜率、10 日持續確認、21 個交易日跨 ETF 確認;訊號使用前一日以前資料。本文為研究導讀與風險教育,不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊