當壓力測試太「保守」,反而讓結果看起來比較差

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

當壓力測試太「保守」,反而讓結果看起來比較差

有一個問題,在論文審查過程中被提出來,聽起來像在挑毛病,但仔細一想,其實是很實在的方法論質疑。

研究說了什麼

之前的研究(Paper 3)用模擬方法測試了一件事:用波動率控管策略(VT)對沖掉趨勢交易(TSMOM)成分後,大盤原本能跌多深的那個坑,有多少比例還是被保住了?

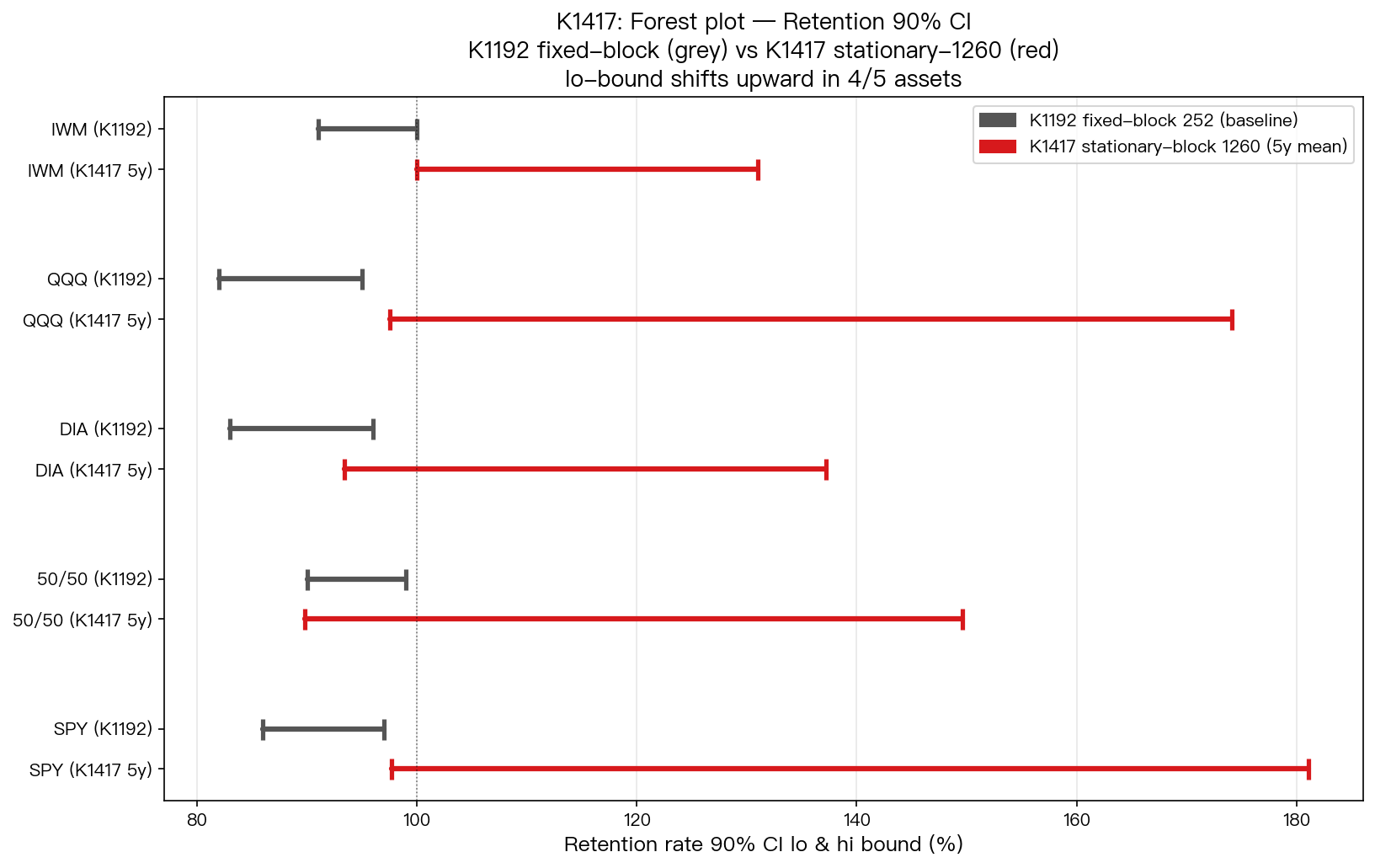

具體做法是把 SPY、QQQ、DIA、IWM、50/50 股金組合(SPY 各半搭配黃金 ETF GLD),拿 2005 到 2026 年的實際日報酬跑一萬次重採樣,看每次路徑下「VT-TSMOM 策略的最大回撤是大盤的幾%」。

結論是:SPY 的保留率下界 86%、QQQ 82%。九成信心,VT 策略能保住大盤最大回撤至少八成以上的改善幅度。

AI reviewer 的質疑

審查這篇論文的 AI reviewer(Gemini v4)提出了一個具體問題:

你的重採樣方式,是把每 252 個交易日切成一塊,然後隨機重排。252 天剛好是一個交易年。

問題在哪裡?2008 年金融海嘯或 2022 年通膨殺估值那種行情,從高點到低谷,再到恢復,往往橫跨兩三年。當你把時間序列切成一年一塊,這些跨年下跌路徑就被切斷了。模擬出來的「最壞情境」,理論上比真實歷史更快恢復,讓最大回撤看起來比較淺。

AI reviewer 的預測:如果改成更長的重採樣區塊(三到五年),讓跨年熊市路徑能完整保留,保留率下界會往下掉至少三個百分點。言下之意是原本的結論過度樂觀。

怎麼驗

這次的對照實驗就是為了正面回應這個質疑而設計的。

所有設定全部保持一致,只改一件事:重採樣方式從「固定 252 天一塊」換成「統計均衡抽樣法(Politis-Romano 1994)」,讓每個抽樣區塊的平均長度是 756 天(三年)或 1260 天(五年)。

這種方式允許區塊長度有自然的變化,同時整體均值鎖在目標長度,統計靜態性可以嚴格保證。和固定切法的根本差別在於:它不會強制每個抽樣段都是整整一年,可以是八個月,也可以是三年半。

同樣跑一萬次,同樣五個資產,種子值一致。唯一的差別是區塊長度。

結果

下表列出五個資產,原本固定 252 天設定,對比均值 1260 天設定,「保留率下界」的變化:

| 資產 | 固定 252 天(下界) | 均值 5 年(下界) | 差距 |

|---|---|---|---|

| SPY | 86% | 97.7% | +11.7 pp |

| 50/50 股金 SPY/GLD | 90% | 89.8% | -0.2 pp |

| DIA | 83% | 93.4% | +10.4 pp |

| QQQ | 82% | 97.5% | +15.5 pp |

| IWM | 91% | 100.0% | +9.0 pp |

五個資產,全部往上,沒有一個往下掉三個百分點。平均差距 +9.28 pp,中位數 +10.4 pp。

AI reviewer 預測的方向剛好相反。

為什麼會反向?

直覺上很多人可能覺得:更長的區塊能捕捉更嚴酷的熊市,結果應該更悲觀。但實際情況不是這樣。

固定 252 天切法的問題,不只是切斷了長熊市,它同時切斷了長熊市之後的恢復過程。當你只抽一年長的片段,模擬路徑中有很多「壓縮版熊市」:跌幅夠深,但後面的恢復也很快,因為只有一年。

改成三到五年的長區塊後,抽到的路徑更完整。一個包含「完整 2008-2010」或「完整 2022-2024」的區塊,裡面既有下跌,也有慢慢爬回來的過程。VT-TSMOM 在長途熊市中能發揮動態調整的優勢,這個優勢在短切片下沒時間展現。

固定一年切法讓模擬的「最壞情境」少了一種可能:真正跨年熊市壓力下,VT 策略能撐到反彈。統計均衡抽樣把這個可能性還原了,下界反而更高。

這件事的意義

Paper 3 的核心主張沒有動搖,反而站得更穩。原本報告的下界(SPY 86%、QQQ 82%)是保守估計,真實情況很可能更好。

更重要的是過程本身:一個外部 reviewer 針對方法論提出合理質疑,研究方把質疑轉成對照實驗,用數字回答,不用文字辯論。結果就算出乎意料,也可以直接解釋。

做研究很多時候要問的是:萬一我錯了,那個情況長什麼樣?這次,結果比原本預期的還要強。

本文基於實驗 K1417(腳本:experiments/k1417/k1417.py,結果:experiments/k1417/k1417_results.json)及基準實驗 K1192。數據來源:yfinance,期間:2005-01-03 至 2026-04-01,每資產約 5,121–5,240 個交易日觀測值。重採樣各 B=10,000 次,信賴區間 90%,種子 42。

[提出: Gemini v4 reviewer, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊