台積電法說會前,選擇權市場替『法說行情』加了多少價?答案:幾乎沒有

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台積電法說會前,選擇權市場替「法說行情」加了多少價?答案:幾乎沒有

台積電(美股 ADR 代碼 TSM)7 月 16 號要開法說會,講第二季的成績單。這種大事前,交易員習慣先問一個問題:選擇權貴不貴?貴,代表市場預期會大震一場;便宜,代表沒人覺得這次會出什麼意外。

我在 7 月 8 號盤後抓了 TSM 的選擇權報價,把「法說會這件事被標了多少價」拆開來看。結論跟直覺不太一樣。

先看那個「法說會凸起」

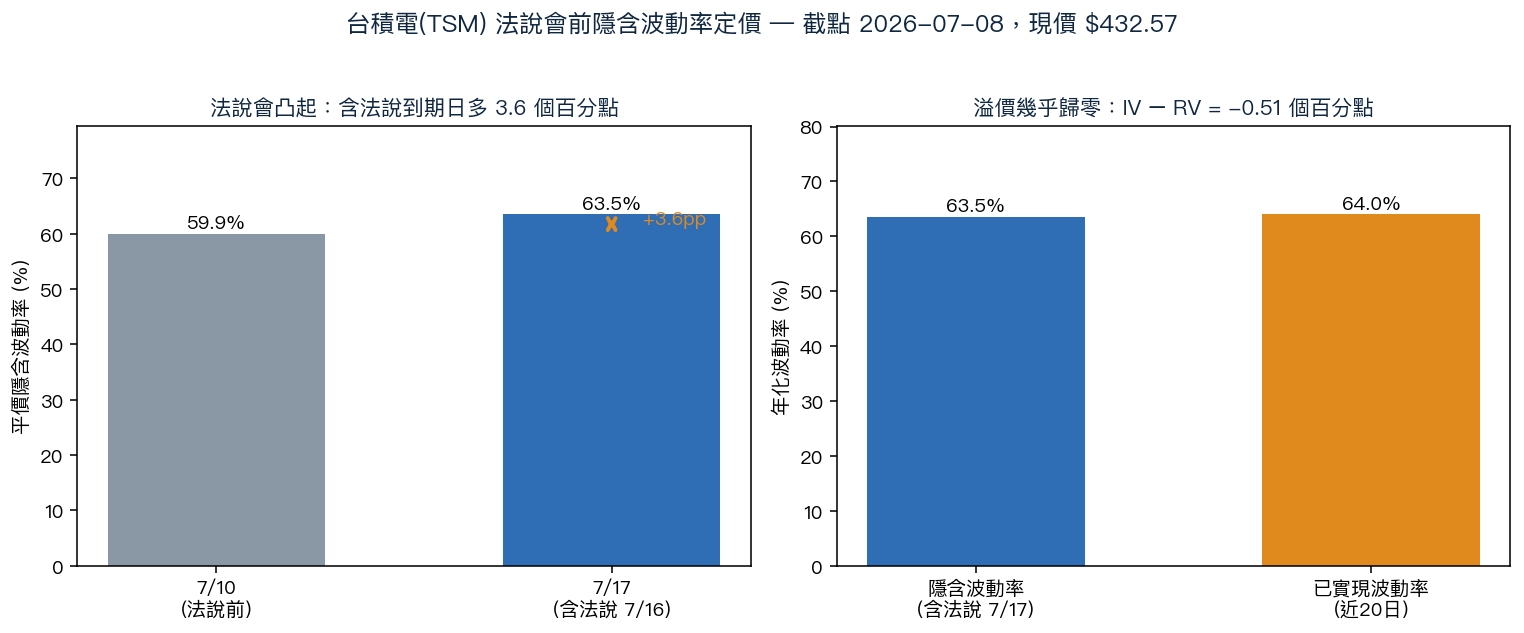

選擇權有到期日。7 月 10 號到期的合約還沒跨過法說會,7 月 17 號到期的則把 7 月 16 號那天整個包了進去。兩張合約的隱含波動率(市場替未來波動報的價,數字越高代表預期越晃)差在這裡:

| 到期日 | 是否含法說會 | 平價隱含波動率 |

|---|---|---|

| 7/10 | 否 | 59.9% |

| 7/17 | 是(含 7/16) | 63.5% |

含法說會的那張多了 3.6 個百分點。這就是市場替「法說行情」單獨加的價。把這 3.6 個百分點還原成單日跳動的話,市場替 7 月 16 號當天定的價,大約是股價上下 4.0%。

這個數字放到歷史裡看很平淡。我翻了台積電 ADR 從 2024 到 2026 的 8 次法說會,法說後那天的實際單日跳動平均 4.89%、中位數 3.73%。市場現在報的 4.0%,落在歷史平均之下。換句話說,選擇權沒有在替這次法說會下重注,報的是一個「大概跟以前差不多、甚至更溫和」的價。

真正的重點:這檔股票本來就在飆

63.5% 的隱含波動率,單看很嚇人,一年上下六成的波動,這通常是危機時刻才有的數字。但攤開 TSM 過去 20 個交易日的日線,會發現這不是選擇權在恐慌,是股價真的在這樣跳:

- 最近一個月,單日 −7.2%、+6.7%、−6.9%、+5.1%、+4.8% 這種級別的日子一個接一個

- 20 日已實現波動率(把實際發生的日跳動年化)是 64%

- 最近 5 日更高,83%

把選擇權報的 63.5% 跟股票自己已經在跑的 64% 擺一起,差距只有 0.5 個百分點。這代表法說會那張選擇權的隱含波動率,幾乎等於這檔股票最近本來就有的波動。市場的態度比較像是「法說會?就當作又一個台積電的普通震盪日」,而不是「屏息以待的引爆點」。

對想在法說會前賣波動率收保費的人,這是個提醒:保費看起來很肥,是因為標的本身在狂震;相對於它自己已實現的波動,這裡沒有明顯的溢價可收,賣方一樣要承受真實的 ±4% 跳動風險。

市場怕的方向,也跟標題不一樣

法說會前常見的擔憂之一是海外擴廠、關稅、毛利被稀釋這類往下砸的故事。如果市場真的在怕這個,選擇權的偏斜(skew)會偏向保護下跌的賣權(put),賣權會比買權貴。

實際數字是反過來的。含法說會那張合約,價外 5% 的賣權隱含波動率 64.05%,同樣價外 5% 的買權 64.58%。買權比賣權還貴 0.5 個百分點。這是輕微的「買權偏斜」,市場替往上跳(好消息跳空、2 奈米或高效能運算需求超預期)留的權利金,比替往下摔留的還多一點。

這不是說台積電一定會漲。偏斜只有 0.5 個百分點,很輕,本身不構成方向性下注的理由。但它至少說明一件事:選擇權市場此刻的非對稱擔憂,偏在「錯過上檔」而不是「毛利崩盤」。用下跌恐慌的框架去讀這次法說會前的定價,跟數據對不上。

三個數字帶走

- 法說會溢價 3.6 個百分點 ,還原成單日約 ±4.0%,低於歷史 8 次法說會的平均 4.89%。市場沒在替這次法說會加碼。

- 隱含波動率 63.5% ≈ 已實現波動率 64% ,溢價幾乎歸零。straddle 看起來肥,是因為股票本來就在上下 7% 地跳,不是因為法說會特別危險。

- 偏斜偏買權端 0.5 個百分點 ,市場的非對稱擔憂在上檔不在下檔,跟「擴廠拖累毛利」的下跌敘事相反。

懶人包

數據來源:yfinance TSM ADR 選擇權鏈與價格歷史,資料截點 2026-07-08 盤後;台積電第二季法說會 2026-07-16(安靜期 7/6–7/15)。歷史法說會單日跳動取 2024–2026 共 8 次財報,以財報日前後三個交易日窗口內最大絕對單日對數報酬計。隱含單日跳動用變異數拆解(含法說會與不含法說會兩到期日的隱含波動率差),實驗代碼與結果 JSON 收於 experiments/tsmc_earnings_iv_20260708/。本文為波動率定價觀察,非投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊