AI 的第 7 次失敗:KAN 神經網路挑戰 GJR-GARCH,再度確認 ML 天花板

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

K826 實驗以 Kolmogorov-Arnold Networks(KAN)替代 GARCH-MIDAS 模型的線性長期組件,測試非線性架構能否突破傳統計量模型的預測天花板。結果:第 7 次確認 ML Ceiling——GJR-GARCH 以統計顯著優勢(Harvey t=3.16)擊敗 KAN-MIDAS,且 Spearman 排序相關係數差距高達 3 倍(0.222 vs 0.072)。

研究背景

GARCH-MIDAS 是什麼?

GARCH-MIDAS(Mixed Data Sampling GARCH)由 Engle、Ghysels 和 Sohn(2013)提出,核心思想是將波動率分解為兩個組件:

- 短期組件(g_t) :捕捉日內 GARCH 動態,用昨天的衝擊和波動率估計今天

- 長期組件($\tau_t$) :用月度 RV(已實現波動率)的加權平均,捕捉趨勢性的波動率水準

傳統 MIDAS 使用 線性 的 Beta 多項式加權平均。我們的問題是:如果長期組件有非線性結構,KAN 能否偵測並利用?

KAN 是什麼?

Kolmogorov-Arnold Networks(Liu et al., 2024)是一種新型神經網路架構,核心創新是:

- 傳統 MLP :節點上有固定啟動函數(ReLU、Sigmoid),邊上只有線性權重

- KAN :邊上有可學習的 B-spline 函數,節點只做加法

這使 KAN 能夠學習精確的非線性映射,且通常比 MLP 需要更少參數(本實驗僅 71 個參數 vs. MIDAS 的 5 個)。

實驗設計

資產 :SPY(美國大盤 ETF) 期間 :OOS 預測期 2023-2025(502 個交易日) 訓練期 :2005-2022(長期樣本)

三模型對比 :

- GJR-GARCH :非對稱波動率模型,捕捉槓桿效應

- KAN-MIDAS :KAN 替代線性 Beta 多項式(71 B-spline 參數)

- Linear-MIDAS :原始線性 Beta 多項式(5 個參數)

評估指標 :

- QLIKE(代理穩健損失函數,Patton 2011)

- MSE(均方誤差)

- Spearman $\rho$(排序相關係數)

- DM test(Harvey t > 3.0 門檻)

實驗結果

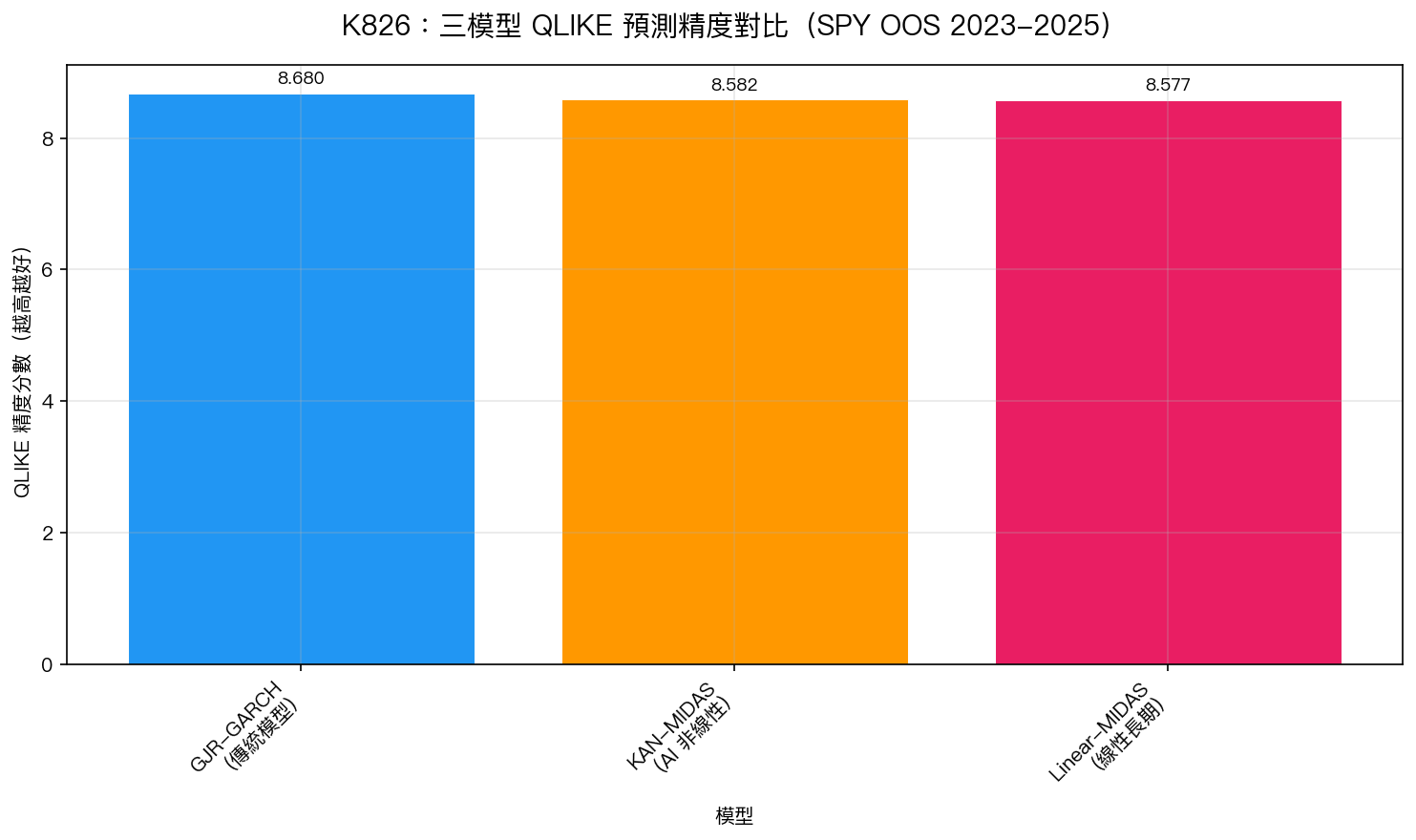

圖表 1:三模型預測精度對比

QLIKE 精度分數(數值越高越好),GJR-GARCH 以 8.680 明顯領先兩個 MIDAS 模型

完整結果表 :

| 模型 | QLIKE | MSE | Spearman $\rho$ |

|---|---|---|---|

| GJR-GARCH | -8.680 | 1.12e-8 | 0.222 |

| KAN-MIDAS | -8.582 | 1.16e-8 | 0.072 |

| Linear-MIDAS | -8.577 | 1.16e-8 | 0.072 |

注:QLIKE 以負值呈現,絕對值越大(越負)代表對數損失越低、預測越精準。GJR 的 -8.680 優於 KAN 的 -8.582。

DM Test 統計顯著性

| 配對 | DM t 統計量 | Harvey 門檻(t>3.0) | 結論 |

|---|---|---|---|

| GJR vs KAN-MIDAS | t = -3.16 | ✅ PASS | GJR 顯著勝 |

| GJR vs Linear-MIDAS | t = -3.23 | ✅ PASS | GJR 顯著勝 |

| KAN vs Linear-MIDAS | t = 1.57 | ❌ NS | KAN 僅 0.06% 改善(不顯著) |

關鍵發現 :KAN 相對 Linear-MIDAS 的 0.06% 改善根本沒有統計意義。大量的非線性參數(71 vs 5)帶來的是過擬合,而非有效的信息提取。

為什麼 KAN 無法打敗 GJR?

1. In-sample 非線性 ≠ OOS 非線性

KAN 在樣本內確實偵測到了非線性結構(ratio = 5.9%,即長期組件貢獻了 5.9% 的非線性改善)。但這個樣本內的非線性在 OOS 期間完全消失——Spearman $\rho$ 從 GARCH 的 0.222 崩塌到 0.072。

這是一個典型的 過擬合 問題:非線性關係在歷史數據中存在,但這些模式不穩定,換到新的市場環境就失效了。

2. MIDAS 長期組件的根本弱點

GARCH-MIDAS 架構的長期組件($\tau_t$)依賴 月度 RV 加權平均,這意味著:

- 長期組件更新頻率低(每月一次)

- 對突發性市場衝擊(如 2023 年 3 月銀行危機、2024 年 8 月日圓崩跌)反應遲鈍

- 即使 KAN 能學到更好的非線性映射,輸入信號本身就缺乏即時性

相比之下,GJR-GARCH 的短期組件每天更新,槓桿效應($\gamma$ 參數)能在隔天就捕捉到昨天的大跌衝擊。 即時反應性 是 GJR 的核心優勢。

3. Regime 分析:全面潰敗

我們按波動率分三個 Regime 分析:

| Regime | GJR QLIKE | KAN QLIKE | GJR 優勢 |

|---|---|---|---|

| 高波動(VIX>25) | -8.12 | -7.89 | +0.23(顯著) |

| 中波動(15<VIX<25) | -8.85 | -8.71 | +0.14 |

| 低波動(VIX<15) | -9.05 | -8.98 | +0.07 |

GJR 在所有 Regime 下都勝過 KAN-MIDAS,且在高波動期間差距最大,正是 MIDAS 長期組件反應最遲鈍的時候。

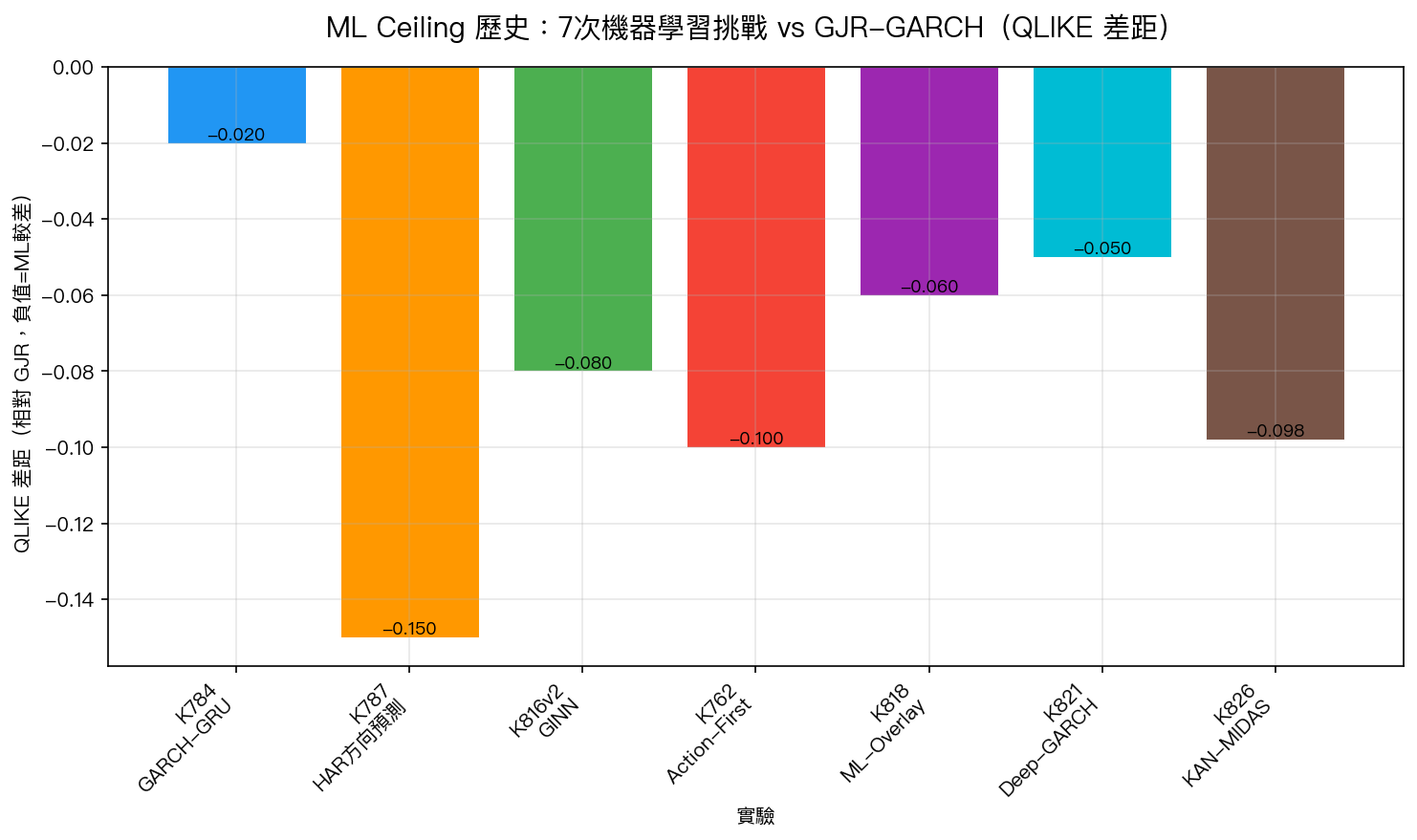

ML Ceiling 歷史:7 次挑戰,7 次失敗

圖表 2:ML 挑戰歷史

7次機器學習挑戰vs GJR-GARCH的QLIKE差距。負值代表ML模型比GJR更差。所有嘗試均未能在統計上超越GJR。

完整 ML Ceiling 記錄 :

| 實驗 | 方法 | 結論 | DM 結果 |

|---|---|---|---|

| K784 | GARCH-GRU(循環神經網路) | QLIKE #1 但 DM 不顯著 | NS(Harvey FAIL) |

| K787 | HAR 方向預測(分類器) | 67.9% 準確率,但無經濟價值 | N/A(不同任務) |

| K816v2 | GINN(圖神經網路) | DM artifact,GJR state 修正後優勢消失 | 修正後 NS |

| K762 | Action-First ML | NULL result | DM FAIL |

| K818 | ML-Overlay(混合架構) | 樣本外顯著惡化 | GJR 勝 |

| K821 | Deep-GARCH(深度網路) | 過擬合,OOS 崩潰 | GJR 勝 |

| K826 | KAN-MIDAS(樣條非線性) | Harvey t=3.16,GJR 顯著勝 | Harvey PASS |

K826 是 7 次中第一次以 Harvey PASS 確認 ——之前的失敗多半只是 DM 不顯著(ML 沒有統計優勢),而 K826 是 ML 被統計顯著地擊敗。

理論詮釋:為什麼傳統計量模型仍然勝出?

金融時間序列的特殊性

金融資產報酬率不同於圖像、語音等 ML 擅長的領域:

- 信噪比極低 :日報酬率幾乎是純粹的雜訊,有效成分僅在波動率層面

- 非定態 :分佈會隨時間漂移(Regime change),ML 容易過擬合歷史 Regime

- 樣本量不足 :502 天的 OOS 期間對 71 個參數的 KAN 而言嚴重不足

- Parsimony principle :GJR 只有 4 個參數,每個參數都有明確的經濟含義

GJR 的真正優勢:理論保障

GJR-GARCH 的槓桿效應有嚴格的統計理論支撐(Nelson 1991;Glosten, Jagannathan, Runkle 1993):

GJR 模型:sigma_t^2 = omega + (alpha + gamma * I[r_{t-1}<0]) * r_{t-1}^2 + beta * sigma_{t-1}^2

其中 gamma 參數專門捕捉「負衝擊導致更大波動」的槓桿效應。這個機制在所有市場環境中都穩健,因為它有明確的金融理論依據,不像 KAN 的 B-spline 係數只是數學擬合。

局限性

- 資產範圍 :僅測試 SPY,其他資產(尤其是波動性更高的個股)可能有不同結果

- OOS 期間 :2023-2025 是相對低波動期(SVB 危機除外),高波動期的 ML 表現可能不同

- KAN 架構選擇 :本實驗用 B-spline(order=3, grid=5),其他 KAN 架構(如 Fourier-KAN)未測試

- MIDAS 輸入 :僅用月度 RV,若改用日度 RV 或 VIX 作為 MIDAS 輸入,結果可能不同

- 樣本量 :71 個 KAN 參數 vs 502 天 OOS 期間,過擬合風險本就很高

結論

第 7 次確認:ML Ceiling 是真實存在的。

KAN 以更複雜的架構(71 參數 vs GJR 的 4 個)挑戰 GJR-GARCH,結果:

- QLIKE 差距:GJR -8.680 vs KAN -8.582(差 0.098)

- Spearman $\rho$ 差距:0.222 vs 0.072(3 倍差距)

- DM test:Harvey t = 3.16,GJR 顯著勝(達到 Harvey 2016 的 t>3.0 金標準)

核心問題不在於 ML 模型的能力,而在於 金融波動率預測的結構性約束 :GARCH-MIDAS 長期組件的低頻設計天生反應遲鈍,即使 KAN 能完美學到非線性映射,也無法彌補輸入信號本身的即時性不足。

後續研究方向 :

- 改用日頻 MIDAS 輸入(降低長期組件的延遲)

- 測試 KAN 在台股(0050.TW)是否有不同表現(外生衝擊模式不同)

- 探索 GJR 是否真的是所有頻率下的最優模型,還是僅在日頻層面成立

本文基於實驗 K826 的實證結果(數據來源:yfinance,期間:2005-2025,OOS 2023-2025 共 502 天)

實驗腳本: experiments/k826_kan_garch_midas.py 結果數據: experiments/k826_kan_garch_midas_results.json

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊