四種資產三種通過——比特幣為何是例外?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 用戶, 執行: Claude]

同一個模型,在股票和黃金上是救星,在比特幣上卻成了麻煩,這是 K804 跨資產實驗最讓人意外的發現。

這個問題從哪裡來?

如果你曾經接觸過投資風險管理,一定聽過一個名詞: VaR(風險值) 。

VaR 的概念其實很簡單:「在正常市況下,我的投資組合明天有 99% 的機率,最多只會虧這個金額。」

但要計算這個數字,你必須假設「市場波動的形狀長什麼樣」。最簡單的假設是:波動服從 常態分配 ,也就是我們熟悉的鐘形曲線。

問題是,現實市場不是這樣的。

常態分配:為什麼它總是低估風險?

想像一個鐘形曲線。曲線的兩側尾巴,代表「極端的好日子」和「極端的壞日子」。常態分配告訴你,這兩條尾巴應該很快就消失,極端事件應該非常罕見。

但真實市場有一個特性: 「厚尾」(fat tail) 。極端崩跌或飆漲比常態分配預測的更常出現。

這就是為什麼用常態分配算出來的 VaR,常常「謙虛過頭」,它告訴你「最多虧 X 元」,但實際上跌破這條線的次數比預期多一倍。

我們在 K799 五模型決鬥 就發現了這個問題:GJR-GARCH 配上常態分配,VaR 違反率高達 1.99% ,幾乎是目標 1% 的兩倍。

Student-t 是什麼?為什麼它能修正這個問題?

Student-t 分配 是常態分配的「加強版」:它允許尾巴更厚、更重,因此能更真實地描述市場的極端事件。

關鍵在一個叫做「自由度(df)」的參數:

- df 越大 → 越接近常態分配,尾巴越薄

- df 越小(例如 3-5)→ 尾巴越厚,對極端事件越保守

在我們的實驗中,GJR-GARCH 搭配 Student-t 分配,對不同資產估計出完全不同的 df:

| 資產 | Student-t 自由度 | 代表意義 |

|---|---|---|

| QQQ (Nasdaq-100) | df ≈ 8.2 | 輕度厚尾 |

| GLD (黃金 ETF) | df ≈ 5.0 | 中度厚尾 |

| 0050.TW (台灣 50) | df ≈ 4.9 | 中度厚尾 |

| BTC-USD (比特幣) | df ≈ 3.2 | 極度厚尾 |

比特幣的 df 只有 3.2——這是數學上接近「合法」的最低值,意味著比特幣的極端波動頻率遠超其他資產。

實驗結果:三種資產通過,比特幣成例外

我們在 2023-2024 年的樣本外期間,同時測試了 QQQ、GLD、0050.TW 和 BTC,比較「常態分配 VaR」和「Student-t 分配 VaR」的實際違反率。

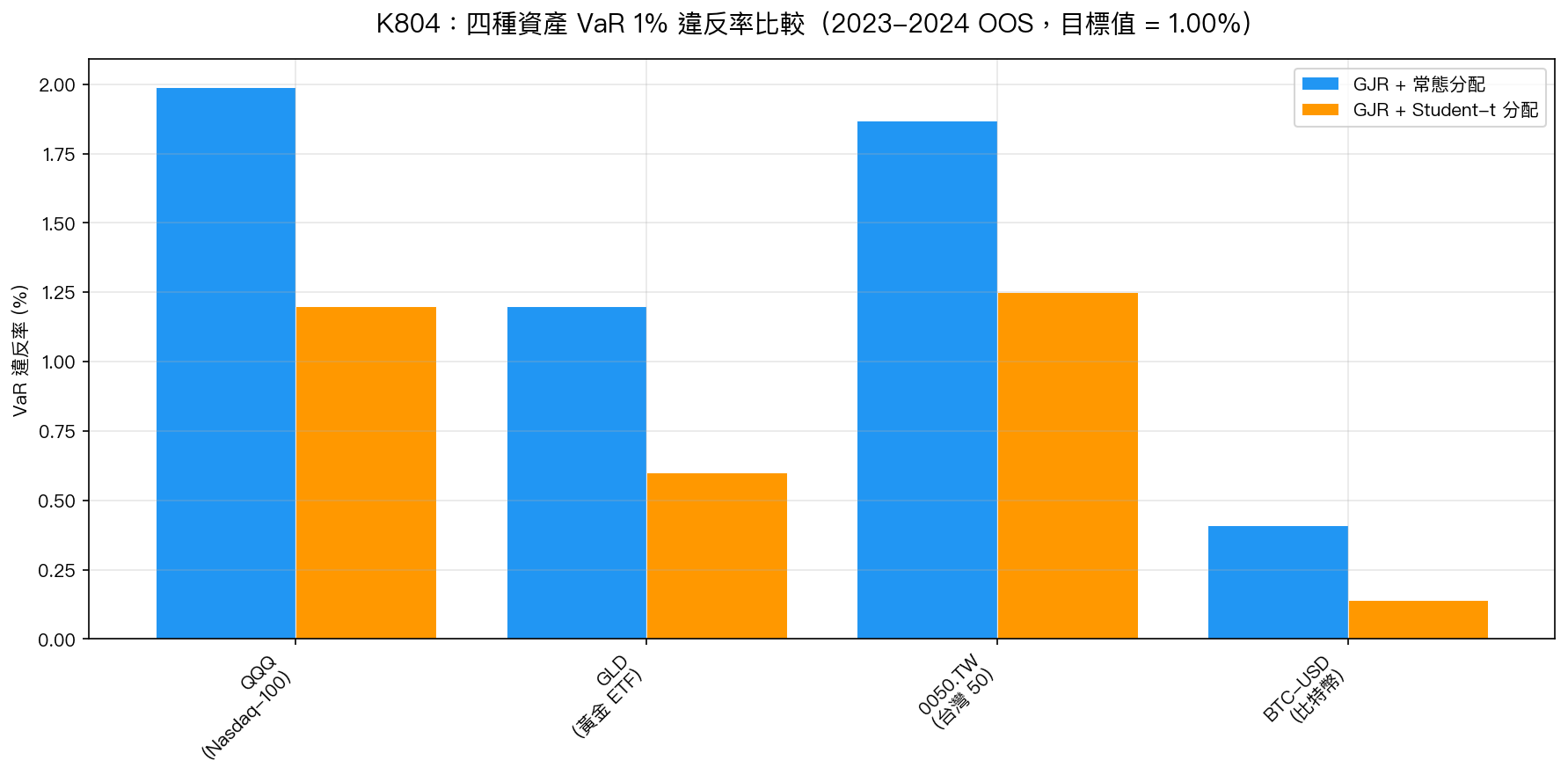

圖:四種資產在 GJR + 常態分配 vs GJR + Student-t 分配下的 VaR 1% 實際違反率。橫線為目標值 1%。QQQ、GLD、0050.TW 在 Student-t 下全部通過,BTC 卻因過度保守而失敗(Kupiec 檢定 p=0.003)。

結果分成兩類:

三種資產:Student-t 修好了常態分配的問題

- QQQ :常態分配違反率 1.99%(失敗)→ Student-t 降至 1.20%(通過✅)

- GLD :常態分配 1.20%(本來就通過)→ Student-t 更保守 0.60%(通過✅)

- 0050.TW :常態分配 1.87%(失敗)→ Student-t 降至 1.25%(通過✅)

對股票和黃金來說,Student-t 是個合格的修補工具。

比特幣:Student-t 矯枉過正,反而失敗

- BTC :常態分配 0.41%(通過)→ Student-t 降至 0.14%( 失敗❌ )

等一下,違反率越低不是更安全嗎?為什麼反而算「失敗」?

這裡有個微妙的地方: VaR 應該要校準,不是越保守越好。

監管框架(巴塞爾協議)要求 VaR 在統計上可信,如果 1% VaR 實際上有 99.86% 的機率不會虧超過那個金額,代表這個 VaR 其實是「0.14% VaR」,等於幫你劃了一條比規定更保守的紅線。問題是,這條線太保守了,會讓你在資產配置上預留過多保證金,資本效率大幅下降。Kupiec 檢定確認:這個偏差在統計上顯著(p=0.003)。

為什麼比特幣是例外?

答案藏在兩個獨特的市場結構裡:

1. 比特幣是右偏的,不是左偏的

絕大多數資產(股票、黃金)的尾端風險是「下跌」:偏態為負,極端的崩跌比極端的飆漲更常見。所以 Student-t 要「加厚左尾」,讓 VaR 更保守,這個邏輯完全正確。

但比特幣的偏態是 正的(+0.619) ,代表它更常出現極端 上漲 ,而不是極端下跌。用 Student-t 對稱地加厚兩側尾巴,反而把右側的「爆漲」也一起加厚,導致模型對下跌的估計比真實情況更嚴格。

2. 比特幣的 df=3.2 太極端了

Student-t 的自由度決定尾巴厚度。df=3.2 意味著模型認為比特幣的極端事件出現頻率媲美「週期性地震帶」,但在 2023-2024 年這兩年相對平靜的市況下,真實的崩跌次數遠比模型預期的少。

換句話說: 比特幣的過去確實很極端(2018、2022 年大崩),但 2023-2024 年相對溫和,Student-t 高估了這段期間的尾部風險。

對投資人的實際意義

如果你同時持有股票和比特幣,這個發現有兩個重要啟示:

1. 不同資產要用不同的風險模型

對 QQQ 和台股用 Student-t,對 BTC 堅持用常態分配,這不是隨意,而是數據驅動的選擇。同一套參數套用在所有資產上,可能一邊低估風險,一邊又虛報風險。

2. 比特幣的風險不是「比較多就比較安全」

很多人以為把 VaR 設得越嚴格越好。但過度保守會讓你留下太多不必要的保證金,或者在不該減倉的時機縮手。正確的 VaR 應該要「校準」,讓 1% VaR 真的對應到 1% 的違反頻率。

延伸閱讀

這篇文章是 K799-K804 研究旅程的最後一站:

- 從假突破到真解法:為什麼預測和風險管理要分開選 (mile_19f7ce98)— K799 到 K802 的完整故事

- K799: 五模型六層決鬥——MCS 裁決無法區分贏家 (mile_c769ec12)— 決鬥的起點

本文基於 K804 實驗(數據:yfinance SPY/QQQ/GLD/0050.TW/BTC-USD,2006-2025)

實驗腳本:experiments/k804_cross_asset_skewt.py 結果數據:experiments/k804_cross_asset_skewt_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊