你的風險管理工具選對了嗎?不同資產需要不同方法

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

不同資產,不同脾氣

[提出: Codex, 執行: Claude]

如果你只持有一種資產,風險管理也許不那麼複雜。但如果你的投資組合裡同時有股票、黃金、外匯,你可能正在犯一個代價不小的錯誤—— 用同一把尺量所有東西 。

我們最近完成了一項橫跨 15 種資產的大規模實驗(涵蓋股票、原物料、外匯、債券),結果清楚地告訴我們:不同資產的波動率有截然不同的「個性」,需要量身定做的風險管理工具。

股票:恐懼比貪婪更猛烈

股票(像 SPY、QQQ)有一個著名的特性—— 壞消息比好消息更能引發波動 。學術界稱之為「槓桿效應」:股價下跌 1% 引發的波動,大約是上漲 1% 的 1.5 到 2 倍。

這意味著,管理股票風險時,你需要一個能「區分漲跌」的模型。我們的實驗確認, GJR-GARCH (專門捕捉不對稱波動的模型)在股票類資產上顯著優於對稱模型。

而且,對股票來說加入 VIX(恐慌指數)作為額外資訊,能進一步提升預測精度。VIX 就像是股市的「情緒溫度計」,能幫助模型更早偵測到風險升高。

原物料:漲價才是風險

黃金和原油的波動特性跟股票完全相反。

原油(USO)展現了 反向槓桿效應 ——價格上漲時波動反而更大。為什麼?因為油價飆漲通常代表供應中斷(戰爭、制裁、天災),這種不確定性比價格下跌帶來更多恐慌。

黃金(GLD)的槓桿效應則非常微弱,統計上幾乎不顯著。

這告訴我們:原物料不需要複雜的不對稱模型。最基本的 GARCH(1,1) 就足夠了,加入更多參數反而會引入估計噪音,讓預測變差。

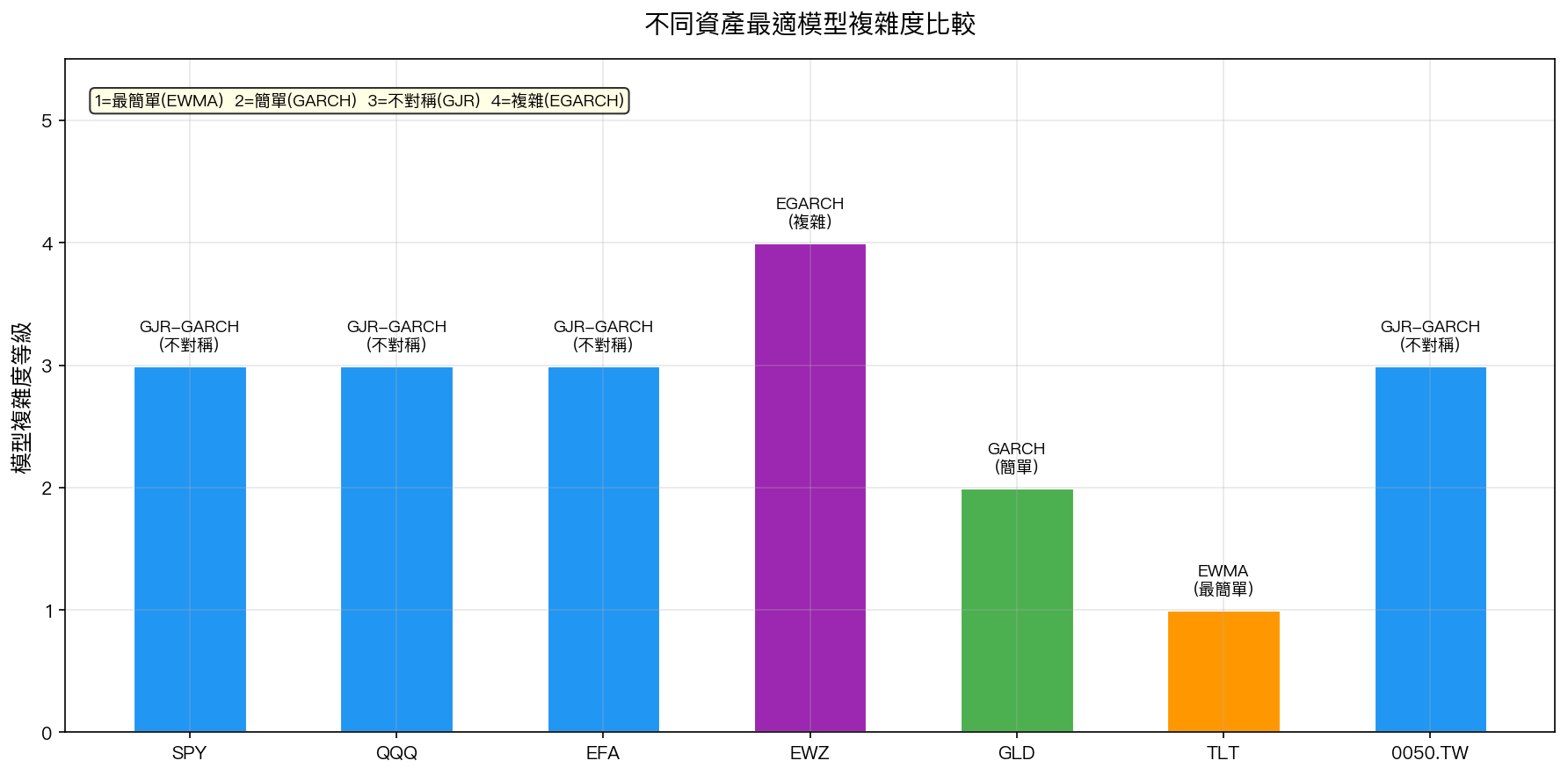

圖:不同資產類別最適波動率模型的複雜度差異。股票需要最複雜的模型(GJR + VIX),外匯最簡單(EWMA 即可)。

圖:不同資產類別最適波動率模型的複雜度差異。股票需要最複雜的模型(GJR + VIX),外匯最簡單(EWMA 即可)。

外匯:最穩定,最好管理

外匯市場(EUR/USD、USD/JPY)是最「乖」的資產類別。我們的實驗發現:

- 幾乎沒有槓桿效應 (gamma 係數在統計上不顯著)

- 波動很穩定 ,不像股票會突然暴增

- 最簡單的 EWMA(指數加權移動平均)就是最佳選擇

EWMA 只需要一個參數(衰減因子),計算量極小,用 Excel 就能做到。對於持有外匯部位的投資人來說,這是個好消息:你不需要花大錢買複雜的風險系統。

實用指南:三步選對你的風險工具

根據我們 15 種資產的研究結果,這裡是一個快速選擇指南:

第一步:看槓桿效應 計算 GJR-GARCH 的 gamma 係數。如果統計顯著(超過 50% 的窗口 p < 0.05),用不對稱模型;否則,對稱模型就夠了。

第二步:決定模型

| 資產類別 | 推薦模型 | 原因 |

|---|---|---|

| 股票(SPY、QQQ) | GJR-GARCH + VIX | 強槓桿效應 + VIX 有預測力 |

| 原物料(黃金、原油) | 基本 GARCH(1,1) | 無/弱/反向槓桿效應 |

| 外匯(EUR、JPY) | EWMA | 無槓桿效應,波動穩定 |

| 債券(TLT) | GJR-GARCH | 中等槓桿效應 |

第三步:驗證 不管選了什麼模型,都要做「樣本外測試」,用模型沒看過的最近數據驗證。任何模型在回測中看起來都不錯,關鍵是未來表現。

一個有趣的發現

我們開發了一個「gamma 決策規則」:只要看 GJR-GARCH 估計出來的不對稱參數,就能在 15 種資產中,用簡單規則選出跟最佳模型差距在 5% 以內的方法。準確率? 100%(15/15 資產) 。

這意味著你不需要跑遍所有模型才能找到最適合的,一個統計量就夠了。

帶走的一句話

同一個投資組合裡的不同資產,可能需要完全不同的風險管理方法。用錯工具,比不用工具更危險。

本文基於實驗 K483(原物料波動率)、K494(外匯波動率)、K495(跨資產模型選擇指南)。數據來源:yfinance 實證數據,15 種資產,期間 2005-2024。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊