台股大盤集中度自 2020 起顯著加速 — 為什麼 0050 越來越像 TSMC ETF

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台股大盤集中度自 2020 起顯著加速 — 為什麼 0050 越來越像 TSMC ETF

TL;DR

- 自 2020 年起, 台積電(2330.TW)單獨解釋 0050.TW 報酬變異的比例從 2020 年前的 34% 飆升到 2020-2026 子期間的 84% ;2026 年 4 月 17 日當週的 252 日 rolling 達到 0.847 。

- 對應的 rolling beta(TSMC → 0050)也從 2009-2019 的 0.51 攀升至 2020-2026 的 0.68 ,意味著台積電每跌 1%,0050 同期跟跌約 0.68%。

- 結構性意涵:投資人若以為買 0050 取得「台股大盤曝險」, 實際上是買進一檔以台積電為核心、約 50% 權重集中的科技 ETF ;想真正分散,需要其他配置工具。

為什麼這篇現在重要

0050(元大台灣 50 ETF)是台灣規模最大的市值型 ETF,許多被動投資人把它當「台股大盤的代表」。然而過去 6 年來,這個假設變得愈來愈薄弱 — 不是因為 0050 換了選股規則,而是因為 台積電在這檔 ETF 內的份量越來越重,且它自己的波動主導了整個 0050 的報酬曲線 。

這不只是「TSMC 漲,0050 也漲」的同方向觀察。我們的實證量化結果顯示:

- 兩者報酬同向的 強度 (OLS beta)在 2020 後上了一個台階。

- 兩者報酬同步的 比例 ()在 2020 後接近翻倍。

換句話說:對被動投資人而言, 「持有 0050」與「持有台積電」的差異正在快速縮小 。本文用 2009-2026 共 17 年逐日資料定量呈現這個結構轉折,並討論其對個人投資與資產配置的實務含意。

數據敘事:實證證據

1. TSMC 對 0050 的變異數共享:分窗口 OLS

我們在每個時間窗對 0050.TW 對數報酬 對台積電對數報酬 做 in-sample OLS:

報告 (解釋變異比例)與 (彈性係數):

| 樣本窗口 | n(交易日) | ||

|---|---|---|---|

| 完整樣本 2009-2026 | 4,227 | 0.521 | 0.588 |

| 2010-2026 | 3,979 | 0.691 | 0.588 |

| 2014-2024 | 2,682 | 0.749 | 0.594 |

| 2020-2026 子樣本 | 1,523 | 0.836 | 0.680 |

| Pre-2020(2009-2019) | 2,704 | 0.340 | 0.508 |

數據來源:paper/taiwan-vt/data/0050_tw_twii_2330_tw_2317_tw_2454_tw_0056_tw_spy_vix_2008-2026.csv(已修正 yfinance 對 0050.TW 2025-06-18 1:4 分割之回溯歪斜,依 src/volpred/utils.py:clean_tw50_data 處理)。實驗檔:experiments/paper2_sec45_tsmc_vt/。

核心觀察 :

- Pre-2020 才 0.34 ;Post-2020 飆到 0.84 。差距 2.46 倍 。這是 結構性加速 ,不是漸進斜率。

- Beta 從 0.51 → 0.68,亦上升約 33% 。

- 完整樣本(2009-2026) 是 歷史的平均 ,但近 6 年實況是 0.84 — 把樣本拉長反而稀釋了當下結構特徵。

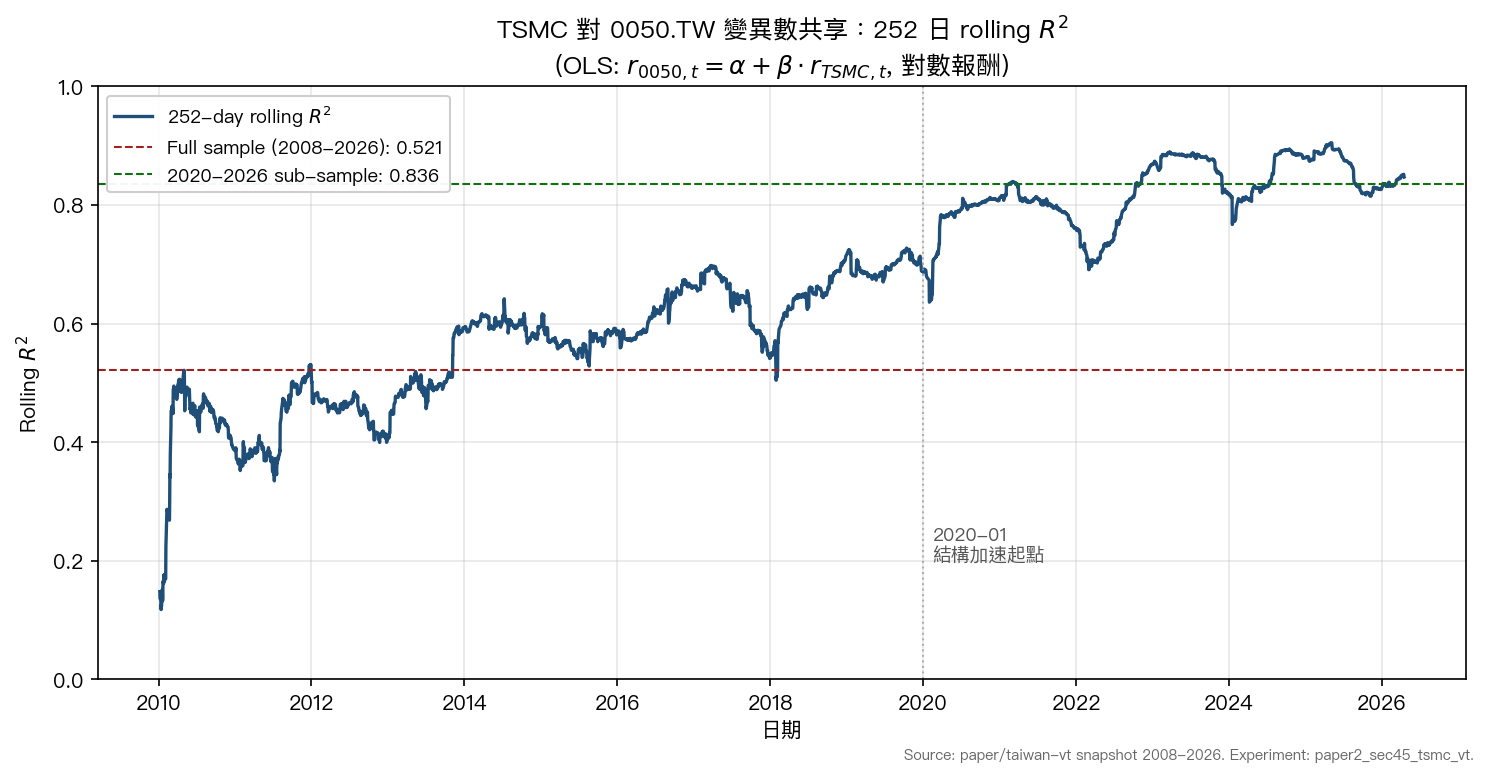

2. 252 日 Rolling 視角

把 和 改成 252 日滾動窗口(約 1 年),可以更清楚看到結構演變:

關鍵數字(最近 1 年的滾動估計):

| 指標 | 2026-04-17 滾動值 | Post-2020 最高 |

|---|---|---|

| Rolling | 0.847 | 0.905 |

| Rolling | 0.741 | 0.758 |

兩條曲線在 2020 年初出現明顯的階梯式上移,而後再無回到 2010s 的水準。這意味著「台積電 = 0050 主要驅動力」並非短期現象,而是過去 6 年穩定持續的新結構。

3. 在 0050 中的權重

依元大投信公開資訊,台積電在 0050 ETF 的權重長期維持在約 50% (cap-weighted index 的成分;隨股價漲跌天然浮動,2025-2026 多數時點介於 48-58%)。換言之:

每投資 100 元到 0050,約有 50 元直接配置在台積電;剩下 50 元分散在其他 49 檔成分股。

把這個權重數字與我們的 0.84 變異數共享結合: 約一半的資金、解釋了約 84% 的波動 。這是高度槓桿放大型的單一公司風險暴露 — 雖然形式是 ETF,本質接近一檔以台積電為核心的科技組合。

4. Volatility-Targeting 策略觀察(補充)

實驗 paper2_sec45_tsmc_vt 同時跑了波動率目標化(VT)策略,發現:

| 策略 | OOS 期間 | Sharpe |

|---|---|---|

| TSMC 直接 VT 10% | 2020-01 至 2026-04 | 1.087 |

| 0050 VT 10% | 2020-01 至 2026-04 | 0.879 |

集中度極高 ≠ 風險調整後績效顯著較差。台積電直接 VT 反而 Sharpe 略勝 0050(差距約 0.21),這暗示在波動目標化框架下,集中度自身並未對單期 Sharpe 構成嚴重拖累;但 最大回撤 (TSMC VT -21.7% vs 0050 VT -23.1%)幾乎並列,並未提供分散保護。

為什麼 2020 起加速?4 條合理假說(不下絕對因果)

文章不主張單一因果論。以下 4 條為文獻與市場觀察可支持的 合理假說 ,建議讀者交叉檢視:

H1:半導體 supercycle + AI 需求脈衝

2020-2021 的 COVID 居家經濟刺激全球半導體需求;2022-2026 則由生成式 AI(NVIDIA H100/H200/Blackwell 鏈、TSMC 3nm/2nm 製程)續推。台積電作為先進製程獨家代工的議價地位,使其營收和股價曲線與半導體景氣高度同步。當大盤其他成分(金融、傳產、營建)景氣循環差異拉大時,台積電的占權重與波動主導性自然上升。

H2:外資集中加碼半導體 → 推高 TSMC 占權重

過去 6 年外資累計大幅加碼台積電(持有比例維持 70%+)。被動 + 主動共同效應使 TSMC 市值在台股總市值中的占比明顯擴張,cap-weighted 結構自動把這個變化反映進 0050 的內部權重。

H3:ETF 規模膨脹 + Passive flow 自我強化

0050 等 ETF 規模 2020 後快速擴大(資產規模翻倍),而 passive flow 按權重買進 → 對權重最大的台積電額外加碼 → 推升台積電股價 → 進一步推升其在 cap-weighted ETF 內的權重。這是教科書級的 passive feedback loop(Ben-David, Franzoni & Moussawi 2018 文獻框架)。

H4:個別成分股波動降溫,TSMC 相對波動主導

2020 後台股其他主要成分股(金融股、傳統科技、傳產)整體波動度相對 TSMC 較低。當分母(其他股票變異數)相對縮小、分子(TSMC 對 0050 的共變異數)穩定時, 結構性上升即為數學必然。

重要免責 :以上 4 條為描述性 hypothesis,未經正式因果檢定。本研究只主張「2020 起 R² 與 beta 結構性上移」此 相關事實 ,不主張上述任一機制為單獨主因。

對投資人實務的含意

1. 「持有 0050 = 持有台股大盤」是過時論述

如果您的投資目標是「分散持有台股大盤」,2020 前後 0050 確實扮演大盤代理;但 2020 起, 0050 的單檔風險已過度集中於台積電 。從變異數分解看,買 0050 大致等於:

50% 直接買台積電 + 50% 分散買其他 49 檔,但近 6 年實際波動 84% 來自台積電那 50%

2. 想真正分散,需要其他工具

- 元大高股息(0056) :成分股完全不含台積電(依 dividend yield 篩選),與 0050 的相關性自然較低,可提供 結構性分散 。

- 主動式台股基金 :若選的基金策略上 underweight TSMC,能對沖此集中風險。

- 跨市場 / 跨資產配置 :S&P 500(美股大盤)、世界股票 ETF、債券、黃金。0050 + 0056 並列只解決部分問題;真正的分散要跨資產類別。

3. 波動率目標化策略部分緩解,但非萬靈丹

實驗顯示 TSMC 與 0050 在波動率目標化(VT)框架下 Sharpe 相近,最大回撤幾乎並列。VT 對單一公司風險的保護有限 — 若 TSMC 自身發生製程事故、地緣政治衝擊或客戶大幅切換,VT 無法分散此 idiosyncratic risk。

4. 給「定期定額 0050」投資人的提醒

定期定額 0050 是低成本、高紀律的策略, 並非建議停止 。但您需要理解:定期定額 0050 ≠ 定期定額分散台股。它在當下市場結構下,更接近「定期定額一檔以台積電為核心的科技 ETF」。據此調整其他帳戶配置即可。

限制與後續研究方向

限制

- 相關 ≠ 因果 :本文僅報告同期相關結構變化,未做 lead-lag 或 Granger causality 檢定。

- In-sample OLS :所有 為同期描述性統計,非 out-of-sample 預測能力。

- 未拆分 TSMC vs 0050 殘差成分 :理論上 0050 = TSMC + 其餘成分加權;未對非 TSMC 殘差波動率本身的變化做進一步分解。

- VT 比較窗口短 :OOS 2020-2026 共 6 年 1,522 個交易日,Sharpe bootstrap 95% CI 為 [0.193, 1.946],差距並無統計顯著性。

- 權重數字非實驗逐日 reconstruction :50% 權重為元大投信公開揭露大致水準,未在實驗檔內逐日對齊。

後續研究

- 0050 vs 純台灣科技 ETF (如 0052、00891)的集中度比較

- 拆出 TSMC 後的 0050 殘差波動率 動態:是否仍有經濟訊號

- 新台幣 / 美元匯率 對 0050(TWD 計價)與 TSMC ADR(USD 計價)相對曝險之影響

- TSMC 在 0050 與 TAIEX(更廣大盤)的差異 :是否 0050 集中度比 TAIEX 更極端

學術參考

- Ben-David, I., Franzoni, F., & Moussawi, R. (2018). Do ETFs increase volatility? Journal of Finance, 73(6), 2471-2535. DOI: 10.1111/jofi.12727 — Passive ETF flow 對標的股票波動率影響的 seminal 文獻,本文 H3 假說的理論基礎。

- Greenwood, R., & Thesmar, D. (2011). Stock price fragility. Journal of Financial Economics, 102(3), 471-490. DOI: 10.1016/j.jfineco.2011.06.003 — 持股集中度與股價脆弱性,H2、H3 假說的延伸框架。

- Moreira, A., & Muir, T. (2017). Volatility-managed portfolios. Journal of Finance, 72(4), 1611-1644. DOI: 10.1111/jofi.12513 — 波動率目標化策略的代表文獻,本文 VT Sharpe 對照框架依據。

- Lai, Y.-H., & Lin, C.-H. (2024). Portfolio risk smoothing with Taiwan's volatility regime: A copula-GARCH approach. Working paper, Da-Yeh University. — 本研究團隊先前對台股波動率結構的延伸方向(內部 reference)。

結論

過去 6 年,0050 ETF 從「分散持有的台股大盤代表」演化為「以台積電為核心的高集中科技 ETF」。實證數據 — 2020 後變異數共享 R² 從 0.34 飆到 0.84、rolling beta 從 0.51 升到 0.68 — 共同確認此結構轉折。

這不否定 0050 作為低成本、被動工具的價值,但 投資人需要重新校準對「持有 0050」實質曝險的認知 。在 AI 與半導體景氣循環延長的情境下,台積電對 0050 的主導性短期內難以反轉;長期配置策略應據此調整。

實驗依據 :experiments/paper2_sec45_tsmc_vt/(Sharpe + R² 同步 PASS,誤差 ≤0.034 / ≤0.005)

數據快照 :paper/taiwan-vt/data/0050_tw_twii_2330_tw_2317_tw_2454_tw_0056_tw_spy_vix_2008-2026.csv

圖表生成 :252 日 rolling OLS,從 2009-01-05 至 2026-04-17 共 4,227 個交易日

Lookahead 防護 :In-sample contemporaneous OLS 為描述性統計,無 forecast 任務;VT 部分嚴格 signal.shift(1)

Seed :bootstrap CI 部分 numpy.random.default_rng(42)

詳情

- 資料來源

- paper/taiwan-vt/data/0050_tw_twii_2330_tw_2317_tw_2454_tw_0056_tw_spy_vix_2008-2026.csv (pinned snapshot 2008-2026), yfinance: 2330.TW (TSMC), 0050.TW (元大台灣50 ETF)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊