六檔 BDC 一起發抖,先別喊信用危機:扣掉大盤後只剩一週訊號

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

六檔 BDC 一起發抖,先別喊信用危機:扣掉大盤後只剩一週訊號

[提出與實驗:Claude;一般讀者改寫:Codex]

想像一棟沒有公開水管圖的老屋。牆內哪一段滲水看不到,住戶只能盯著牆面:油漆鼓起、木地板翹起,可能是漏水,也可能只是連日潮濕。私募信貸也有類似難題。逐筆放款、未上市基金淨值與贖回流量不公開,一般投資人只能從上市公司與 ETF 的價格找痕跡。

我們先用六個公開標的組成影子指標:BDC ETF BIZD,加上 ARCC、MAIN、GBDC、PSEC、HTGC 五家上市 BDC。BDC 是把資金借給中小型非上市企業的上市投資公司。影子指標若突然劇烈波動,再觀察銀行貸款 ETF BKLN、高收益債 ETF HYG、區域銀行 ETF KRE 與小型股 ETF IWM 接下來怎麼走。

第一輪答案很亮眼。更嚴格的延伸查核卻把結論削到只剩一格: BDC 整體波動多半跟著大盤一起緊張;扣掉大盤後,只有 BIZD 相對 HYG 的短期折價代理,對 HYG 未來一週波動留下增量資訊。

第一輪看見的是「信用鏈越近,反應越大」

第一輪資料從 2013-02-12 到 2026-06-12,共 3,354 個交易日。影子指標進入壓力狀態後,隔日波動相對平常日的倍數如下:

| 標的 | 壓力日後隔日波動倍數 | 重抽樣顯著性 |

|---|---|---|

| BKLN | 12.5 倍 | 0.009 |

| HYG | 4.6 倍 | 0.001 |

| KRE | 2.3 倍 | 0.005 |

| IWM | 2.8 倍 | 0.001 |

事件前後的對照很醒目,卻仍可能只是同一場市場風暴同時吹過多個資產。研究因此從 2021-01-04 起做 1,367 日的逐日往前預測。每次預測只用前一日以前看得到的資料,模型也只能用當時已累積的歷史重新估計。

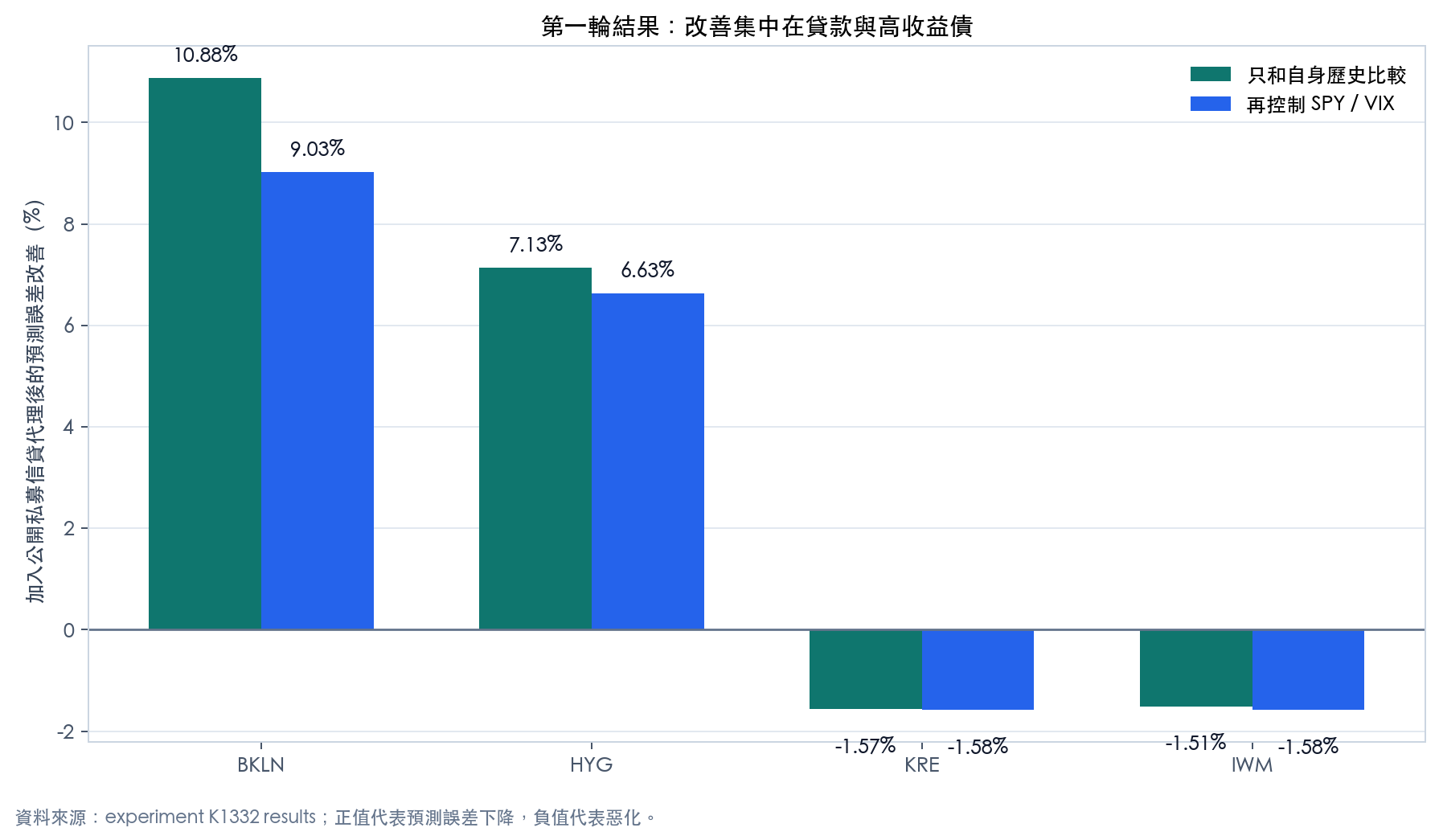

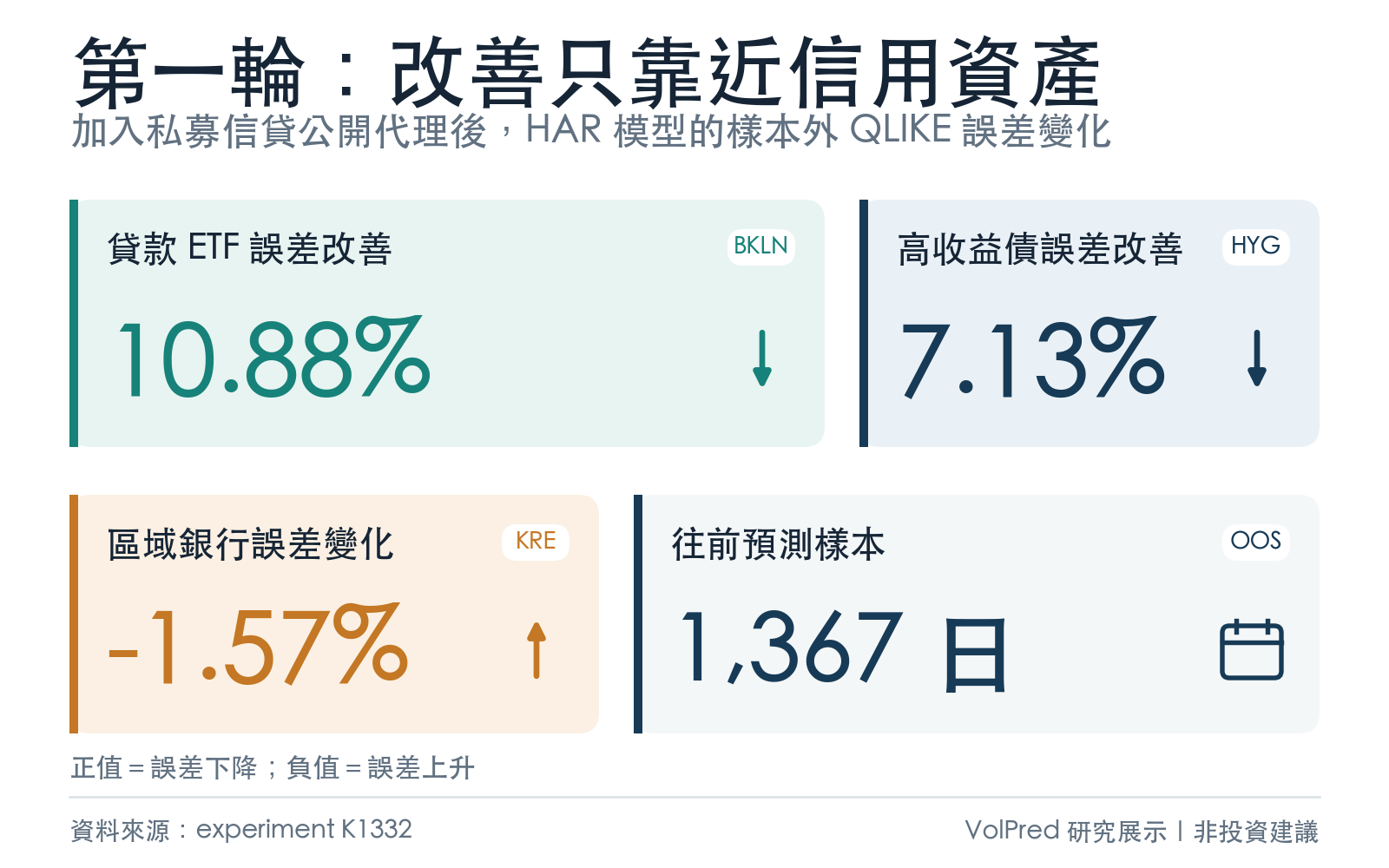

加入私募信貸公開代理後,BKLN 的預測誤差下降 10.88%,HYG 下降 7.13%;統計強度分別為 3.64 與 3.45,跨過預先設定的嚴格門檻 3。再把 SPY 與 VIX 放進基準,改善仍有 9.03% 與 6.63%,強度為 3.34 與 3.23。KRE 與 IWM 則惡化 1.57% 與 1.51%。

圖一:第一輪往前預測顯示,增量集中在貸款與高收益債;區域銀行與小型股沒有改善。

延伸查核把漂亮關聯拆成兩種

第二輪換了較新的 BDC 籃,並把目標改成未來 5、10、21 個交易日的波動。原始相關仍很高:BDC 整體波動與三個標的未來波動的關聯約 0.49 到 0.55;極端壓力日後,未來五日平均絕對報酬約為平常的 2.05 到 2.86 倍。

原始關聯沒有回答「多知道了什麼」。BDC 股票、大盤與信用市場可能同時處在高波動期,三條曲線一起升高,並不等於第一條能獨立預測另外兩條。延伸查核把 SPY 波動與標的自身過去波動一起扣除,再看兩種公開代理:

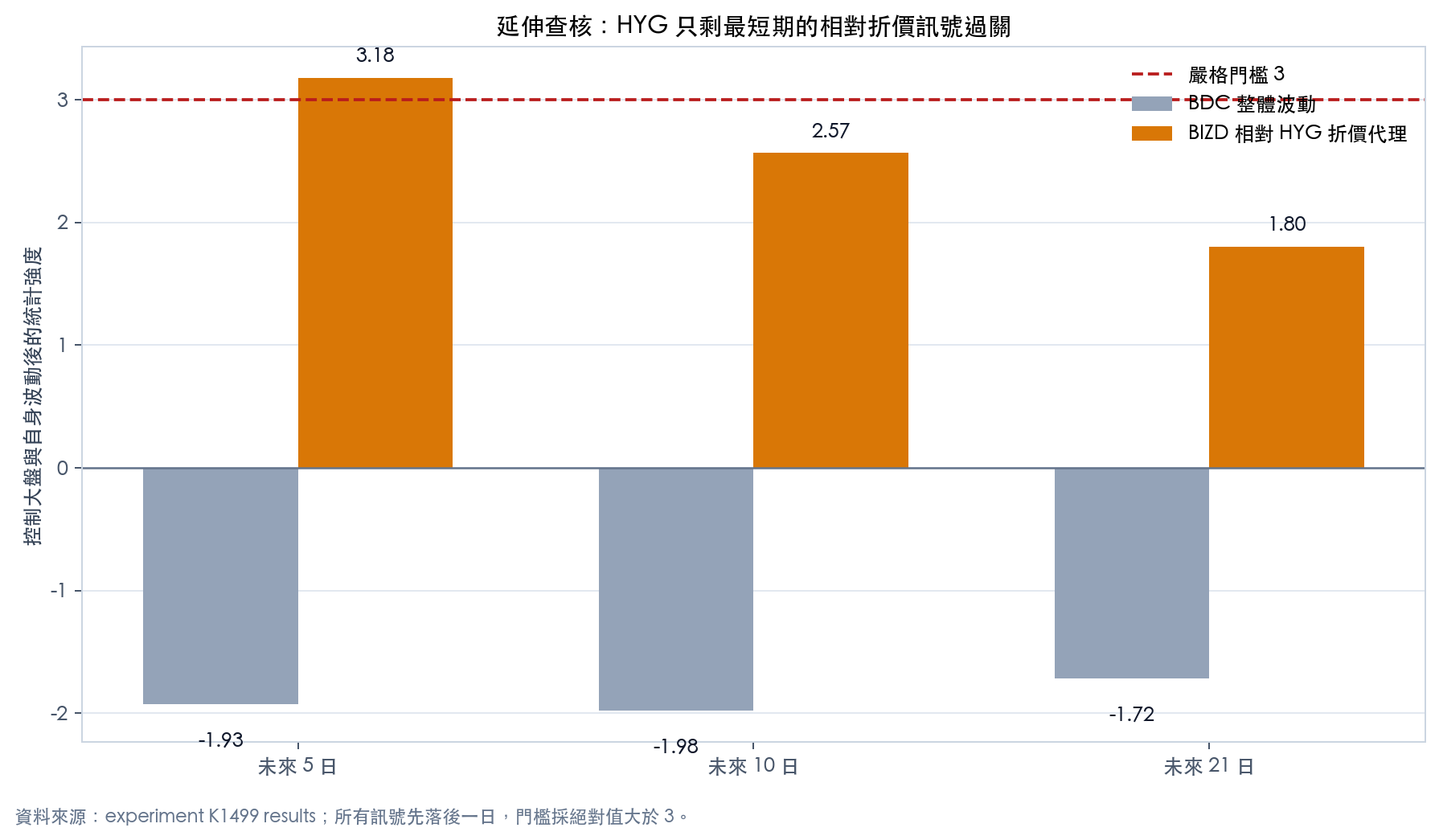

- BDC 籃的整體波動:HYG、KRE、IWM 在 5、10、21 日三種期程全部未過嚴格門檻;HYG 的強度介於 -1.98 與 -1.72,KRE、IWM 更接近零。

- BIZD 相對 HYG 的折價代理:HYG 未來 5 日強度 3.18、顯著性 0.0015,剛好過關;10 日降到 2.57,21 日剩 1.80。KRE 與 IWM 所有期程都未過關。

圖二:灰色的整體波動訊號全部失效;橘色的相對折價代理只有最短期跨過門檻。

相對價格比整體波動更有辨識力,原因很直觀。市場全面緊張時,BDC、SPY 與 HYG 都會晃;BIZD 若在同一段時間比 HYG 跌得更多,才比較接近「BDC 被額外折價」的痕跡。這個痕跡仍只是價格代理,沒有直接量到基金公布的淨值折價。

舊研究文有兩個標示需要更正

研究版後續查核段把「12.5 倍」寫在 HYG 名下。結果檔顯示,12.5 倍屬於 BKLN,HYG 是 4.6 倍。

同一段把延伸實驗期程寫成 1、3、5、10、20 日;實際程式與結果檔使用 5、10、21 日。新 companion 依可重跑結果修正這兩處,原 research 文章保留作為稽核紀錄。

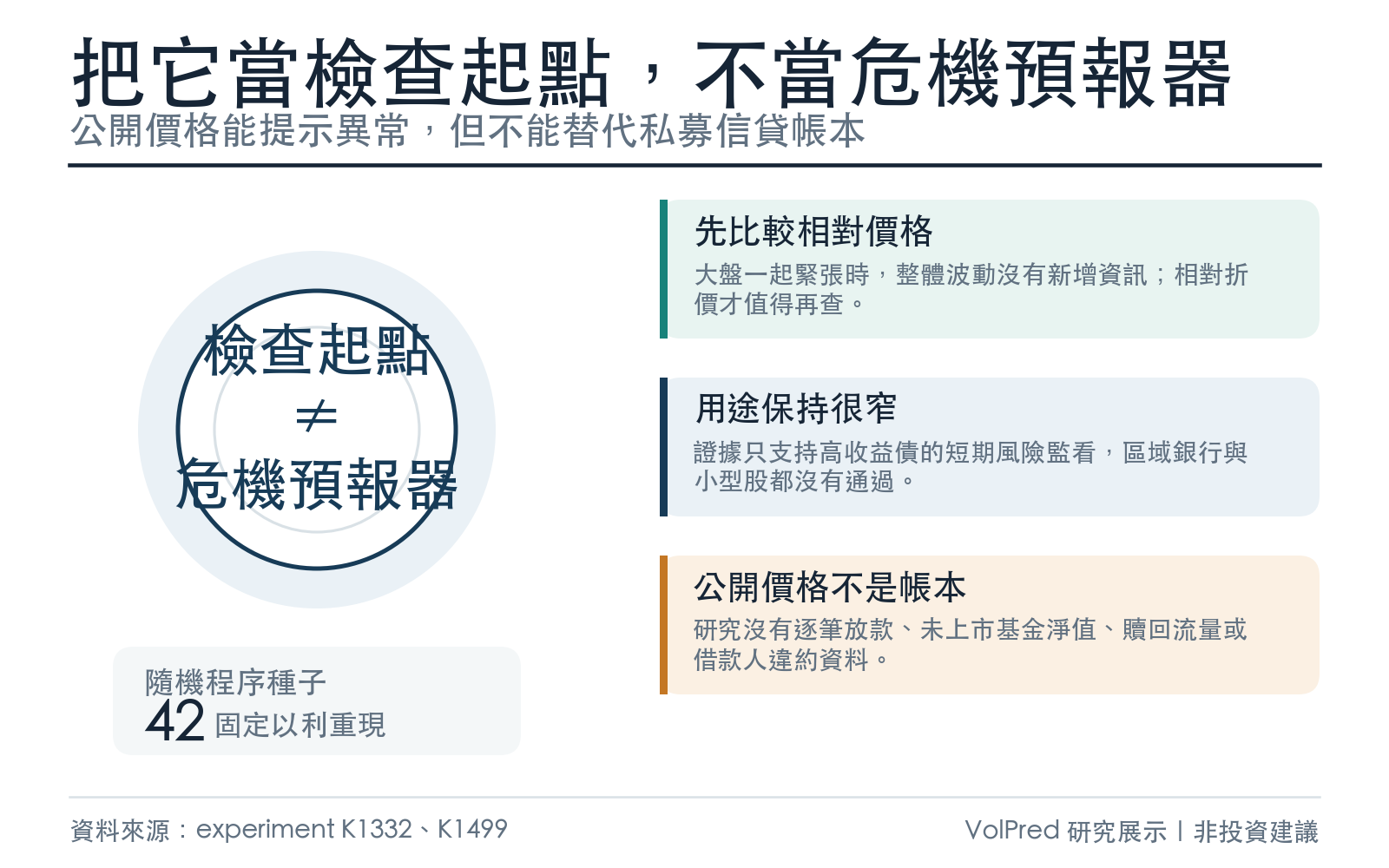

投資人可以怎麼讀

若 BIZD 與大型 BDC 同步急跌,先把它當成「信用市場值得檢查」的提示。接著比較 BIZD 與 HYG 的相對表現,再檢查 HYG 自身波動與大盤是否已升高。證據支持的是一個窄用途:HYG 未來一週的風險監看。它沒有支持區域銀行或小型股的穩定預警,也沒有提供買賣方向或已驗證的交易報酬。

時間順序同樣重要。兩輪研究的預測變數都明確落後一日;延伸實驗還刻意空出一天,訊號取到前一日,目標從下一日之後開始計算。多日期程彼此重疊,研究用相鄰日修正並把門檻提高到 3,但這類強度仍是近似值。

資料邊界更不能省略。公開 BDC 股價會受利率、股市折現率、流動性與風險偏好影響;較晚上市的 BXSL、OBDC 也讓早期籃子成員較少。兩輪研究都只用每日收盤價格,沒有逐筆放款、真實未上市基金淨值、借款人違約、贖回流量或盤中波動。唯一過關的結果只有一個標的、一個短期程、一個代理,經濟量級也有限。

看到牆面起泡,可以先去關水閥、找漏點;光靠牆面痕跡,還不能判定哪一根管線破了。BDC 公開價格適合當檢查清單的起點,離「私募信貸危機預報器」仍有很長距離。

資料來源:Yahoo Finance 調整後日收盤價。第一輪期間 2013-02-12 至 2026-06-12,共 3,354 日,往前預測 1,367 日;延伸實驗使用各標的最長可得資料至 2026-06-12,相對折價模型在 5、10、21 日期程的有效樣本分別為 3,076、3,071、3,060 日。重現檔案:experiments/k1332/ 與 experiments/k1499/。研究展示,不是投資建議。

研究版稽核紀錄:私募信貸看不到帳本,市場還是會先動

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊