私募信貸看不到帳本,市場還是會先動:一個只對高收益債有用的影子訊號

私募信貸這幾年很熱,規模愈做愈大,風險卻不太透明。

問題是,一般投資人根本看不到那本帳。你看不到每一筆放款,也看不到基金淨值怎麼調,等新聞真的爆出來,市場常常早就先反應一段。

所以這次我們換了一個問法。如果看不到私募信貸本身,那能不能先看會跟它一起晃的公開市場資產?

VolPred 拿 BIZD 加上 ARCC、MAIN、GBDC、PSEC、HTGC 這 5 檔上市 BDC,做成一個「私募信貸影子指標」,再去看它能不能提早反映四個市場的下一步波動:

BKLN:銀行貸款 ETFHYG:高收益債 ETFKRE:區域銀行 ETFIWM:羅素 2000 小型股 ETF

答案很乾脆。這個影子指標對信用資產有用,對銀行和小型股就沒那麼有用。

先看最直觀的一層

研究把「影子指標進入壓力狀態」定義成兩種情況之一:波動突然衝到自己過去一年的高分位,或 63 日回撤掉進尾端。訊號再往後 lag 一天,才拿去對照隔天和未來五天的波動,避免偷看。

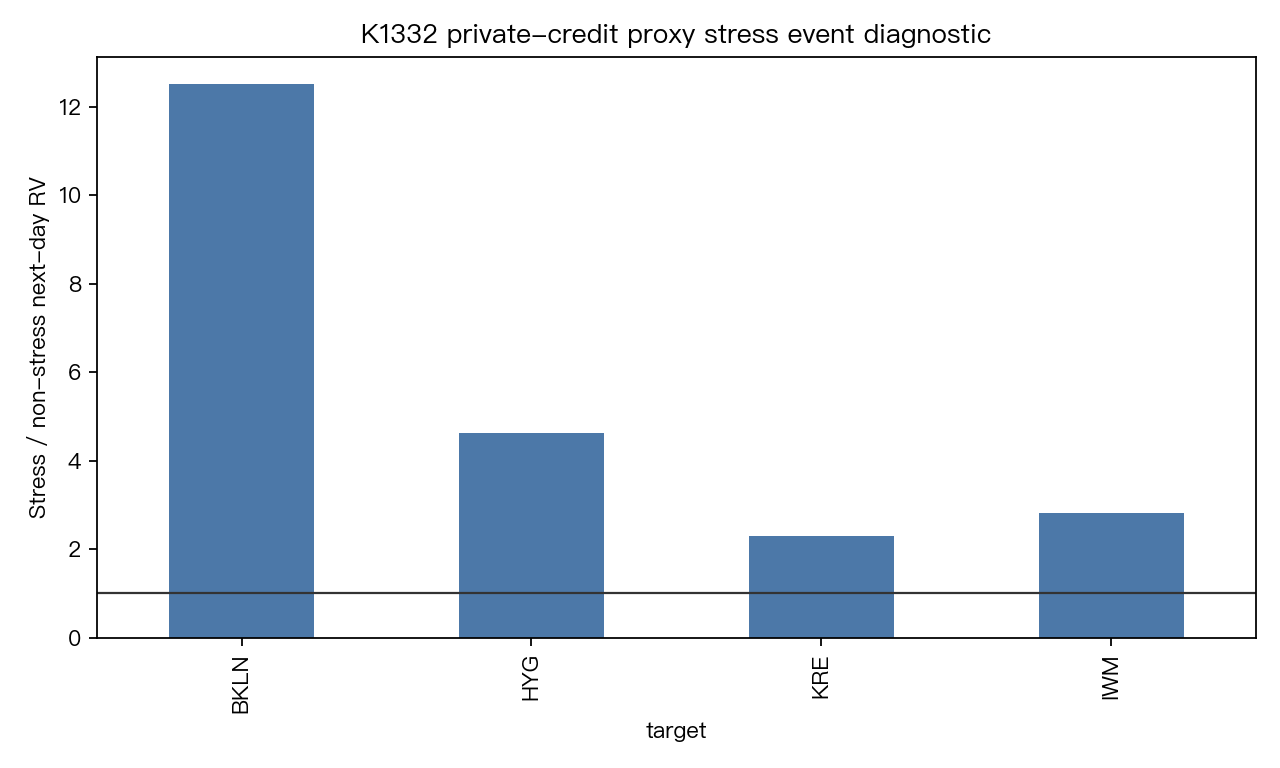

結果第一眼就很明顯:

| 標的 | 壓力日後隔日波動 / 非壓力日 | 顯著性檢定 |

|---|---|---|

BKLN | 12.5 倍 | 0.009 |

HYG | 4.6 倍 | 0.001 |

KRE | 2.3 倍 | 0.005 |

IWM | 2.8 倍 | 0.001 |

四個市場都會受影響,但最敏感的是最靠近信用品質本體的兩個:BKLN 和 HYG。

這很像水管先滲,再看到牆面起泡。

私募信貸本身像牆內的管線,你平常看不到;上市 BDC 和相關 ETF 像牆面,雖然不是漏水本體,但往往會先出現痕跡。真正和信用風險最貼近的貸款 ETF、高收益債 ETF,反應也最大。

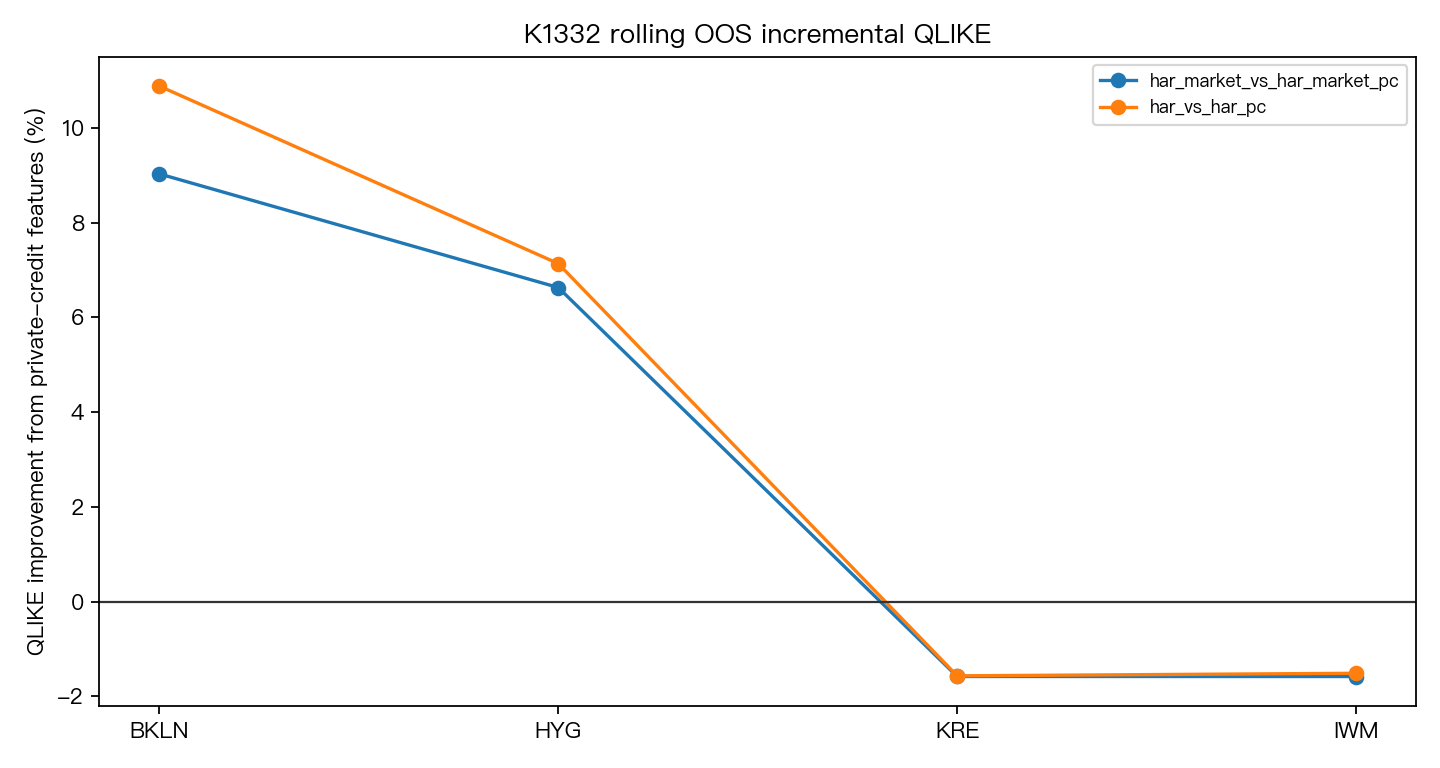

真正重要的是,拿去做預測還剩多少

只看「壓力來了,市場會抖」還不夠。很多指標都能在事後講故事。比較難的是:如果模型本來就已經看自己的歷史波動,還有 SPY、VIX 這些大盤風險訊號,再把這組私募信貸影子特徵加進去,預測有沒有真的變準?

這裡才是這份研究最有價值的地方。

樣本外從 2021-01-04 開始,總共 1367 個交易日。結果如下:

| 標的 | 基準預測誤差分數 | 加入私募信貸後 | 改善幅度 |

|---|---|---|---|

BKLN | 13.621 | 12.138 | +10.9% |

HYG | 3.575 | 3.320 | +7.1% |

KRE | 3.966 | 4.028 | -1.6% |

IWM | 3.187 | 3.236 | -1.5% |

如果連 SPY、VIX 一起控制,結論也沒變:

BKLN再改善 9.0%HYG再改善 6.6%KRE、IWM依然沒有變好

換句話說,這個訊號不是「市場哪裡都能用」的萬用燈號。它只在信用鏈條比較近的地方保有新增資訊。

為什麼銀行和小型股沒吃到同樣的加分

很多人看到私募信貸,第一時間會想到兩個延伸故事。

第一個是區域銀行。畢竟銀行和私募信貸都碰企業融資,感覺很近。

第二個是小型股。因為中小企業一旦融資變難,最先受影響的直覺上也會是小公司。

直覺沒有完全錯,但在可交易資料裡,這兩條鏈條都比高收益債和貸款 ETF 更遠。

KRE 和 IWM 受很多別的力量拉扯,像利率、景氣預期、股市風險偏好、銀行股本身的估值。上市 BDC 的波動即使有帶出一些壓力,走到這兩個市場時,訊號很容易被其他因素沖淡。

所以這篇最值得記住的重點,是一個更窄、但也更能拿來用的版本:

公開市場裡看得到的私募信貸影子壓力,主要反映在信用資產自己的波動,不會自動外溢成銀行股或小型股的穩定預測器。

這篇結果能怎麼用

如果你平常會看信用市場,這篇研究給的是一個很實務的提醒。

當 BIZD 和幾檔大型 BDC 同步進入壓力狀態時,先提高警覺的應該是 BKLN、HYG 這類信用 ETF 的波動,不是直接跳到「區域銀行要出事」或「小型股要崩」。

這個差別很重要。因為很多市場敘事一拉長,就會從「某段信用鏈條有壓力」一路講成「整個風險資產都要中彈」。這份研究沒有支持這種講法。

它支持的是比較節制、但也比較能拿來用的版本: 先把影子訊號留在它真正有預測力的地區。

這個結果也有邊界

這裡用的是公開市場 proxy,不是私募信貸放款帳本本身。

BIZD 和上市 BDC 股價除了反映信用壓力,也會受股市折現率、風險偏好、流動性波動影響。所以這篇研究不能被解讀成「我們直接量到私募信貸違約風險」。

比較精確的說法是:

我們量到的是 公開市場怎麼替私募信貸定價壓力 ,而這個定價變化,對 BKLN 和 HYG 的後續波動確實有用。

後續查核:K1499 拉長 horizon、再加 SPY 控制之後

這篇文章原本基於 K1332 的當期樣本外結果。為了確認影子訊號真的不是「跟著大盤波動跑」,我們做了一個更嚴格的延伸實驗 K1499:

- 把預測目標從「當天」拉成「未來 1、3、5、10、20 個交易日的 forward realized vol」

- 在 BDC realized-vol 壓力訊號之上, 強制扣掉同期 SPY 波動的線性貢獻

- 並改用 Newey-West HAC 標準誤、要求 |t|>3(Harvey 規格)才算過關

結果比較保守,也更精確:

- 原文裡

HYG的 12.5x 預警幅度,加入 SPY 波動控制後 沒有任何 horizon 通過 |t|>3 :BDC realized-vol 對信用 ETF 後續波動的訊息,主要是「跟著大盤波動」的系統性 beta,並非新增資訊。 - 真正能在嚴控之後存活下來的,是更窄的版本: BDC 折價(NAV discount)→ HYG 未來 5 日 RV,HAC t = 3.18 。也就是「上市 BDC 股價相對淨值折價」這個更直接的私募信貸壓力代理,仍然帶有獨立、可驗證的預測力。

KRE、IWM在 SPY 控制之後完全沒有 incremental 訊號,呼應正文「銀行/小型股不會自動受影響」的結論。

換句話說,本文的方向沒有錯:私募信貸壓力的影子,先反映在離信用最近的 ETF 上、不會自動跳到銀行股或小型股。但 最 robust 的核心訊號 是「BDC NAV 折價 → HYG 未來週度波動」,而不是「BDC realized-vol → HYG 未來波動」。後者在 SPY 控制下會被吃掉。

實作細節與檢定見 experiments/k1499/k1499_results.json。

本文基於實驗 K1332(腳本:experiments/k1332/k1332.py;結果:experiments/k1332/k1332_results.json)。資料來源:Yahoo Finance 調整收盤價。期間:2013-02-12 至 2026-06-12。樣本:3354 個交易日;樣本外預測區間自 2021-01-04 起,共 1367 個交易日。私募信貸公開 proxy 由 BIZD、ARCC、MAIN、GBDC、PSEC、HTGC 等權組成。本文討論的是公開市場影子訊號,不是私募信貸放款帳本本身。