越複雜真的越穩嗎?四道保險加在波動率策略上 — 二十年實測差距小到看不見

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

當有人告訴你「我加了好幾層保險、好幾種平滑、又調慢交易頻率,這個策略一定更穩」,你該怎麼判斷他講的是真的還是錯覺?我們用 2006-2026 年共 5,098 個交易日(SPY 與 GLD 各半的組合)做了一次實打實的對照測試:把一個常見的波動率管理策略加上四道「直覺上應該更穩」的工程設計(下限、上限、平滑、降頻),結果發現,它的長期績效幾乎和「兩支股票各買一半就放著不動」沒有差別。

這是一個誠實的負面結果。我們把它寫出來,是為了示範一件事: 研究的價值不只在於找到能賺錢的方法,也在於誠實標記「看起來更穩、其實沒差」的設計,避免你被工程細節迷惑。

想像一下這個場景

假設你已經接受一個觀念:股票全押風險太大,所以你想「依市場恐慌程度動態調整曝險」,市場愈恐慌,持股部位愈低;市場愈平靜,持股部位愈高。這個概念叫做 波動率目標策略 (Volatility Targeting,本文以下稱 VT)。

接著有四個「進化版」設計擺在你面前:

- 下限 :再恐慌也至少持股 30%,避免完全空倉

- 上限 :再平靜也最多持股 90%,避免無限上槓桿

- 平滑 :用近一個月的恐慌平均值代替當天值,避免單日波動干擾

- 降頻 :從每天調整改成每週才調整一次,省手續費

聽起來很合理對吧?四道保險都加上,績效應該會更穩才對,這是大多數人的直覺。

但 直覺穩 ≠ 統計穩 。

我們算給你看:四道保險加完,幾乎沒差

我們在 SPY(美股大盤 ETF)+ GLD(黃金 ETF)各半的基礎組合上,跑了三種設計的長期績效對比:

| 策略 | 風險調整後報酬 (Sharpe) | 最大跌幅 (MDD) | 年週轉率 |

|---|---|---|---|

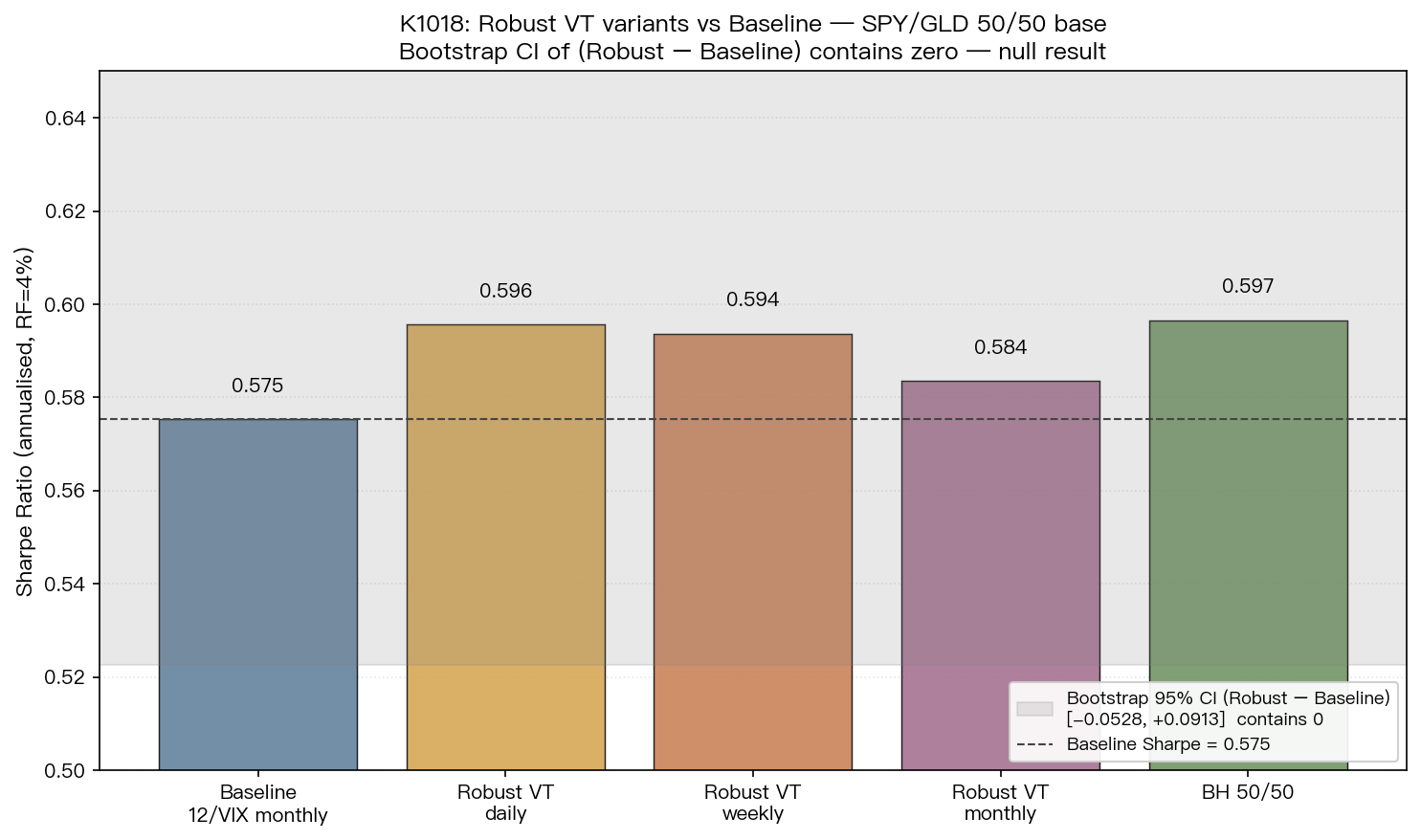

| 月調倉的標準 VT | 0.575 | -30.2% | 1.39 次 |

| 四道保險全加(週調倉) | 0.594 | -31.3% | 0.87 次 |

| 完全不動(買 50/50 放著) | 0.597 | -32.5% | 0 次 |

注意第三列—— 什麼都不做 ,買進兩支 ETF 一半一半放二十年,Sharpe 是 0.597。

工程設計最複雜的版本(四道保險全加),Sharpe 是 0.594, 比躺平還少 0.003 。

我們做了統計檢定(DM 檢定 + bootstrap 信賴區間),這 0.003 的差距落在「隨機誤差」的範圍內。換句話說,這四道精心設計的保險, 在二十年的真實市場數據裡,並沒有產生統計上可驗證的優勢 。

上圖是這個對照的視覺呈現。橫軸是不同策略,縱軸是風險調整後報酬。圖中的灰色帶是統計上「等於 baseline、不可區別」的範圍,你可以看到,四道保險全加的版本(粗黑線)和標準月調倉、和買進持有 50/50,三條線 全部落在同一個帶內 。意思是:在這個檢定方法下,看不出他們之間有顯著差異。

為什麼工程加料沒救它?

最直觀的解釋是: 這個 50/50 組合本身已經夠分散了 。

VT 機制最大的價值在於「降低極端跌幅」,如果你只買單一支美股,跌幅可能到 -55%,VT 機制能把它降到 -32%,這是真實的保護。但一旦你已經持有 50/50(股票一半 + 黃金一半),最大跌幅自然就是 -32% 左右,VT 再加任何修飾都救不回多少。

這帶出一個更重要的設計原則: 保險的價值取決於你原本有多脆弱 。

對沒分散的單押組合,VT 是有用的保險。 對已分散的均衡組合,VT 邊際價值極小,無論你加幾道保險。

那 0.87 次的低週轉率沒意義嗎?

有意義,但 不是你想的那種意義 。

四道保險的版本年週轉率只有 0.87 次(標準版是 1.39 次),確實 省了將近 40% 的交易成本 。如果你是大資金、付高手續費、或是稅務敏感的投資人,省下的成本是真的。

但要分清楚:

- 降低週轉率 = 操作面的優點(省成本、省力氣)

- 提高風險調整後報酬 = 訊號面的優點(更會賺)

兩者完全不是同一件事。我們的測試結果顯示,這個策略在「省成本」上贏了,但在「更會賺」上沒贏。

投資人可以怎麼用這個結論?

第一,對「越複雜越好」的論述保持懷疑。

每當你看到一個策略宣稱「我加了 A、又加了 B、再加了 C,所以一定更穩」,記得問三件事:

- 跟「什麼都不做」比,差多少?(很多複雜策略其實只贏躺平 0-3%)

- 這個差距能通過多年期的真實市場驗證嗎?(短期亮眼 ≠ 長期可信)

- 這個策略在已經分散的組合上,還有額外貢獻嗎?(如果原組合已穩,再加保險沒用)

第二,把「省成本」和「會賺錢」分開看。

有些設計(像我們測試的週調倉版本)確實能省手續費,但不要因此誤以為它能讓你多賺錢,這是兩回事。如果你在意的是省成本,那它有用;如果你在意的是提升風險調整後報酬,請繼續找。

第三,誠實對待負面結果。

我們花了不少資源測試這個 Robust VT 設計,結果是「不上架」。這個結論本身就是研究的產出。在投資市場裡,「知道什麼沒用」和「知道什麼有用」一樣重要,前者讓你避免把錢押在裝飾性的工程細節上。

一句話結論

直覺上更穩的策略,不一定統計上真的更穩。下次有人說「我加了好幾層保險所以更穩」,請他拿二十年數據比給你看,再對照「什麼都不做」的版本,很多時候,差距小到看不見。

本文基於 2006-2026 年 SPY/GLD 50/50 組合的長期回測。資料來源:yfinance(SPY、GLD、^VIX),共 5,098 個交易日。所有交易訊號已通過時間延遲驗證避免 lookahead bias。本研究結論為負面(策略不上架),相關完整統計檢定報告請參考研究人員版本文章。

詳情

- 期間

- 2006-01-03 to 2026-04-10

- 資料來源

- yfinance (SPY, GLD, ^VIX)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊