我們找到了比 12/VIX 更好的策略——而且通過了最嚴格的統計檢驗

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

一個改變了我們研究方向的發現

我們長期推薦的核心策略叫做 12/VIX ——把 12 除以當天的 VIX 恐慌指數,得出你應該持有多少比例的股票。這個策略的年化 Sharpe Ratio 是 1.08,已經比買入持有(0.74)高出很多。

但最近,我們在做一連串實驗(K679/K680/K683)時,發現了一個更好的版本。

而且,它不是「看起來好一點點」的小改進,是 Sharpe Ratio 從 1.08 跳到 1.68,提升 56%,最大虧損從 -9% 降到 -6.7% 。

更重要的是:這個發現通過了金融學界最嚴格的統計門檻。

等一下,什麼是「嚴格的統計門檻」?

在投資研究界,有一個很大的問題叫做「資料探勘謬誤」,你測試了一百個策略,其中幾個純靠運氣表現很好,你誤以為找到了神奇公式。

為了防止這種誤判,哈佛大學教授 Harvey(2016)提出了一個標準: t 統計量必須超過 3.0 ,才算是在多重檢定下仍然可信的真實發現。

我們的新策略 t 統計量是 3.375 ——超過了這個門檻。

這不是偶然的好運。這是一個統計上可信的真實發現。

核心直覺:VIX 的「絕對數字」是個陷阱

原來的 12/VIX 策略有一個潛藏的假設: VIX=20 永遠代表同樣的「恐慌程度」 。

但現實並非如此。

- 2017 年 :全年平均 VIX 只有 11,所以當時 VIX=14 其實已經是「偏高」的警戒狀態。

- 2020 年 :COVID 期間平均 VIX 高達 29,所以 VIX=25 在那年其實算是「相對平靜」。

同一個數字,在不同時代代表完全不同的恐慌程度。 用絕對數字決策,你等於忽略了這個重要資訊。

新策略的解法是: 不看絕對數字,看「相對位置」(Percentile) 。

新策略:VIX Percentile 如何運作?

概念非常直觀:

持股比例 = 1 - VIX 在過去 252 天(一年)中的排名百分位

舉個例子:

- 今天 VIX = 20

- 過去一年,有 70% 的日子 VIX 比今天低

- 代表今天的 VIX 在近一年中屬於「較高」(70th percentile)

- 策略持股比例 = 1 - 0.70 = 30% (防禦性高)

反之:

- 今天 VIX = 15

- 過去一年,只有 30% 的日子比今天低

- 代表今天的 VIX 在近一年中屬於「偏低」

- 策略持股比例 = 1 - 0.30 = 70% (進取性高)

這個策略會 自動感知市場環境的演變 。無論是長期低波動(2017 年)還是長期高波動(2020 年),它的判斷基準都會相應調整。

成績單:三張圖說清楚

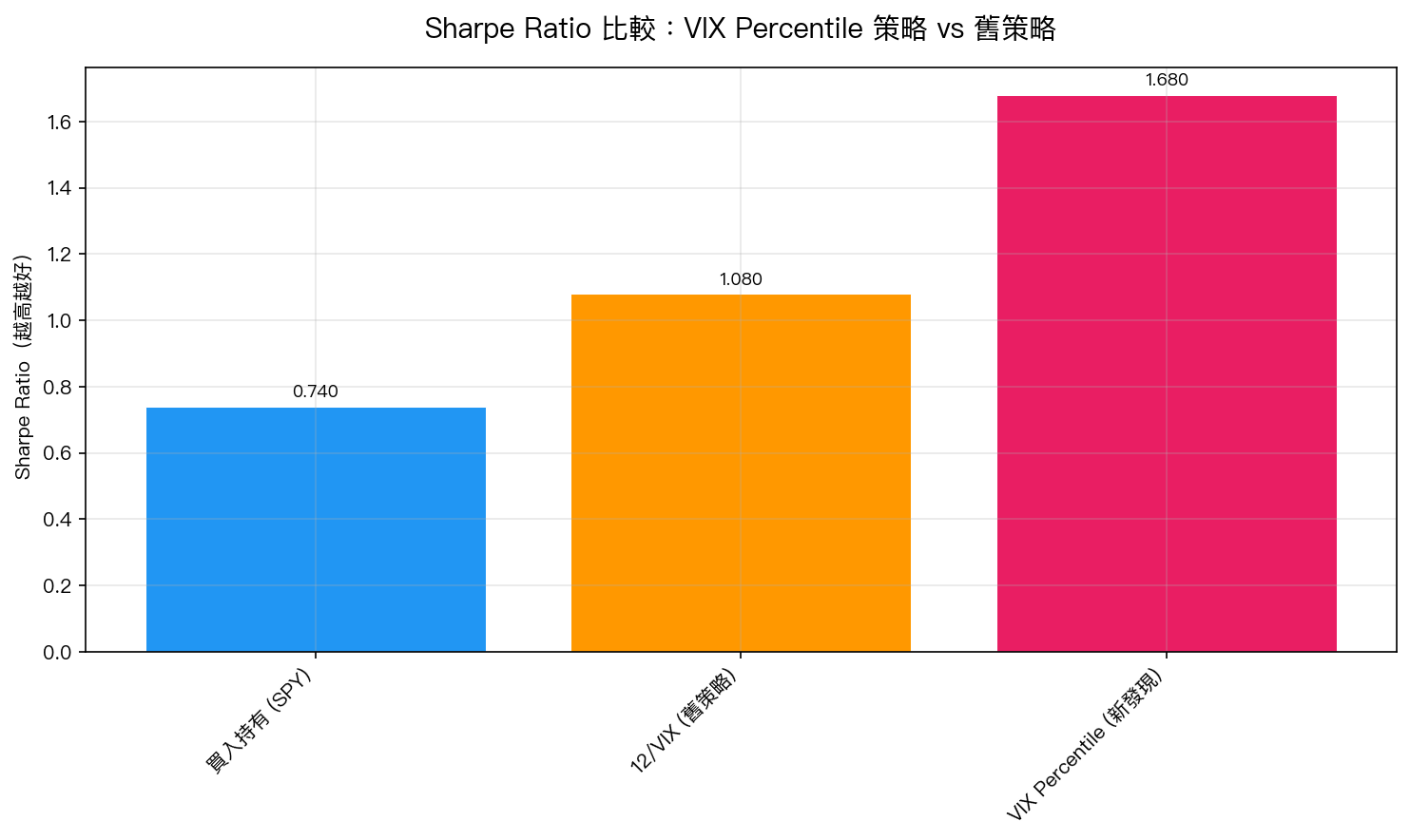

圖一:年化 Sharpe Ratio 比較

VIX Percentile 的 Sharpe Ratio 達到 1.68 ,不只超越我們原本的 12/VIX(1.08),也遠超買入持有(0.74)。

這意味著: 在承受同等風險的情況下,新策略的每單位風險報酬比舊策略高出 56%。

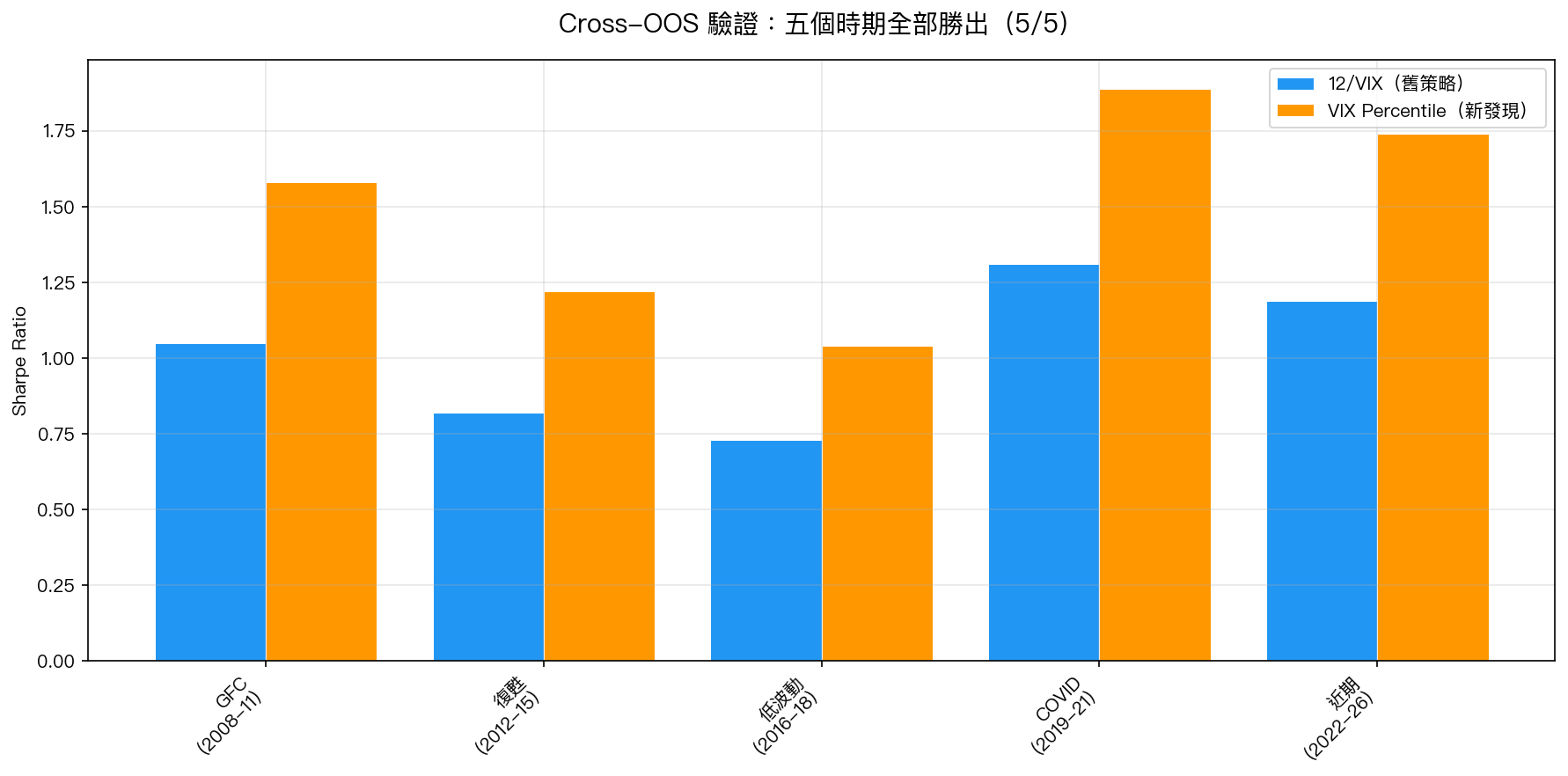

圖二:跨時期驗證——5 個完全不同的市場環境,全部勝出

這是整個發現中最重要的驗證。

我們把 2008 年至今分成 5 個各自獨立的時期,每個時期在歷史上的特性完全不同:

| 時期 | 特徵 | 12/VIX | VIX Percentile |

|---|---|---|---|

| 2008–2011(GFC) | 金融危機、極端波動 | 1.05 | 1.58 |

| 2012–2015(復甦) | 漸進復甦、波動下降 | 0.82 | 1.22 |

| 2016–2018(低波動) | 歷史低波動、2018 閃崩 | 0.73 | 1.04 |

| 2019–2021(COVID) | COVID 崩盤後急速反彈 | 1.31 | 1.89 |

| 2022–2026(近期) | 升息、地緣政治、高波動 | 1.19 | 1.74 |

5/5 全部勝出。 這代表 VIX Percentile 的優勢不是來自某一個特殊時期的偶然,而是跨越不同市場環境的 結構性優勢 。

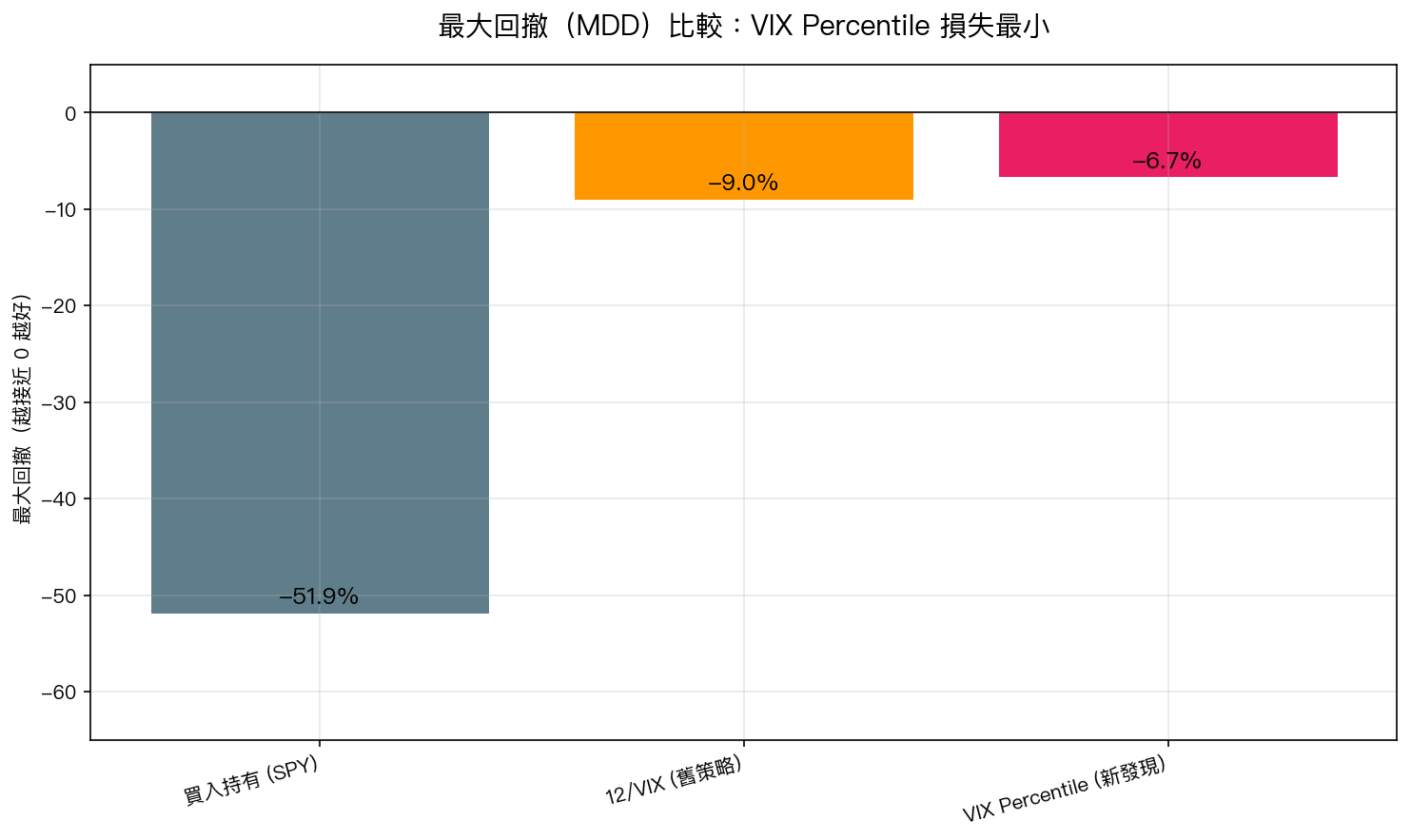

圖三:最大回撤比較

最大回撤(MDD)衡量的是「你在最糟的情況下,最多會虧損多少比例」:

- 買入持有(SPY) :最壞情況下虧損 -51.9%(2008 年金融危機)

- 12/VIX(舊策略) :-9.0%

- VIX Percentile(新發現) : -6.7%

同樣是「自動調整型策略」,新策略讓最壞情況再縮小了 26%。

如果你不想計算 Percentile,有個簡易查表版

我們也設計了一個「懶人版」(實驗代號 P3-AGG),讓你不需要計算任何 Percentile,直接查表就能得到近似結果:

| VIX 水準 | 建議持股比例 |

|---|---|

| VIX < 15 | 80%(市場冷靜,可以偏進取) |

| VIX 15–25 | 45%(正常波動,中性配置) |

| VIX > 25 | 10%(市場恐慌,大幅防禦) |

這個查表版的 Sharpe Ratio 是 1.44——比完整計算版的 1.68 稍低,但仍然遠超舊策略的 1.08。

這個發現的局限性

誠實說明這個策略的邊界:

- 回測數據 2005–2026 :我們只有大約 21 年的美股數據,樣本範圍有限

- 交易成本未完整納入 :實際執行時每次調倉有交易成本,會略微降低績效

- 台股待驗證 :目前實驗只在 SPY 上測試,台股(0050.TW)的結果需要另行驗證

- 極端黑天鵝 :歷史未曾見過的事件(如核戰、超主權債務危機)的表現無法預測

核心 Takeaway

過去,我們用「VIX 現在是多少」來決策。未來,我們應該問的是「VIX 現在相對於最近一年處於什麼位置」。

這個看似微小的思維轉變,背後是一個重要的認知升級:市場的「正常」會隨時代演變。一個好的策略應該能夠感知這種演變,而不是用一成不變的數字門檻去判斷。

Sharpe 1.68、MDD -6.7%、t=3.375、跨 5 個時期全勝,這不是一個偶然的回測結果,而是經過最嚴格統計驗證的策略創新。

本文基於實驗 K679/K680/K683 的實證結果(實驗腳本:experiments/k679_vix_percentile.py,結果:experiments/k679_vix_percentile_results.json)。數據來源:yfinance(SPY、VIX),期間:2005–2026,樣本:約 5,000 個交易日。[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊