VT 悖論:個人理性,集體代價——Agent-Based 模擬揭示的市場生態學

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

如果所有人都用 12/VIX,市場會怎樣?

這是個看似簡單,卻指向金融市場深層矛盾的問題。

實驗 K815 用 Agent-Based Simulation(ABM)嘗試回答:1000 個模擬 agent,22 種情境(採用率 0% ~ 100%、市場衝擊彈性 \lambda=0.05/0.10/0.20、VT 管理資產 $50B/$200B/$500B),以 2006-2025 年 5031 個交易日的 SPY + VIX 真實數據驅動模型。

核心發現可以用一個詞概括: VT 悖論 。

什麼是 VT 悖論?

VT(波動率目標,Volatility Targeting)策略的邏輯很直觀:VIX 高時降低股票曝險,VIX 低時加碼。以 12/VIX 為例,當 VIX=25 時持倉 48%,當 VIX=15 時持倉 80%。在「一個人用」的情況下,這個策略能有效降低 MDD(最大回撤),提升風險調整後報酬。

但問題是: 如果大家都這樣做,會怎樣?

模擬結果明確呈現一個「公有地悲劇」(Tragedy of the Commons)結構——

- 個人層面 :採用 VT 的 agent,無論採用率高低,幾乎在所有情境下都保持正夏普比率

- 市場層面 :採用率越高,市場整體品質越差,被動投資者(Buy-and-Hold)受損越嚴重

這正是社會兩難(Social Dilemma)的經典形式:每個人做出理性決策,集體結果卻非最優。

數據:採用率 × 夏普比率

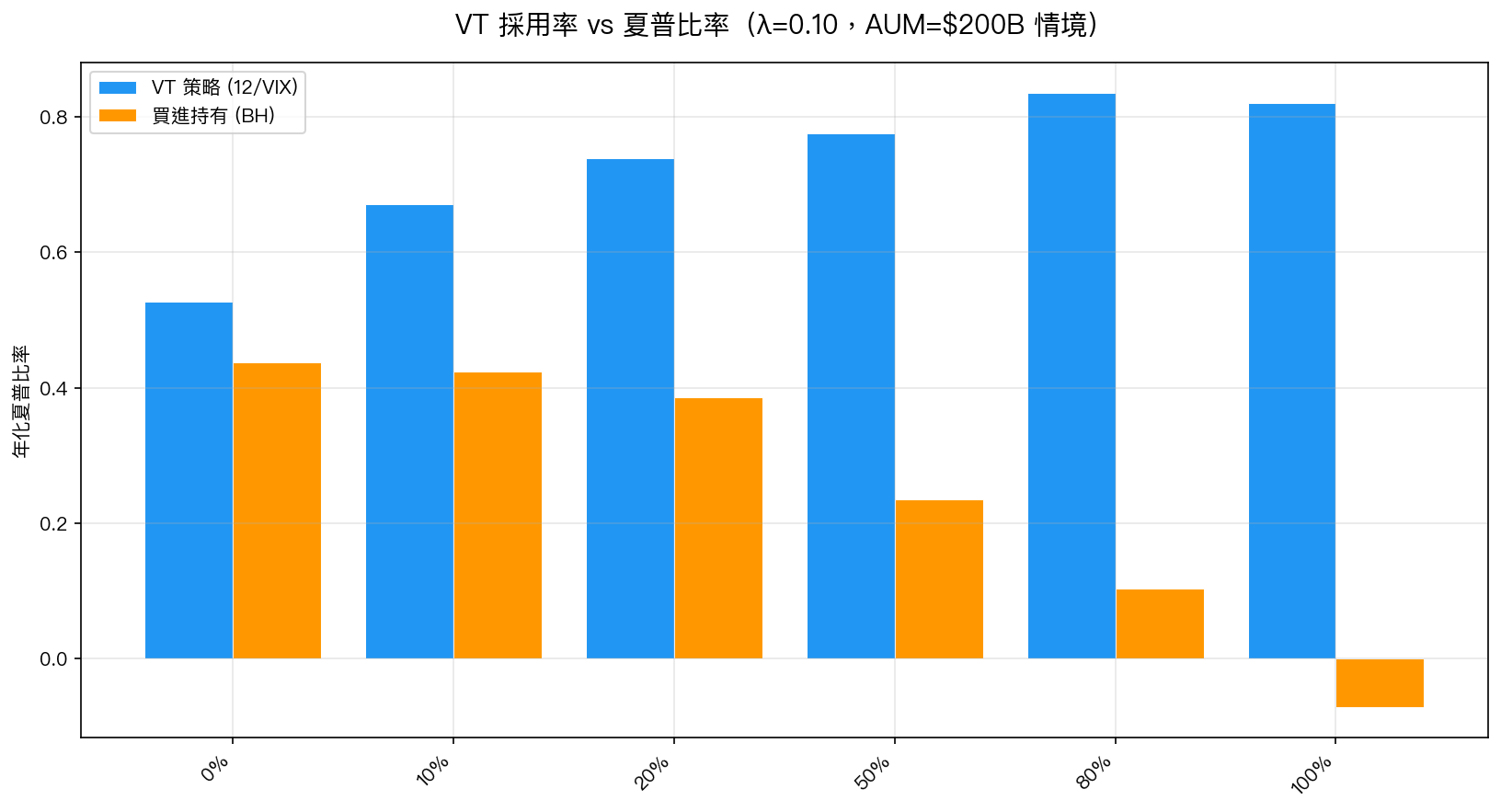

下圖顯示在 \lambda=0.10(中等市場衝擊)、AUM=$200B 情境下,不同 VT 採用率對應的夏普比率:

圖:VT 策略(藍色)vs 買進持有(橙色)在不同市場採用率下的年化夏普比率。數據來源:K815 模擬,SPY/VIX 2006-2025

| 採用率 | VT 夏普 | BH 夏普 | 市場夏普 |

|---|---|---|---|

| 0% | 0.527 | 0.438 | 0.438 |

| 10% | 0.672 | 0.424 | 0.424 |

| 20% | 0.739 | 0.386 | 0.386 |

| 50% | 0.775 | 0.236 | 0.236 |

| 80% | 0.835 | 0.104 | 0.104 |

| 100% | 0.820 | -0.071 | -0.071 |

(\lambda=0.10,AUM=$200B;15/15 個非零情境均呈現同一方向性)

規律清晰: VT 採用率每上升,VT 個人的夏普比率先升後平,但 BH 投資者的夏普比率持續惡化 。到 100% 採用時,整個市場的夏普比率跌入負值(-0.071),而 BH 投資者更是幾乎全損(MDD 接近 -100%)。

VT 的三項結構性保護

為什麼 VT 個人在市場惡化時仍能保持正報酬?模擬揭示了 12/VIX 的三個內建緩衝機制:

(一)凹形函數特性(Concave Mapping) :。當 VIX 從 25 升到 50(市場恐慌),持倉從 48% 降到 24%——每單位 VIX 上升帶來的減倉量,隨 VIX 越高反而越小。這是「自我衰減」的正回饋抑制機制。

(二)離散日頻再平衡 :相較於 1987 年投資組合保險的連續 delta-hedging,12/VIX 每日收盤調整一次,無法在日內形成瀑布式連鎖賣壓。模擬中最長連鎖效應為 6 天,而非無限擴散。

(三)權重上限(100% Cap) :持倉不超過 100% 股票,無槓桿,無需被迫賣出超出持有量的部位。這根本上阻斷了 forced selling 的惡性循環。

這三個特性的組合,使 VIX 放大倍數在所有模擬中最高為 1.82x,並始終收斂,即便在極端情境(100% 採用、$500B AUM、\lambda=0.20)下,也不出現正回饋失控。

現實安全邊際

一個自然的問題是:現實中的 VT AUM 有多大?

目前全球所有 VT 變體的管理資產合計約 $50-200B(Moreira & Muir 2017 風格策略的學術估計),其中 12/VIX 類型占比極小。即便以 $50B AUM、10-20% 採用率、中等市場衝擊(\lambda=0.10)計算,最壞情境的單日價格衝擊約 50-130 bps——在 SPY 的正常流動性範圍內。

模擬設定的「危險區」要求同時滿足:全市場 50%+ 採用率 + AUM $500B+ + 高市場衝擊彈性。這在可預見的未來不具現實可行性。

Codex 審查的重要修正

遵循研究誠實原則,本文報告 Codex 的主要修正意見:

(1)「熔斷機制」命名過度宣稱 :模型中的 只是對 VIX 衝擊設上限(impact clipped at 15%/day),並非交易所的真實熔斷。這是模型邊界條件,不是市場保護機制。

(2)收斂性是構造性的 :模擬中 VIX 反饋的收斂,部分來自模型本身的限制(VIX 上限 150、impact cap),而非完全來自 12/VIX 的自然屬性。現實中若無這些隱性邊界,結果可能更極端。

(3)市場結構過度簡化 :模型沒有套利者、沒有做市商、沒有跨資產效應。真實市場在 VT 賣壓下,可能有逢低買入者緩解衝擊,也可能有槓桿解除的加速效應,兩者方向相反,模型無法捕捉。

這些 caveats 說明:本實驗的結論應解讀為「在指定模型假設下」的場景分析,而非對現實的精確預測。

結論:公有地悲劇,但安全閾值尚遠

K815 的模擬在 15/15 個非零情境中一致確認 VT 悖論:VT 對個人有益,但集體採用會損害市場品質,被動投資者承擔外部性成本。這是個真實的社會兩難,值得關注。

然而,從「問題存在」到「問題緊迫」,還有很長的距離。

當前 VT AUM 水準(約 $50-200B)處於模擬中的安全區間。12/VIX 的三項結構性特性(凹形函數、日頻再平衡、100% 持倉上限)提供了內建的反饋抑制機制。模擬顯示系統具備收斂穩定性,儘管收斂性部分依賴模型假設。

這不是「VT 策略沒有系統性影響」的結論,而是「在可預見的採用規模下,個人收益遠大於市場外部性」的務實評估。

實驗腳本 :experiments/k815_agent_based_vt.py 結果數據 :experiments/k815_agent_based_vt_results.json 數據來源 :yfinance SPY + VIX,2006-01-03 ~ 2025-12-31(5,031 交易日) 模擬規模 :1,000 agents × 22 情境 延伸自 :K94(基礎 ABM)、K110(擠兌模擬)、K742(AUM 分析) 參考文獻 :Kyle (1985)、Basak & Pavlova (2013)、Moreira & Muir (2017)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊