VIX 該選哪個天期?四種 VIX 同台比拚波動率預測力

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VIX 該選哪個天期?四種 VIX 同台比拚波動率預測力

一、為什麼這個問題重要

談到「市場恐慌指標」,多數投資人腦中跳出來的就是 VIX。但很少人知道,CBOE 其實同時公佈四種不同天期的 VIX 家族指數:

- VIX9D :9 天期,最敏感、最快反應

- VIX :30 天期,業界標準

- VIX3M :3 個月期,最平滑

- VVIX :VIX 的波動率,屬於「波動率的二階指標」

對於做波動率預測模型的研究者來說,這個分歧很重要。我們在前期實驗(K988、K1056、K1066)已經確認,把 VIX² 當作 GARCH 模型的外生變數(也就是業界稱呼的 GARCH-MIDAS 或 A4f 規格)能顯著提升 SPY 的波動率預測準確度。但接下來自然要問: 如果改用 VIX9D、VIX3M 或 VVIX,預測會更準嗎?或者其實差不多?

這不是吹毛求疵的學術問題。對於做選擇權避險、做波動率交易、做風險預警的實務工作者來說,選錯天期可能導致:

- 過度反應 :用太短天期的 VIX9D 當訊號,可能把短期雜訊當成趨勢,頻繁變動部位

- 反應遲鈍 :用太平滑的 VIX3M,碰到突發事件可能來不及調整

- 訊號失真 :用 VVIX 這種二階指標,可能根本抓不到一階波動率訊號

K1073 這個實驗的目的,就是用嚴謹的統計方法,回答這個業界一直沒有完整回答的問題。

二、實驗設計:14 個模型的同場較量

資料來源

- 標的 :SPY(S&P 500 ETF)日資料,調整後收盤價、收盤價、開盤價

- VIX 家族 :^VIX、^VIX9D、^VIX3M、^VVIX,皆來自 yfinance

- 樣本期間 :2011-01-04 至 2026-04-10(VIX9D 從 2011 年才有完整資料,這是 binding constraint)

- 總樣本數 :3,831 個交易日

- 樣本外(OOS) :2013-01-02 起,共 3,330 個觀察值,約 13 年

模型規格

我們採用 Engle、Ghysels 與 Sohn(2013)的乘法分解架構,把波動率拆成兩個部分:

σ²_t = τ_t · g_t

其中 g_t 是傳統 GJR-GARCH 的短期成分,τ_t 是長期成分,由 VIX 家族驅動。我們設計了七種 τ_t 規格:

- GJR baseline :純 GJR-GARCH,沒有外生變數

- A4f-VIX :τ 由 VIX² 驅動(Paper 9 主規格)

- A4f-VIX9D :τ 由 VIX9D² 驅動

- A4f-VIX3M :τ 由 VIX3M² 驅動

- A4f-VVIX :τ 由 VVIX² 驅動

- A4f-SLOPE :VIX² 加上 (VIX3M - VIX) 期限結構斜率

- A4f-COMBO :VIX9D²、VIX²、VIX3M² 三者一起放

每個 A4f 規格各跑兩個目標:close-to-close 報酬平方(r²_close)與 open-to-close 報酬平方(r²_oc),總計 14 個模型。

估計與評估

- 估計方法 :L-BFGS-B 配 3 次 multi-start 起始值,A4f 的負對數似然函數用 numba 編譯加速

- 滾動視窗 :2,000 天訓練窗,每 63 個交易日(約季度)重估一次,總共 53 次 refit

- 評估指標 :Patton(2011)的 QLIKE 損失函數(對波動率代理變數穩健)、MSE、MAE、Spearman 相關係數

- 比較檢定 :兩兩配對的比較檢定(Newey-West HAC 標準誤,落後階數 T^(1/3))

- 顯著性門檻 :HLZ (2016) 統計強度 > 3.0 的嚴格統計門檻

Lookahead audit(已通過)

- VIX 落後 1 期:

vix_lag[t] = vix[t-1]在build_vix2_lag函式內明確實作 - 樣本外預測在 t 期使用的是 t-1 期已知的 X²,不會洩漏未來資訊

- g 狀態在 refit 之間連續傳遞,不會偷看未來報酬

- 隨機種子固定為 42,重抽樣與起始值搜尋都可重現

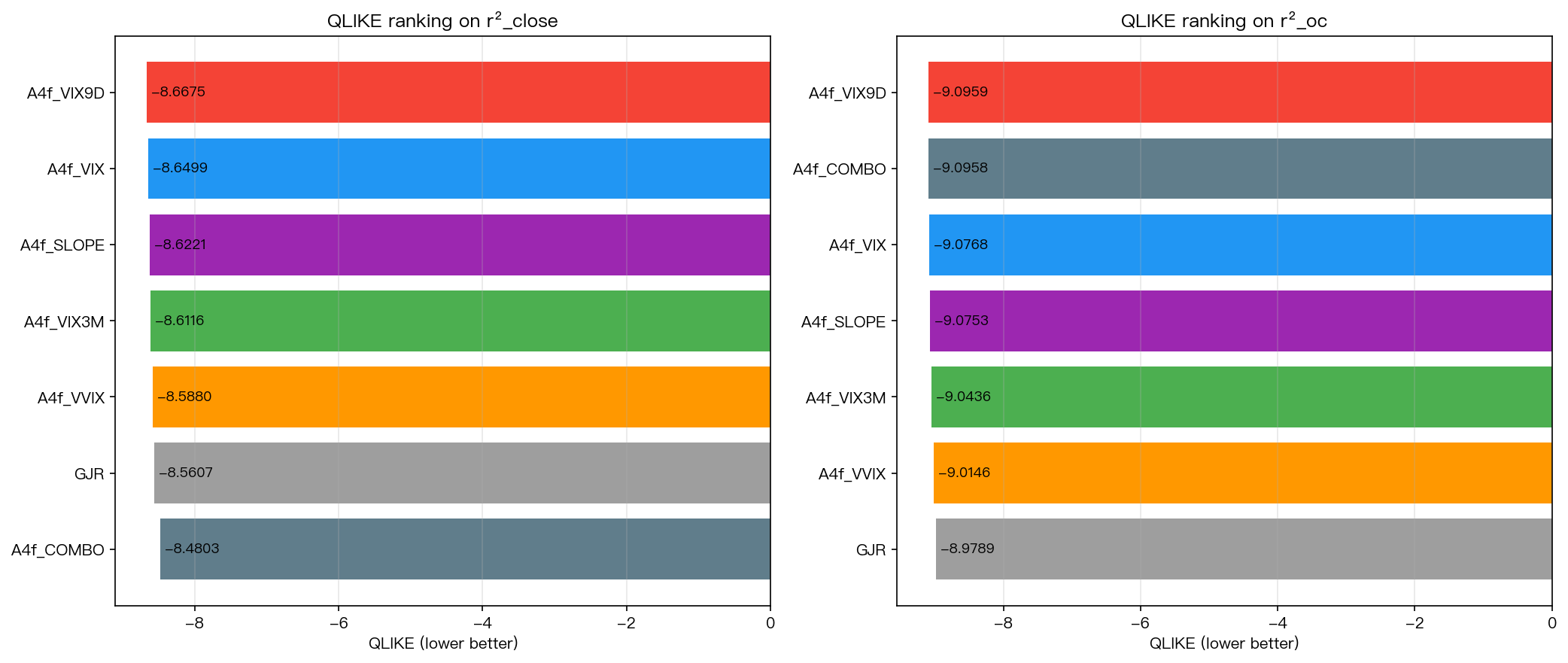

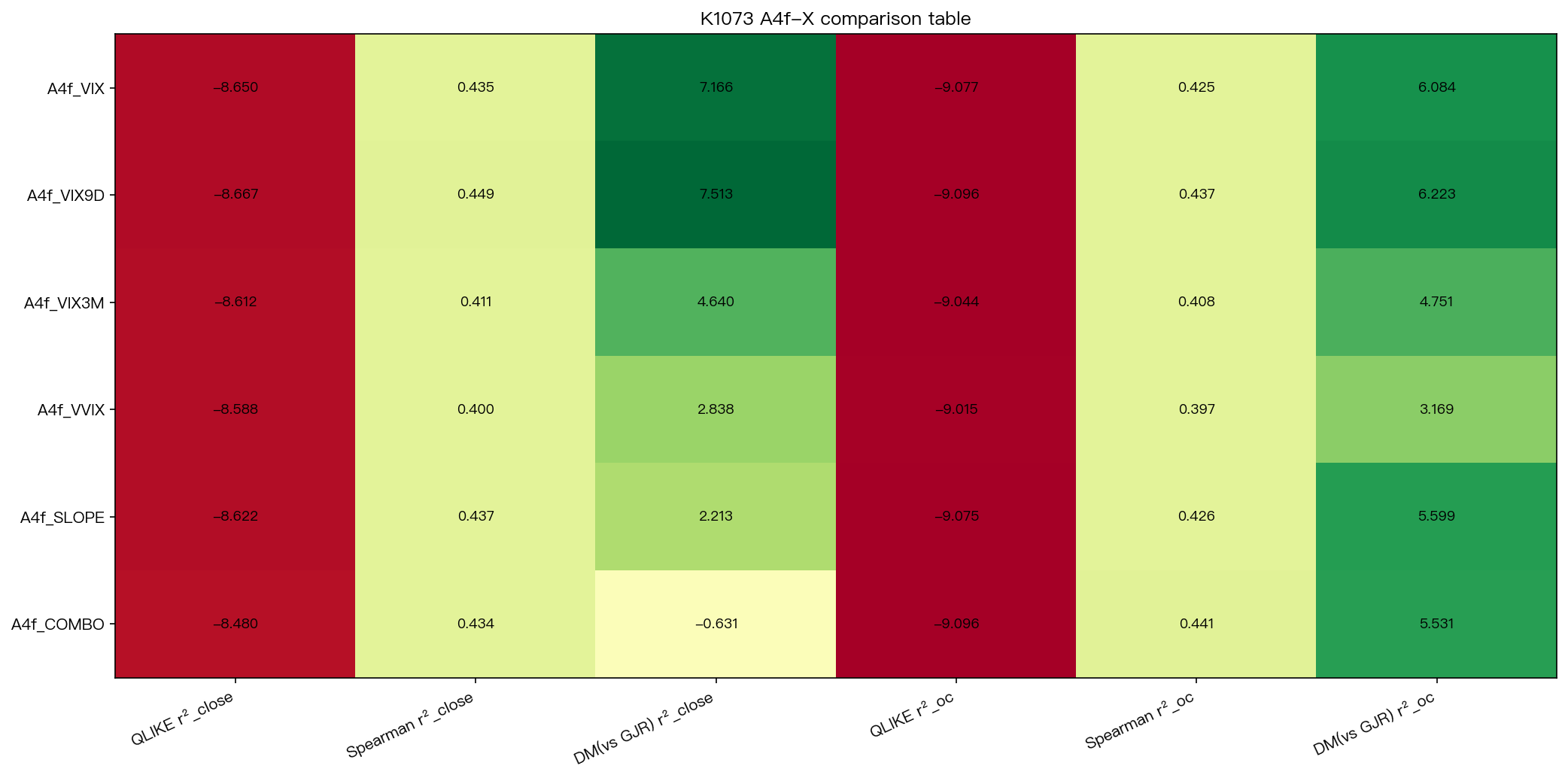

三、QLIKE 排名:誰是冠軍?

close-to-close 目標

| 排名 | 模型 | QLIKE | Spearman ρ |

|---|---|---|---|

| 1 | A4f-VIX9D | -8.6675 | 0.4490 |

| 2 | A4f-VIX | -8.6499 | 0.4347 |

| 3 | A4f-SLOPE | -8.6221 | 0.4373 |

| 4 | A4f-VIX3M | -8.6116 | 0.4111 |

| 5 | A4f-VVIX | -8.5880 | 0.4000 |

| 6 | GJR baseline | -8.5607 | 0.3727 |

| 7 | A4f-COMBO | -8.4803 | 0.4345 |

open-to-close 目標

| 排名 | 模型 | QLIKE | Spearman ρ |

|---|---|---|---|

| 1 | A4f-VIX9D | -9.0959 | 0.4373 |

| 2 | A4f-VIX | -9.0768 | 0.4250 |

| 3 | A4f-COMBO | -9.0481 | 0.4557 |

| 4 | A4f-VIX3M | -9.0436 | 0.4078 |

| 5 | A4f-VVIX | -9.0146 | 0.3969 |

| 6 | GJR baseline | -8.9789 | 0.3680 |

| 7 | A4f-SLOPE | -8.9807 | 0.4248 |

兩個目標下, VIX9D 都拿了第一 。但 VIX 緊追在後,差距非常小(QLIKE 改善只有 0.18% ~ 0.21%)。COMBO 在 close 目標下竟然比 GJR baseline 還差,這是個有趣的訊號,後面會解釋。

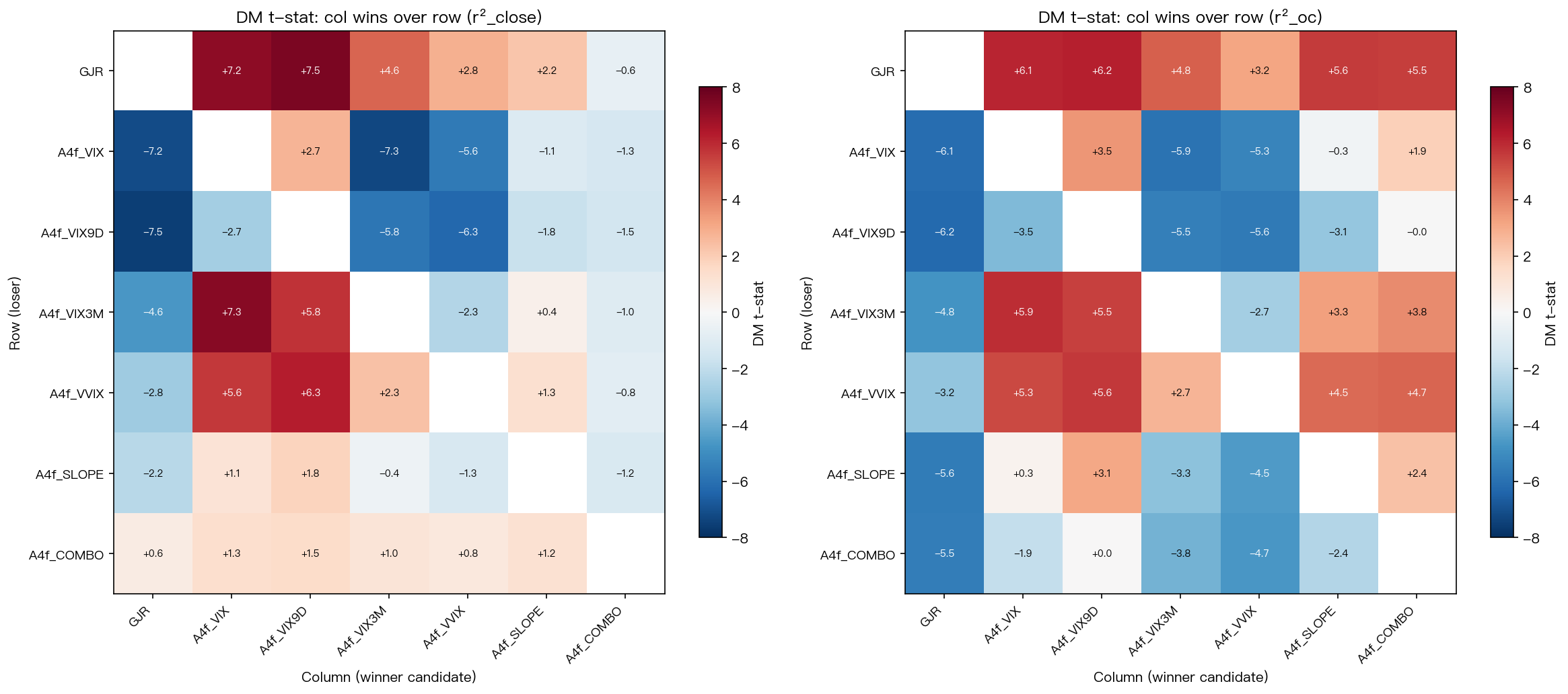

四、比較檢定:差距是真的,但有多大?

光看 QLIKE 排名不夠,必須做正式的 兩模型比較顯著 檢定,看差距是不是統計上站得住腳。

各 A4f 變體 vs GJR baseline(r²_close)

| 模型對 | 統計強度 | 是否達 HLZ 嚴格門檻 |

|---|---|---|

| A4f-VIX9D vs GJR | +7.51 | ★★★ 是 |

| A4f-VIX vs GJR | +7.17 | ★★★ 是 |

| A4f-VIX3M vs GJR | +4.64 | ★★★ 是 |

| A4f-VVIX vs GJR | +2.84 | 否(接近邊界) |

| A4f-SLOPE vs GJR | +2.21 | 否 |

| A4f-COMBO vs GJR | -0.63 | 否(GJR 反而勝) |

各 A4f 變體 vs GJR baseline(r²_oc)

| 模型對 | 統計強度 | 是否達 HLZ 嚴格門檻 |

|---|---|---|

| A4f-VIX9D vs GJR | +6.22 | ★★★ 是 |

| A4f-VIX vs GJR | +6.08 | ★★★ 是 |

| A4f-SLOPE vs GJR | +5.60 | ★★★ 是 |

| A4f-COMBO vs GJR | +5.53 | ★★★ 是 |

| A4f-VIX3M vs GJR | +4.75 | ★★★ 是 |

| A4f-VVIX vs GJR | +3.17 | ★★★ 是 |

關鍵頭對頭:VIX9D vs VIX

這才是真正要回答 H1(VIX² 是不是最佳天期)的關鍵:

- r²_close 目標 :統計強度 +2.70, 未達 嚴格統計門檻(H1 在 close 目標下為 FAIL)

- r²_oc 目標 :統計強度 +3.53, 達顯著水準 (H1 在 oc 目標下 PASS)

換句話說,VIX9D 確實在兩個目標上都比 VIX 微幅勝出,但只有在 open-to-close 這個目標上,差距才嚴格顯著。

加期限結構斜率有用嗎?

H2 假設加上 VIX3M - VIX 的期限結構斜率作為第二個迴歸子,能再多榨出一點預測力。結果:

- r²_close :SLOPE vs VIX 統計強度 -1.10(VIX 反而略好,未達顯著)

- r²_oc :SLOPE vs VIX 統計強度 -0.28(VIX 略好,未達顯著)

H2 FAIL 。期限結構的資訊跟 VIX 水準本身高度重疊,加進去沒有額外貢獻。

五、整體結論:VIX 家族都能用,差別不大

把所有結果彙整起來,K1073 給出三個明確結論:

結論一:四種單一 VIX 變體都顯著贏過 GJR

VIX、VIX9D、VIX3M、VVIX 在 r²_oc 目標下 全部 達到嚴格統計門檻(HLZ 2016 統計強度 > 3.0),打敗純 GJR-GARCH。在 r²_close 目標下,前三者顯著勝出,VVIX 接近邊界。

意義 :A4f-GARCH 框架對 VIX 天期選擇 不敏感 ——重點是「有沒有 VIX 家族變數」,不是「選哪一個天期」。

結論二:VIX9D 微幅勝過 VIX,但實務意義不大

QLIKE 改善只有 0.18% ~ 0.21%。比較檢定統計強度 +2.70(close)/ +3.53(oc),只有後者達嚴格統計門檻。VIX9D 的歷史比 VIX 短了 21 年(2011 vs 1990),這對長樣本研究是重大限制。

結論三:「越花俏越好」不成立

A4f-COMBO(同時放 VIX9D²、VIX²、VIX3M²)在 close 目標下竟然比 GJR baseline 還 差 (統計強度 -0.63)。原因:VIX 家族兩兩相關係數都超過 0.9,多重共線性讓最佳化過程不穩定,部分 refit 視窗的 MSE 甚至飆到 1.79e+08。 少即是多 ——選一個天期,不要硬塞三個。

A4f-SLOPE(VIX² 加期限結構斜率)也是類似情況:close 目標 MSE 也飆到 1.22e+07。

一個有趣的反直覺現象

如果看 θ₁(VIX 係數)跨 53 次 refit 的穩定性(變異係數 CV):

| 模型 | CV |

|---|---|

| A4f-VVIX_close | 0.60(最穩定) |

| A4f-VIX9D_close | 1.50 |

| A4f-VIX_close | 3.00 |

| A4f-VIX_oc | 5.55(最不穩定) |

參數越穩定,預測力反而越差 。這聽起來矛盾,但其實是已知的 GARCH-MIDAS 識別問題,我們沒有強加 E[g]=1 的標準化條件,所以 τ 與 g 兩個成分的個別參數可以「自由分工」,但乘積 τ·g 仍然 well-identified(預測本身有效)。研究誠實的角度,這個侷限必須誠實揭露。

六、對 Paper 9 的具體建議

最終建議: 保留 A4f-VIX 為主規格,把 A4f-VIX9D 放進 robustness 附錄 。

理由有四:

- 邊際改善小 :QLIKE 改善 < 0.3%,比較檢定統計強度只有一個目標(r²_oc)跨過 HLZ 嚴格統計門檻

- 資料覆蓋窄 :VIX9D 從 2011 年起,VIX 從 1990 年起。改用 VIX9D 會犧牲 21 年的潛在 OOS 樣本,包含 2008 金融海嘯這種重要的歷史壓力情境

- 業界先例 :VIX² 是 GARCH-MIDAS 文獻的業界標準(Engle, Ghysels, Sohn 2013),偏離標準需要更強的證據

- 強化 robustness :把 VIX9D 放進附錄,可以證明「A4f 的有效性是 VIX 內容驅動,不是特定天期驅動」,這個 framing 反而強化 Paper 9 的核心主張

七、限制與未來方向

K1073 不是最終答案。誠實揭露五個限制:

- 標準化未強加 :自由 ω_g 參數化導致 τ 與 g 個別不可識別。未來 K 應重估 E[g]=1 約束版本

- 雙峰最佳化 :L-BFGS-B 在不同 refit 視窗找到「τ 主導」與「g 主導」兩個局部最優解。預測本身一致,但參數軌跡呈現雙峰

- 樣本起點 2013 :無法外推到 2008-09 危機期間。VIX9D 可得性是 binding constraint

- VIX 家族多重共線性 :VIX 與 VIX9D / VIX3M 兩兩相關係數 > 0.9,COMBO 規格因此數值不穩定

- 單一資產 :只測 SPY。QQQ、GLD、台灣 0050 的跨資產驗證留待後續 K

未來研究方向:

- 用 E[g]=1 標準化重估,讓 τ/σ² 比例可解釋

- 測試 log(VIX) 變換或平方根變換

- 跨資產 VIX 敏感度(QQQ、GLD、0050.TW;對 0050 主用 VIXTWN,VIX 當跨市場 proxy)

- 時變 VIX 選擇:高波動率體制下 VIX9D 是否勝出?低波動率體制下 VIX3M 是否勝出?

- 延伸到 2000 年起,犧牲 VIX9D,但納入 2008 危機

八、給投資人的三個 take-away

- 「選對 VIX 天期」沒有大家想的那麼重要 :四種天期全部都比沒有 VIX 的 GARCH 模型好。重點是「有用 VIX」,不是「用哪一個」

- 更花俏不一定更好 :把三種 VIX 一起塞進去,反而因為共線性而讓模型崩潰。簡單、單一變數的規格才穩定

- 歷史長度有實務價值 :VIX9D 雖然反應快,但只回到 2011;如果你的策略需要驗證跨多次危機(2008、2011、2015、2018、2020、2022),VIX 仍是首選

資料來源

- 實驗代號 :K1073(A4f Exogenous Variable Sensitivity — VIX9D vs VIX vs VIX3M vs VVIX)

- 資產 :SPY(S&P 500 ETF)

- VIX 家族 :^VIX、^VIX9D、^VIX3M、^VVIX,皆來自 yfinance

- 樣本期間 :2011-01-04 至 2026-04-10

- OOS 期間 :2013-01-02 起,共 3,330 個觀察值

- 滾動視窗 :2,000 天,每 63 日 refit,總計 53 次重估

- 隨機種子 :42(可重現)

- 相關 K :K988(A4f-VIX vs GJR 首次驗證)、K1056(A4f-VIX 跨子期間穩定性)、K1066(A4f_oc vs GJR_oc 在 r²_oc 上首次驗證)、K1024(同 family 跨資產延伸)

參考文獻

- Engle, R. F., Ghysels, E., & Sohn, B. (2013). Stock market volatility and macroeconomic fundamentals. Review of Economics and Statistics, 95(3), 776-797.

- Patton, A. J. (2011). Volatility forecast comparison using imperfect volatility proxies. Journal of Econometrics, 160(1), 246-256.

- 嚴格統計, C. R., Liu, Y., & Zhu, H. (2016). …and the cross-section of expected returns. Review of Financial Studies, 29(1), 5-68.

- Hansen, P. R., & Lunde, A. (2005). A forecast comparison of volatility models. Journal of Applied Econometrics, 20(7), 873-889.

- CBOE. VIX, VIX9D, VIX3M, VVIX methodology white papers.

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊