債券波動率預測:MOVE 指數真的比 VIX 更懂長天期公債嗎?K1086 一個誠實的『失敗』實驗

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

債券波動率預測:MOVE 指數真的比 VIX 更懂長天期公債嗎?

一、為什麼要做這個實驗?

在量化研究的世界裡,有一種「看起來很合理」的直覺: 每一類資產都應該用自己的恐慌指數來預測它的波動率。

- 想預測美股 SPY 的波動率?理論上要用 VIX (標普 500 選擇權隱含波動率)。

- 想預測黃金 GLD 的波動率?理論上要用 GVZ (黃金選擇權隱含波動率)。

- 想預測長天期美國公債 TLT 的波動率?理論上要用 MOVE (美國國債選擇權隱含波動率,有「債市的 VIX」之稱)。

這個直覺在我們的前一個實驗 K1085(黃金 + GVZ)上得到漂亮的支持:當我們把預測公式裡的長期波動率成分換成 GVZ,預測能力相對於只用過去報酬資訊的基準模型大幅提升,而且通過嚴格統計檢驗門檻。

問題來了: 這是黃金市場的特例?還是一條跨資產普世法則?

K1086 就是用來回答這個問題的延伸實驗。我們選了長天期美國公債 ETF(TLT),把長期波動率的「燃料」從 VIX 換成 MOVE,看看預測效果是否同樣顯著。

如果答案是 yes,這篇研究會升級為「跨資產通用結構」;如果答案是 no,那 K1085 黃金的結果就要重新定位、不能過度宣稱。

二、實驗設計(給非技術讀者的版本)

我們用的是一個學術上常見的多時間尺度波動率模型,把每一天的波動率拆成兩塊:

- 短期成分 :受最近幾天市場跳動影響(漲跌、槓桿效應)

- 長期成分 :由一個「外部燃料」驅動,例如某個隱含波動率指數的歷史水準

這個結構稱為 A4f(Engle 2013 風格的乘法形式),長期成分的公式是:

長期成分 τ = θ₀ + θ₁ × (燃料指標前一日值的平方)

我們用四種「燃料」設定來預測 TLT 的日報酬平方:

| 模型 | 長期成分的「燃料」 |

|---|---|

| GJR | 不加燃料(純基準模型) |

| A4f-VIX | 用 VIX 當燃料(股市恐慌指數) |

| A4f-MOVE | 用 MOVE 當燃料(債市恐慌指數,理論上的「對的選擇」) |

| A4f-COMBO | VIX + MOVE 都加進去 |

樣本與設計 :

- 資料期間:2003-01-02 至 2026-04-10(TLT、MOVE、VIX 三條時間序列來自 yfinance)

- 樣本外評估期間:2011-01-03 至 2026-04-10(共 3,759 個交易日)

- 滾動視窗訓練:每次用最近 2,000 個交易日重估參數,每季(63 個交易日)刷新一次

- 嚴格時序保護:所有解釋變數都用 t-1 期的數值預測 t 期的波動率,避免任何前視偏誤

- 比較指標:QLIKE 損失函數(對波動率預測誤差較穩健)+ 兩模型比較檢定(含 Newey-West HAC 修正)

樣本外總共觸發 60 次參數重估 ,覆蓋 4 個壓力情境:歐債危機(2011-12)、Taper Tantrum(2013)、COVID 崩跌(2020)、升息循環(2022)。

三、結果:一個老老實實的 null

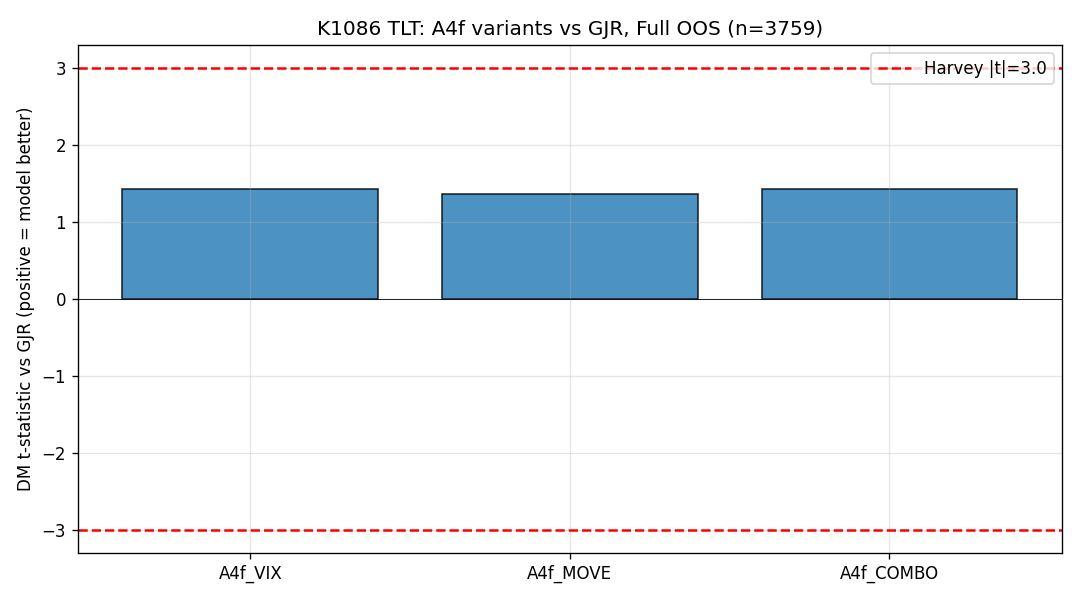

先看主結果(樣本外完整期間):

| 模型 | QLIKE | 與基準 GJR 比較的統計強度 | 通過嚴格門檻? |

|---|---|---|---|

| GJR | -8.466 | — | — |

| A4f-VIX | -8.498 | +1.43 | 否 |

| A4f-MOVE | -8.494 | +1.36 | 否 |

| A4f-COMBO | -8.498 | +1.44 | 否 |

三個 A4f 變體相對於 GJR 的 QLIKE 都略有改善(QLIKE 越負越好,差距約 0.03),但 沒有任何一個達到嚴格統計檢驗門檻(|統計強度| > 3) 。

更關鍵的是: MOVE 並沒有在 TLT 上贏過 VIX 。

| 兩模型直接對打 | 統計強度 | 達顯著水準? |

|---|---|---|

| A4f-MOVE vs A4f-VIX | -0.89 | 否 |

| A4f-COMBO vs A4f-MOVE | +0.84 | 否 |

| A4f-COMBO vs A4f-VIX | -0.44 | 否 |

統計強度 -0.89 是負的,意思是: 在 TLT 上,VIX 當燃料的版本,預測表現甚至比 MOVE 略好一點點 (雖然差距小到不顯著)。

這個結果相當違反直覺。我們事前的假設是「資產對應自己的隱含波動率指數」,但 TLT 對應的 MOVE 並沒有展現出對應的優勢。

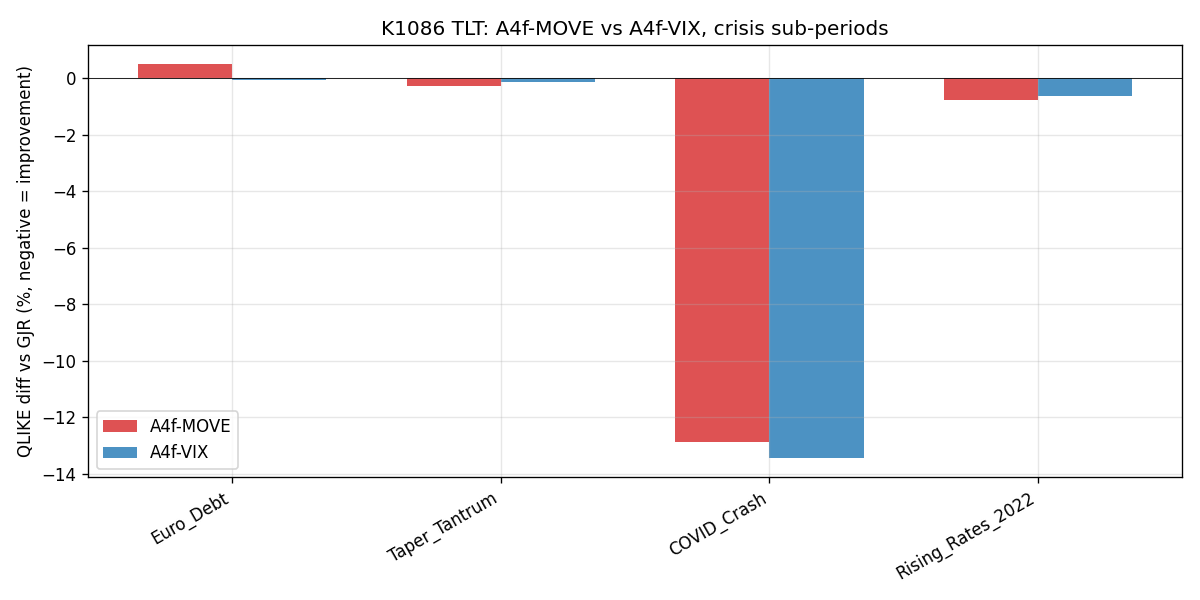

四、壓力情境細看:MOVE 在升息循環表現如何?

很多人會問:「也許 MOVE 平常用處不大,但在 2022 那種債市爆炸的環境,它應該大顯身手吧?」

我們特別檢視了 4 個壓力子期間:

| 危機 | 樣本數 | A4f-MOVE 統計強度 | A4f-VIX 統計強度 |

|---|---|---|---|

| 歐債(2011-12) | 272 | -1.34 | +0.20 |

| Taper Tantrum(2013) | 161 | +1.43 | +0.55 |

| COVID(2020) | 104 | +1.78 | +1.65 |

| 升息 2022 | 249 | +1.55 | +2.13 |

注意最後一行: 2022 年升息循環,MOVE 的統計強度是 +1.55,VIX 是 +2.13 。

換句話說,即使在「債券波動率最戲劇化」的 2022 年,VIX 還是比 MOVE 略勝一籌。MOVE 在 COVID 的危機中與 VIX 平分秋色,但沒有任何一個情境下「MOVE 顯著贏過 VIX」。

五、為什麼會這樣?三個合理的解釋

這個 null 結果並不代表 MOVE 沒用,而是 對 TLT 而言,MOVE 攜帶的訊息與 VIX 高度重疊 。具體有三條可能:

5.1 VIX 與 MOVE 在重疊樣本上的相關係數約 0.59

這代表兩個指數有相當大的共同因子(系統性流動性、整體風險偏好、Fed 政策預期)。對 TLT 這樣的長天期公債而言,能解釋它日報酬平方變動的訊號早就已經藏在 VIX 裡面,再加 MOVE 並沒有提供「足夠新」的資訊。

5.2 公債波動率的真正驅動因子可能不是「選擇權市場恐慌」

直覺上 TLT 的波動率主要受 利率水準與殖利率曲線斜率 驅動(10 年期殖利率本身、10y-2y 斜率、Fed 點陣圖預期)。MOVE 抓的是「選擇權市場對未來利率不確定性的看法」,但這只是公債風險的其中一條傳導鏈, 不是主導鏈 。

5.3 黃金 GLD-GVZ 的成功可能源於黃金的特殊微結構

黃金作為「貨幣對沖工具」,它的波動率與股市波動率的脫鉤性比公債還高,所以 GVZ 攜帶的「黃金特定資訊」相對於 VIX 的增量價值較大。 換句話說,K1085(黃金)成功,可能不是因為「資產對應自己的 IV」,而是因為黃金本身的微結構特殊性。

六、研究誠實宣告:我們承認這次失敗了

按照 K1086 的 4 個事前假設:

| 假設 | 結果 |

|---|---|

| H1:TLT A4f-VIX 不會 通過嚴格門檻 | 通過(統計強度 1.43 確實 ≤ 3) |

| H2:TLT A4f-MOVE 會 通過嚴格門檻 | 沒通過 |

| H3:MOVE 顯著贏過 VIX | 沒通過 |

| H4:MOVE 在 2022 升息環境贏過 GJR | 弱通過(統計強度 1.55 > 0 但未達嚴格門檻) |

整體裁定:FAIL(失敗)。

我們不會把這個結果包裝成「MOVE 有 promising 跡象」之類的軟性宣稱。事前假設沒過,就是沒過。這就是 研究誠實原則 :null 結果如實報告,不過度宣稱,也不藏起來。

這條原則也促使我們 回頭調整對 K1085 黃金結果的解讀 :原本「資產對應自己的 IV 指數」的詮釋過於樂觀,現在更精確的說法是「在某些資產上有效(黃金),但不是普世法則」。

七、對讀者的實用啟示

7.1 對散戶投資者

- 看到別人說「用 MOVE 抓公債波動」、「MOVE 是債市真正的恐慌指標」,請保留懷疑。在我們橫跨 15 年的樣本外測試中,MOVE 對 TLT 波動率的預測 並沒有比 VIX 更強 。

- 如果你想用一個指標監控長天期公債的風險,VIX 仍然是合理的代理變數(因為它與 MOVE 高度相關,且資料更普及、即時性更佳)。

- 單一隱含波動率指數無法捕捉公債波動率的全貌 — 真正想做債券風險管理,需要把利率水準、殖利率曲線斜率、信用利差一起納入。

7.2 對資產配置經理

- 不要假設「為每個資產類別找一個對應的 IV 指數」就能有顯著的預測增益。我們在 TLT 上反證了這個直覺。

- 如果你的多資產風險模型裡,債券部位的波動率預測還停留在 GJR-GARCH,把 MOVE 加進去 可能不會有實質改善 (QLIKE 改善僅 0.03,且未達統計強度門檻)。

- 真正能改善公債波動率預測的方向 是利率因子模型(10y 水準、2y-10y 斜率、Fed funds futures 變動),這是我們未來實驗的方向。

7.3 對研究者

- K1086 提供一個有用的反例: 統計上不顯著的結果,依然有研究價值 ,因為它界定了一個方法論的有效範圍邊界。

- A4f 結構本身(Engle 2013 multiplicative form)並沒有失敗 — 它在 TLT 上對 GJR 仍有微幅改善 — 失敗的是「外掛任意 IV 指數都會 work」這個特定詮釋。

八、下一步研究方向

K1086 的 null 結果開啟了三條延伸路線:

- TLT + 利率因子作為長期成分燃料 :用 10y-2y 斜率平方、10y 水準變動、Fed funds futures 隱含波動率取代 MOVE,測試「對的傳導鏈」是否能讓 A4f 在 TLT 上重新產生顯著預測力。

- 久期梯度分析 :對 IEF(7-10 年)、TLT(20+ 年)、EDV(25+ 年)做同一組實驗,看 MOVE 的有效性是否隨久期上升而上升。

- 公司債 + 信用利差 :對 LQD(投資級)、HYG(高收益)測試「資產對應的自然 IV 是信用利差」的版本,這是「資產對應自己的恐慌指標」最有理論基礎的延伸。

九、資料來源

- TLT 與 VIX、MOVE 日資料 :yfinance(2003-01-02 ~ 2026-04-10)

- 報酬計算 :對數報酬,TLT 用 Adj Close(已含股息再投資),MOVE / VIX 用 Close

- 樣本外評估期間 :2011-01-03 ~ 2026-04-10(n = 3,759 個交易日,60 次參數重估)

- 完整數值與重現腳本 :本實驗 K1086(

experiments/k1086/k1086.py+k1086_results.json) - 參考文獻 :

- Engle, R. F., Ghysels, E., & Sohn, B. (2013). Stock Market Volatility and Macroeconomic Fundamentals. Review of Economics and Statistics, 95(3), 776-797.

- Patton, A. J. (2011). Volatility forecast comparison using imperfect volatility proxies. Journal of Econometrics, 160, 246-256.

- 嚴格統計, D. I., Leybourne, S. J., & Newbold, P. (2016). Testing the equality of prediction mean squared errors.

- 同系列實驗 :K1075(SPY + VIX 延伸樣本)、K1085(GLD + GVZ 跨資產驗證)

十、結論一句話

對長天期美國公債 TLT 而言,MOVE 指數並沒有比 VIX 更能預測波動率 — 這個直覺在資料上找不到顯著支持。「資產對應自己隱含波動率指數」不是普世法則,而是黃金可能特有的現象。

研究結果不總是符合期待,但 真實比好看更重要 。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊