SpaceX 還沒上市,被動資金的買單已經在排隊:指數納入正在變成一場可以倒數的波動率事件

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

一張還沒發出的股票,市場已經知道誰會買

SpaceX 還沒掛牌,但有一件事幾乎可以先寫進日曆:它上市後不用多久,就會被塞進主要股票指數裡。而當它被塞進去的那一刻,全世界追蹤這些指數的 ETF、退休基金、目標日期基金,會在很短的時間內被「規則」逼著去買它的股票。不是因為基金經理看好,是因為他們的章程要求持股必須複製指數成分。

最近幾家大型指數公司又調整了規則,目的是讓超大型新股能更快被納入。對波動率研究來說,這不是一條普通的產業新聞。它代表一個我們很熟悉的東西:又一筆可以提前知道時間、提前知道方向、提前知道規模的被動買盤,正在生成。

被動資金已經佔了美股相當大的份額。當這麼大一塊錢的買進時點被規則綁死,價格和波動率在那個窗口裡會發生什麼,其實是可以拿歷史去量的。而我們有一個近乎完美的樣本:Tesla。

Tesla 那一次,數字長這樣

2020 年 11 月 16 日,S&P 標普道瓊指數公司宣布 Tesla 將被納入 S&P 500,生效日訂在 12 月 21 日開盤。這是指數史上單一檔最大規模的納入。光是這一檔,被動基金就得騰出數百億美元的部位來容納它。

我直接抓了 Tesla 那段期間的日線資料來算(資料來源:Yahoo Finance)。下面這張表是宣布日到生效日之間發生的事:

| 指標 | 數值 | 期間 / 定義 |

|---|---|---|

| 宣布日收盤 | $136.03 | 2020-11-16 |

| 生效日收盤 | $216.62 | 2020-12-21 |

| 宣布→生效累積報酬 | +59.24% | 25 個交易日 |

| 宣布→生效前一日累積報酬 | +70.31% | 到 12-18 收盤 |

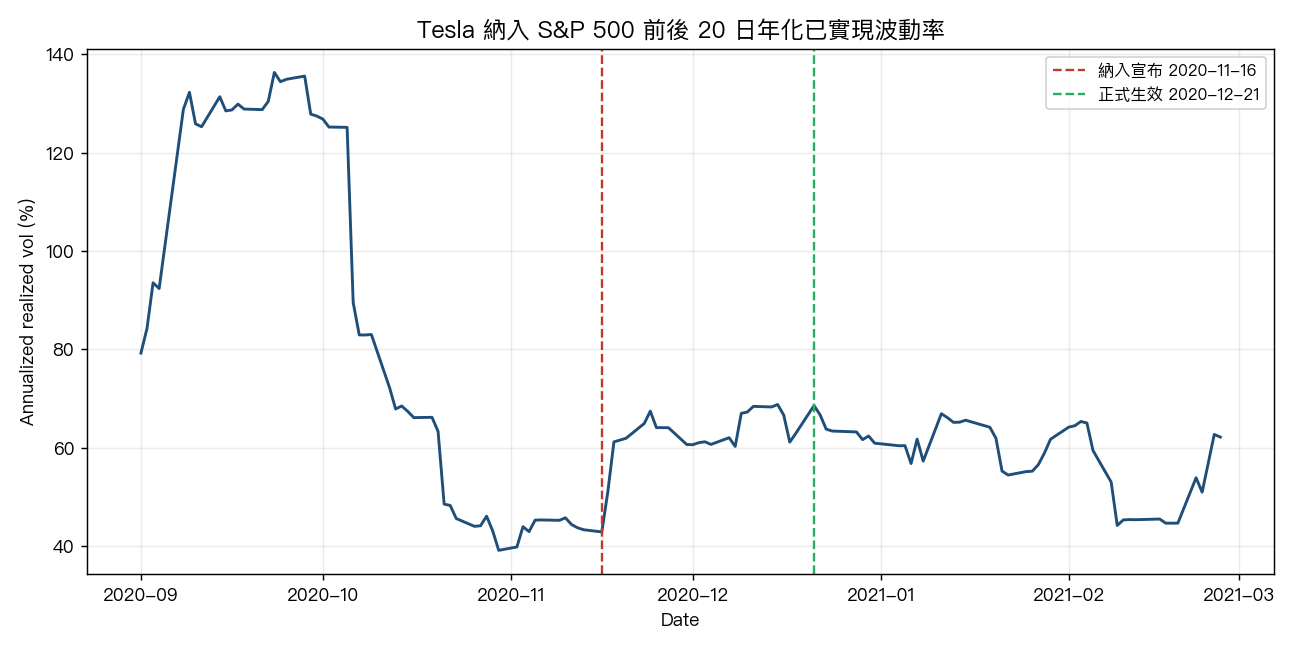

| 納入前 20 日年化已實現波動率 | 42.83% | 宣布日當下回看 20 日 |

| 生效後 20 日年化已實現波動率 | 55.21% | 生效後 20 個交易日窗口 |

| 波動率變化 | +28.92% | — |

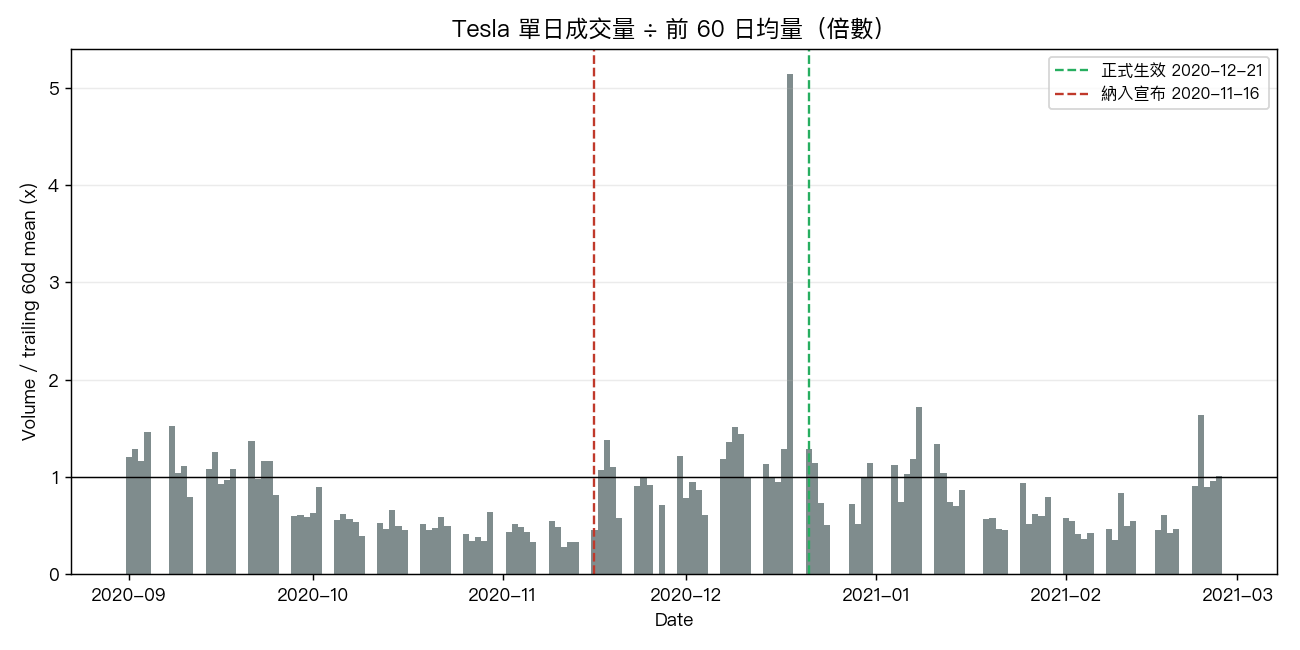

| 生效當日成交量 ÷ 前 60 日均量 | 1.28 倍 | 2020-12-21 |

| 窗口內單日最大成交量倍數 | 5.15 倍 | 2020-12-18 |

樣本 210 個交易日(2020-06 至 2021-03)。每個數字都能用 Yahoo Finance 的收盤價與成交量自己重算一遍。

幾個讀得出來的東西。第一,宣布到生效這 25 個交易日,股價漲了快六成。指數基金都還沒正式買,價格已經先跑了。市場知道這些基金非買不可,於是提前進場卡位,把報酬先吃掉一截。這是典型的搶跑(front-running)。

第二,波動率在納入之後不但沒平息,反而從 42.83% 升到 55.21%。被動資金的故事常被講成「穩定的長期持有者」,但在納入這個短窗口裡,它製造的是不穩定,不是平靜。

爆量那天,不是你以為的那天

第三點最有意思,也是主流敘事最常猜錯的地方。

如果你問一般人「指數基金哪天買最兇」,多數人會說生效當天。但數據說不是。生效當日(12/21)的成交量只有前 60 日均量的 1.28 倍,談不上爆量。真正的爆量發生在生效前的那個交易日,12 月 18 日,成交量衝到前 60 日均量的 5.15 倍。

原因藏在規則細節裡。指數納入是以生效日「開盤前」的成分為準,而大量追蹤指數的基金為了把追蹤誤差壓到最小,會選在生效前最後一個能成交的收盤時點,也就是 12/18 那個週五的收盤,一次把部位調到位。買盤集中砸在生效前那一刻,沒有均勻灑在生效當天。

這個 timing 細節,對任何想理解「被動買盤洪流」的人都很關鍵。錢進場的時間點要看基金為了壓低追蹤誤差會選的那個成交窗口,而新聞標題上的「生效日」反而會誤導你。算錯一天,整個事件研究的結論就會偏掉。

為什麼買盤真的會推動價格:不是直覺,是有文獻的

「被動資金那麼大,當然會推動價格」聽起來像常識,但在金融學裡這其實是一個被認真檢驗過、而且結論並不平凡的問題。

傳統教科書假設需求曲線對股票來說近乎水平:一檔股票有無數的替代品,多一筆買單應該被套利者瞬間吸收,價格不該被永久推動。Shleifer 在 1986 年發表於 Journal of Finance 的研究第一次拿 S&P 500 納入當自然實驗,發現納入造成顯著的正異常報酬,而且這個衝擊不會完全反轉。換句話說,需求曲線是向下傾斜的,多一大筆買盤真的會把價格推上去並留下痕跡。

Harris 與 Gurel 在 1986 年同樣用 S&P 500 納入做了研究,記錄到納入伴隨顯著的成交量激增與價格上漲。後來 Wurgler 與 Zhuravskaya 在 2002 年(Journal of Business)進一步指出,越是難以找到完美替代品、套利越困難的股票,納入造成的價格衝擊越大。

把這三篇放在一起,等於替「被動買盤洪流有真實的價格與波動率衝擊」這句話蓋了學術圖章。它不是評論員的直覺,是 40 年來反覆驗證的實證規律。Tesla 那次只是把這個規律放到一個極大的尺度上演了一遍。

但不是每種指數事件都會晃動市場

這裡要先擋一個容易混為一談的地方,免得把結論講過頭。指數事件其實有兩種,衝擊大小天差地遠。

一種是例行的再平衡與重構:指數每季或每年把既有成分股的權重微調一次。另一種是把一整家全新的大型公司塞進指數,像 Tesla,也像未來的 SpaceX。

這兩種我們都實際量過。針對例行再平衡,我們拿美股幾檔大型 ETF 的日頻資料,去測 Russell 每年六月的重構日、還有 S&P 每季的再平衡日,從 2014 年一路測到今年,三種不同的波動度量都試過。結果幾乎什麼都測不到,例行再平衡的買賣盤分散在幾百檔成分股上,相對個股本身的成交量不算大,市場老早就消化掉了,那一天看起來跟平常沒兩樣。我自己抓的 Russell 重構日成交量,近三年平均也只有日常均量的 1.12 倍,溫和到不像個事件。

但單一大型納入是另一回事。所有買盤集中在同一檔股票、同一個時點,而且這檔股票佔指數的權重夠大,沒辦法被市場悄悄吸收。Tesla 的數字就是這種集中衝擊長出來的樣子。所以重點不是「指數調整」這四個字,而是「有沒有一筆無可迴避的集中買盤」。SpaceX 若走加速納入,它屬於後者,不是前者。

SpaceX 會重演什麼,又有哪些地方不一樣

回到 SpaceX。如果它上市後被加速納入,前面這套機制大概率會再跑一遍:宣布到生效之間的搶跑報酬、生效前最後成交窗口的集中爆量、納入後一段時間升高的已實現波動率。

但有幾個地方跟 Tesla 那次不一樣,值得先標出來,免得被簡單類比誤導。

Tesla 納入時的流通股大部分已經在公開市場交易,被動基金要買的是已經存在的籌碼。SpaceX 若採取大量內部持股、員工持股、創投鎖倉的結構,真正能在市場上流通的股數可能相對有限。當一筆規則性的巨額買盤撞上一個流通籌碼偏薄的標的,價格衝擊與波動率放大會比 Tesla 那次更猛,而不會更溫和。這正是 Wurgler 與 Zhuravskaya 講的「替代品越少、衝擊越大」。

另一個被忽略的點是時間結構。指數公司「加速納入」表面上是給新股方便,但對被動基金來說,加速等於壓縮了它們調倉的時間。窗口越短,被擠在同一個成交時點的買單越密集,瞬間的價量異常就越極端。規則設計上的便利,反而可能放大那一刻的波動。

這裡要先擋掉一個常見的反駁:效率市場那派會說,這些效應都被研究爛了、早被定價、沒得賺。Tesla 的數字部分支持這說法,宣布後股價立刻起跑,方向性的搶跑空間確實會被吃掉。但被吃掉的只是賺價差的方向,波動率沒有。波動率的放大是事件本身的物理後果,不會因為大家都知道就消失。對做波動率、做選擇權、做風險管理的人,可以提前準備的從來不是價差方向,是那段期間該調高的風險預算。

給你帶走的兩件事

第一,把指數納入當成一個可以倒數的波動率事件,而不是一條中性的新聞。宣布日、生效日、以及生效前最後那個成交窗口,是三個值得標進日曆的時間點。最劇烈的價量異常往往不在你直覺以為的那天,而在基金為了壓低追蹤誤差會選的那個窗口。

第二,被動投資被講成低波動、低干擾的存在,但在納入這種規則性事件的短窗口裡,它恰恰是波動的製造者。當 SpaceX 那天到來,與其去猜它會漲多少,不如先問自己:這段期間我願意承擔的波動,是不是該比平常更謹慎一點。

(本文所有數據由 Yahoo Finance 歷史日線自行計算,僅供風險認知參考,非投資建議。)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊