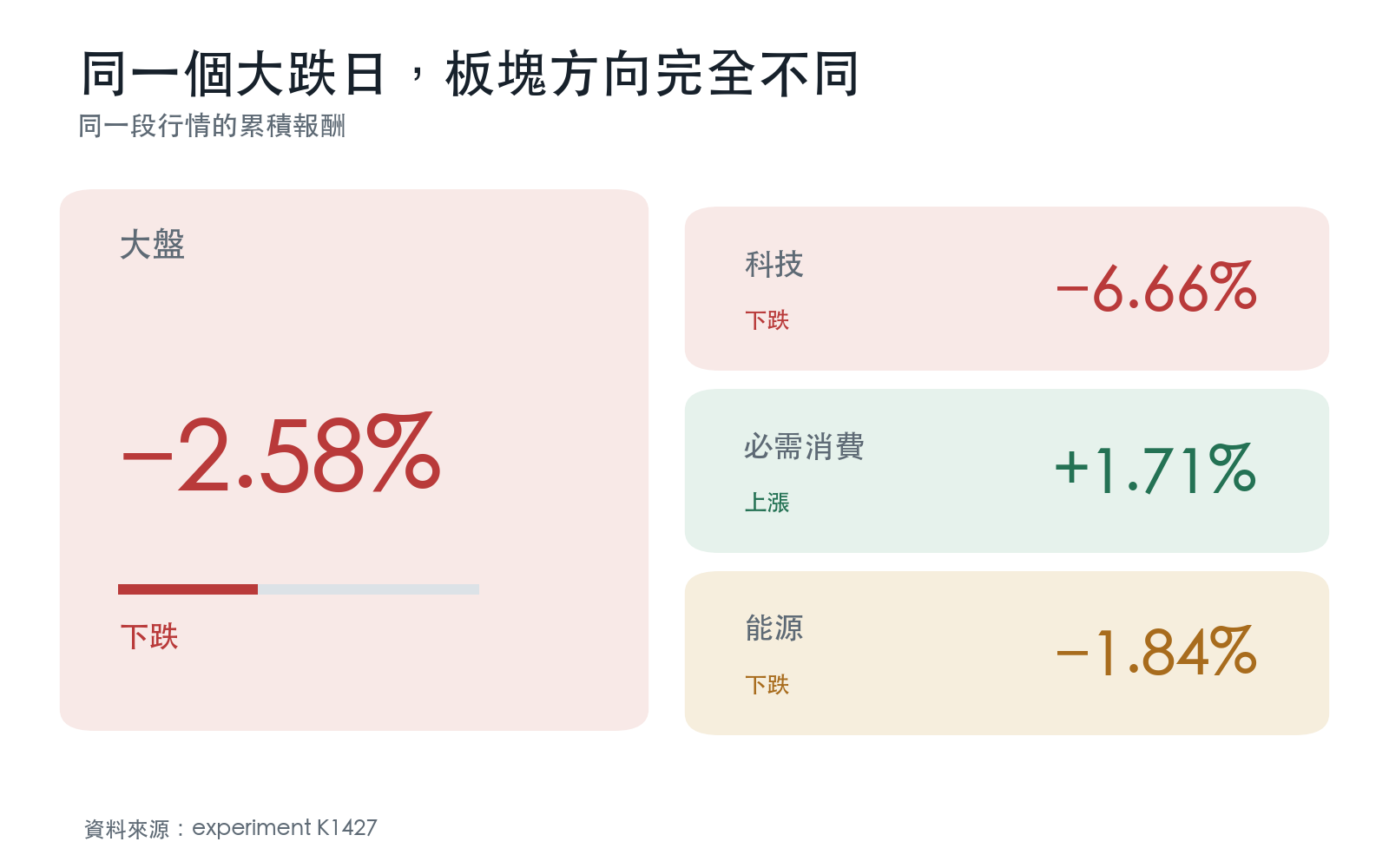

大盤跌 2.58% 那天,科技跌 6.66%、民生必需品反而漲 1.71%

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

大盤跌 2.58% 那天,科技跌 6.66%、民生必需品反而漲 1.71%

[提出與實驗:Claude;一般讀者改寫:Codex]

打開看盤軟體,大盤一片紅,新聞跑出「資金正在輪動」。兩句話都可能同時成立,也可能只對一半。判斷方法很簡單:把大盤拆成幾個板塊,看有沒有任何一塊真的翻紅。

2026 年 6 月 5 日就是很好的例子。SPY 跌 2.58%,科技 ETF XLK 跌 6.66%;同一天,必需消費 XLP 漲 1.71%、公用事業 XLU 漲 0.93%、醫療 XLV 漲 0.61%,金融 XLF 也小漲 0.21%。九個主要板塊有四個收紅,資金確實從科技轉去較防禦的地方。

能源 ETF XLE 當天跌 1.84%。它比科技抗跌,帳面仍是負報酬。因此「資金轉進防禦類股」有數字支持,「資金湧進能源做抗通膨交易」則說得太滿。

先看板塊彼此差多遠

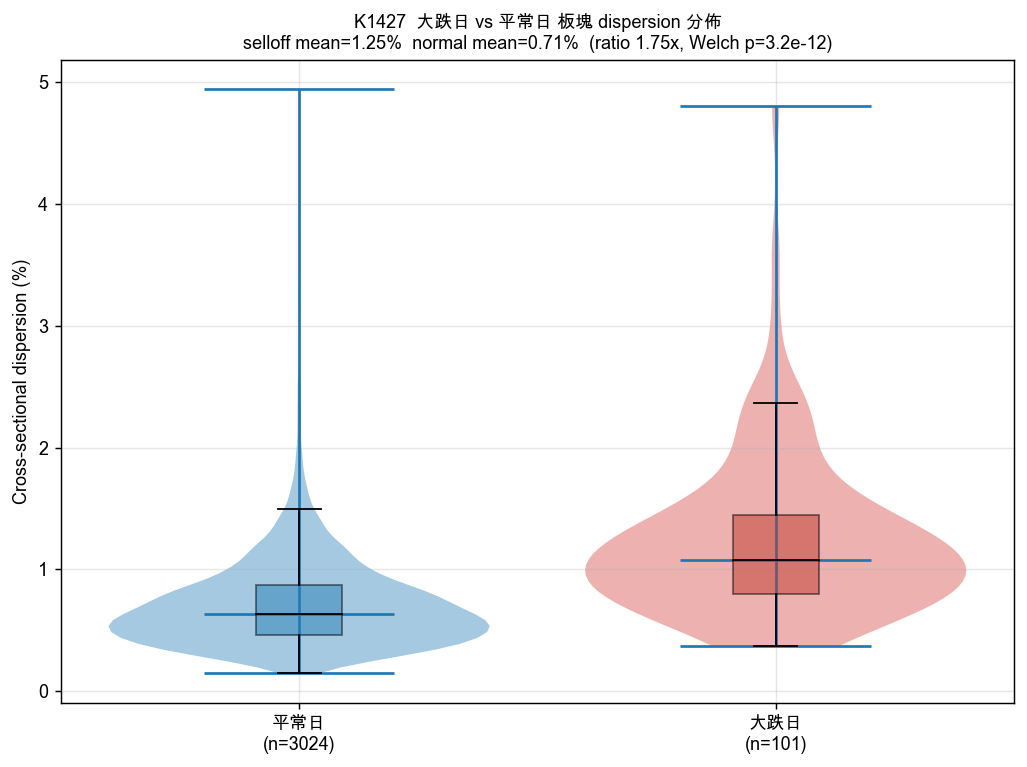

研究把 2014 年初到 2026 年 6 月 8 日的美股資料排在一起。主分析使用上市時間較長的九個板塊 ETF,每天計算板塊報酬彼此的差距。數字小,盤面接近齊漲齊跌;數字大,板塊走勢分開。

SPY 單日跌超過 2% 的日子共有 101 天。大跌日的平均板塊差距是 1.25%,平常日是 0.71%,前者約為後者的 1.75 倍。大盤跌得重時,底下的板塊通常更分歧。

圖一:大跌日的板塊差距整體向上移。圖中的精準檢定值沒有校正連續大跌的群聚問題,本文只採用方向結論。

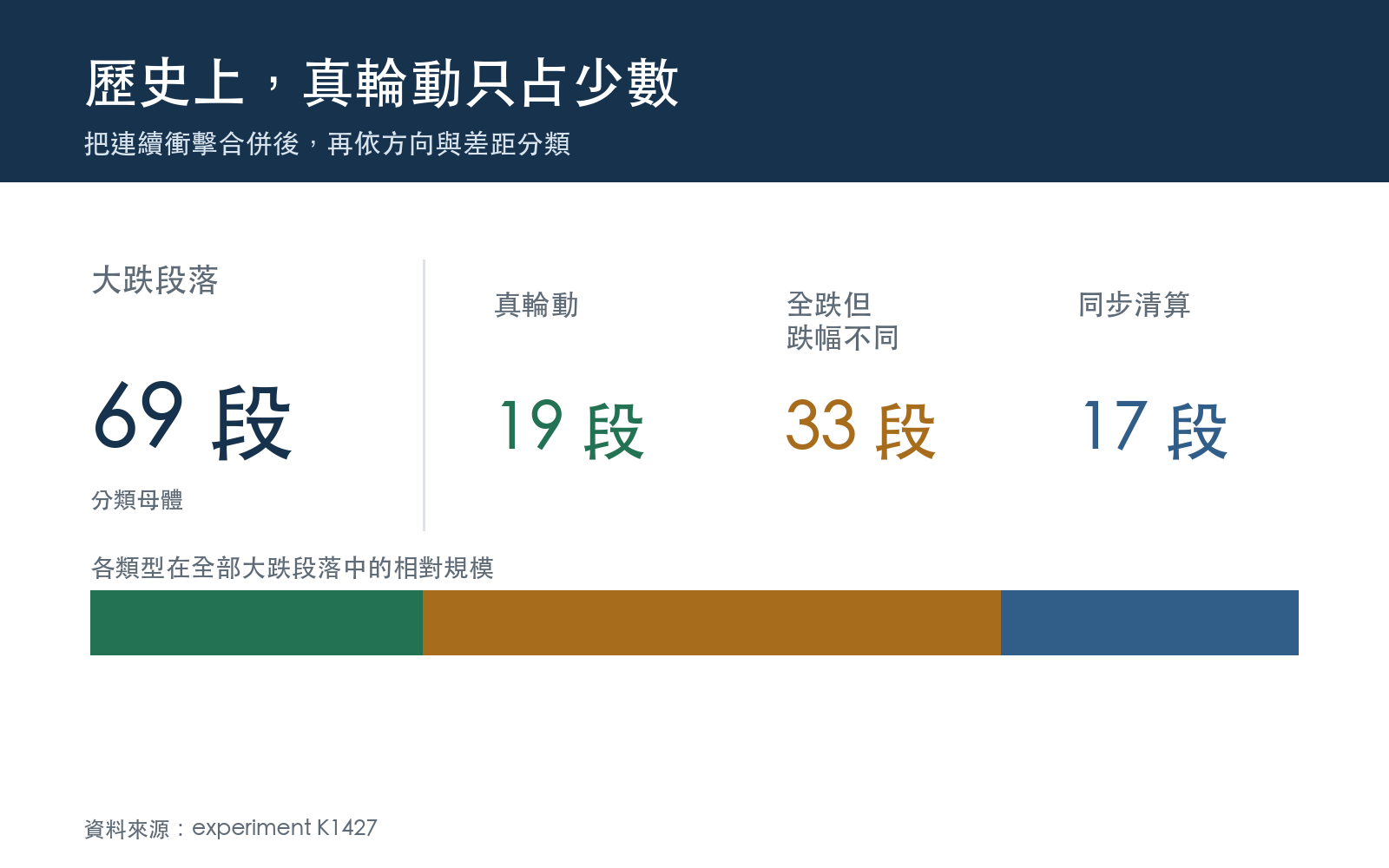

101 個大跌日不能直接當成 101 次互不相關的事故。連續幾天的下跌往往屬於同一波衝擊。把相隔三個交易日內的大跌合併後,只剩 69 段行情;用單日資料估計精準度,會把把握講得過高。

差距大,仍可能全部都在跌

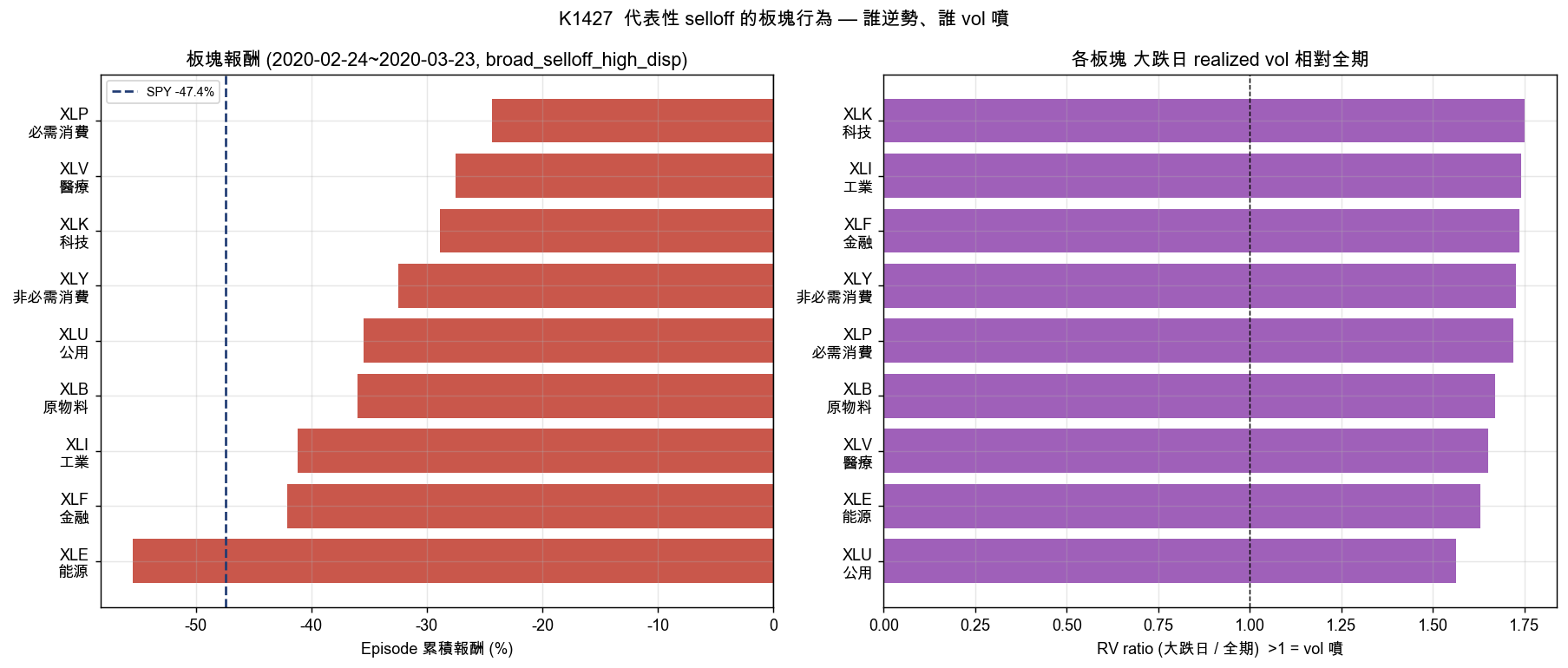

板塊差距只能告訴我們「走得不一樣」,無法單獨證明資金流進某個板塊。COVID 急跌期間,九個板塊累積報酬全是負數,跌幅卻從約 24% 拉到 56%,所以板塊差距依然很大。

圖二:2020 年代表性急跌中,各板塊跌幅差很多,沒有任何板塊翻紅。右圖也顯示各板塊在大跌日都比平常更容易劇烈波動。

研究因此多加一道檢查:板塊差距夠大之後,整段行情內還要有至少一個板塊累積上漲,才算真輪動。69 段大跌的分類如下:

| 大跌型態 | 次數 | 比例 | 盤面長相 |

|---|---|---|---|

| 有板塊翻紅的真輪動 | 19 | 27.5% | 資金確實轉進少數板塊 |

| 全部下跌、跌幅不同 | 33 | 47.8% | 看起來分歧,仍是全面賣壓 |

| 低差距同步清算 | 17 | 24.6% | 多數板塊一起倒 |

真正有板塊逆勢上漲的情況不到三成。看到某些板塊跌得比較少,先不要急著把「抗跌」寫成「資金流入」。價格留在零線下方,兩種說法的風險含義差很多。

投資人可以用三步查證

第一步,確認大盤跌幅,再把科技、金融、能源、公用、必需消費與醫療分開看。只盯 SPY,會漏掉底下相差八個百分點以上的盤面。

第二步,找出真正上漲的板塊。跌 1% 的能源比跌 6% 的科技耐打,仍不等於資金已經買進能源。至少有一個板塊翻紅,輪動故事才有第一張入場券。

第三步,拉長到整段跌勢。單日翻紅可能隔天就消失;研究用大跌段落的累積報酬分類,能少受一天雜訊影響。最近 6 月 5 日屬於科技轉向防禦的真輪動,歷史上更多大跌則落在全面下跌的兩類。

能確定的邊界

資料只涵蓋美股 SPY 與 SPDR 板塊 ETF,沒有驗證台股或其他市場。房地產 XLRE、通訊 XLC 上市較晚,主分析先用九個歷史較長的板塊,加入兩者後方向仍一致。

研究描述的是大跌當下與整段行情,沒有證明哪個板塊隔天會漲,也沒有驗證買賣策略。原始研究曾用未校正群聚的單日比較,因此研究版後來撤掉精準顯著性宣稱;本文保留 101 天與 69 段行情的差別,不拿過度精確的機率替結論加戲。

下次大盤急跌時,先在報價表多加一欄:哪些板塊真的高於零。紅綠方向比「跌得比較少」更能分清輪動與清算。

延伸閱讀

資料來源:Yahoo Finance 調整後日收盤價,期間 2014-01-01 至 2026-06-08,共 3,126 個交易日。主分析使用 SPY 與九個上市歷史較長的美股板塊 ETF;完整十一板塊作方向檢查。大跌日定義為 SPY 單日跌幅超過 2%,相隔不超過三個交易日者合併為同一段行情。固定隨機種子 42。重現程式:experiments/k1427/k1427.py;結果:experiments/k1427/k1427_results.json。研究展示,不是投資建議。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊