財報大超預期,為什麼不代表下個月會更震?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

財報公布那天,股價大跳很常見。

公司賺得比市場預期好,盤後先漲一段;隔天開盤又被法人重新估值,成交量放大,價格來回找位置。這種畫面看多了,很多人會自然補上一句:財報越意外,接下來這檔股票應該越容易震。

這句話聽起來合理,但它把兩個問題混在一起。

第一個問題是:財報公布當天,市場會不會更吵?過去幾篇研究已經給過答案。會。只要「今天是財報日」這個開關打開,很多股票當天就會明顯變得更活躍。

第二個問題比較難:如果公司財報大幅超出或低於預期,這個驚喜本身能不能預告下個月的波動?

K1510 專門測的是第二個問題。

我們拿美國 S&P 500 中 50 家大型公司,整理 2018 年 1 月到 2026 年 3 月的月度資料。每家公司每次財報公布後,都把「實際 EPS 減掉分析師預估 EPS」標準化,變成同一把尺可以比較的財報驚喜指標。最後樣本有 4,739 筆公司月份觀測,涵蓋 98 個月份。

接著我們問一個很直接的問題:在已經知道過去 60 天股價波動、過去 60 天報酬、公司大小、產業、月份季節性與 VIX 之後,財報驚喜還能不能多告訴我們下個月會不會更震?

答案很克制:看不出來。

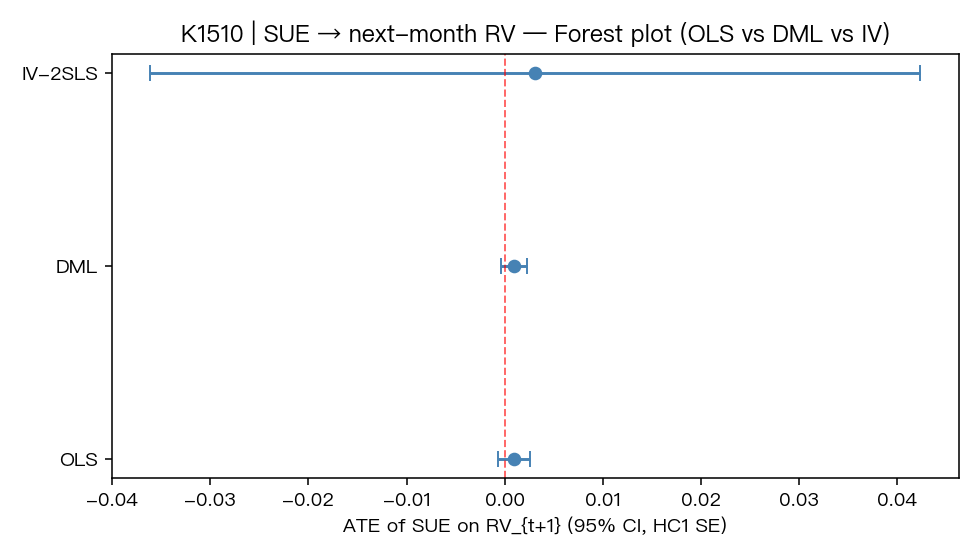

第一張圖看的是下個月。藍點越靠右,代表財報驚喜越大、下個月波動越高;越靠左,代表財報驚喜越大、下個月波動越低。圖上的重點在每條橫線都跨過紅色的零線。

白話講,就是結果沒有穩定站在正的一邊。

最普通的估法給出的數字大約是 +0.001。比較保守、會先扣掉公司特徵與市場環境影響的估法,也差不多是 +0.001。把它翻成一般投資人比較有感的說法,就是「一個標準單位的財報驚喜」對下個月年化波動的影響,大約只有 0.1 個百分點,而且這個小數字本身也不穩。

這不是一個可以拿來調部位的訊號。

如果一家公司本來就屬於高波動標的,你不會因為財報驚喜指標多一個單位,就為了這種微小差距改變避險。幅度太小,方向也沒有穩住。

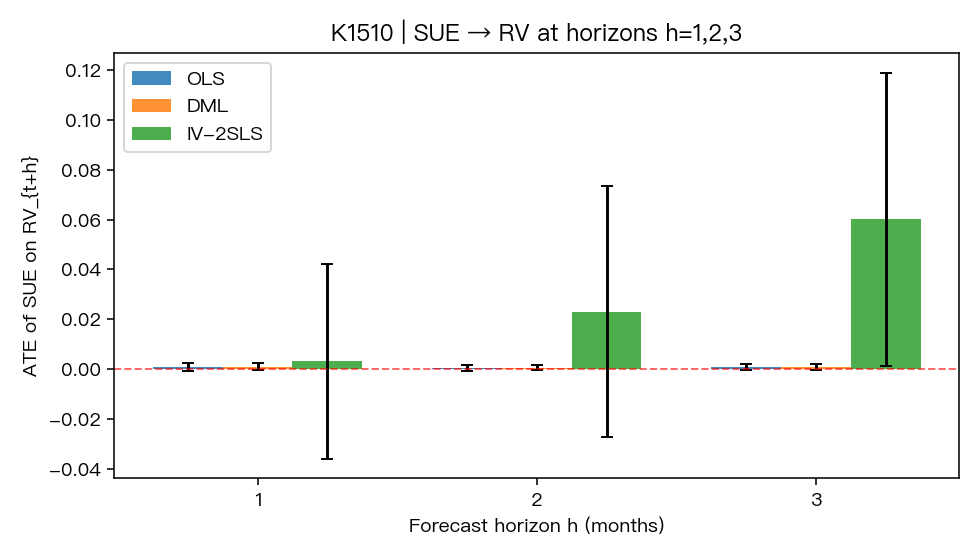

第二張圖把時間拉長到兩個月、三個月。普通估法和保守估法仍然貼近零;另一個試圖用財報前波動變化來分辨因果方向的版本,數字看起來比較大,但那條路有一個硬傷:財報前的波動斜率跟財報驚喜之間的連結太弱。

如果拿一個很弱的線索去當中間橋樑,橋後面的數字再大也不能直接信。這次所有版本的橋樑強度都低於常用門檻,所以它不能支撐「財報驚喜造成未來波動」這種強說法。

比較可信的結論反而比較簡單:財報驚喜大小,沒有在這份樣本裡提供可用的下月波動訊號。

這個結果跟「財報日會大震」並不衝突。

財報日像一個固定集合時間。分析師、短線交易員、長線股東、期權交易者都在同一天更新模型,價格自然容易跳。這解釋的是「今天大家都看同一件事」。

下個月波動是另一件事。公布結束後,市場已經把那份財報放進價格裡;接下來一個月的顛簸,更多時候被 VIX、整體市場環境、公司原本的波動水準、後續新聞與產業事件拉著走。財報驚喜本身沒有留下足夠穩的尾巴。

這也提醒我們,不要把「價格有反應」直接翻譯成「未來風險可預測」。

公司財報大超預期,當天股價可能大漲;財報大低於預期,當天可能大跌。這些都是價格反應。可是風險管理要問的是另一個問題:明天以後,我應不應該把這檔股票視為更不穩?

這份結果沒有支持那個做法。

對一般投資人來說,實務上可以把財報驚喜放回它該待的位置。它可以幫你理解市場為什麼重新定價一家公司;它不適合單獨拿來預測接下來一個月的波動率。

如果你要在財報後調整部位,過去 60 天波動、整體市場風險、公司原本的估值與後續指引,會比「EPS 到底 beat 多少」更值得放在前面。

財報驚喜是新聞,不一定是波動率訊號。

本文基於實驗 K1510。資料來源:yfinance(美股日價格、VIX、財報 EPS actual / estimate / Surprise 資料)。樣本:S&P 500 目前市值前 50 家公司,2018-01 至 2026-03,4,739 筆公司月份觀測,50 家公司,98 個月份。實驗使用固定隨機種子 42;財報驚喜、財報前波動與控制變數皆只使用月底前已知資料,結果變數為後續 1 至 3 個月的已實現波動。主要限制:公司名單與市值為目前快照,存在存活者偏誤;免費資料無法取得完整歷史分析師預估修正;因果版本的中間線索偏弱,因此本文只採探索性、關聯性的解讀。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊