K1008: Regime-Weighted Conformal VaR — GJR_t 從 0/3 翻轉為 3/3 Trinity PASS,高波動期違約率從 9.17% 降至 4.02%

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

摘要

本研究測試 Regime-Weighted Conformal VaR(RWC)方法,以 VIX 作為 regime variable 加權校準集,對 SPY(2019–2026 OOS,N=1,826)進行 VaR 回測。 核心發現:GJR_t 參數法在所有 alpha 水準均 FAIL(Trinity 0/3),但 Standard Conformal 和 RWC 均達成 3/3 PASS。RWC 的真正貢獻在 High VIX Regime(VIX≥25):GJR_t 違約率從 9.17% → 4.02%,降幅 56%。

研究背景

K1005 首先確認 Standard Conformal VaR 對 GJR_t 是巨大改善(Trinity 0/3 → 3/3),但對 A4f_t 無增量效益(已達 3/3)。

本實驗(K1008)的核心問題: 在高波動市場條件(High VIX)下,是否可以用 Gaussian kernel 加權的 Regime-Weighted Conformal(RWC)進一步提升校準精準度?

理論依據:標準 Conformal 假設所有歷史殘差等權重,但市場具有 regime-switching 特性,高 VIX 時期的殘差分佈與低 VIX 時期有本質差異。RWC 透過核函數放大相似 regime 觀測值的權重,理論上能在極端市場條件下提供更精確的 VaR 上界。

文獻依據 :

- arXiv:2602.03903 (2026) Regime-Weighted Conformal Prediction

- Gibbs & Candes (2021) Adaptive Conformal Inference

- Kupiec (1995) UC test;Christoffersen (1998) CC test

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY(S&P 500 ETF) |

| 數據來源 | yfinance (SPY, ^VIX) |

| 全樣本期間 | 2004-01-05 ~ 2026-04-08 |

| OOS 期間 | 2019-01-02 ~ 2026-04-08 |

| OOS 樣本數 | N = 1,826 個交易日 |

| 基礎模型 | GJR_t、A4f_t(兩者均用 joint MLE) |

| Window | 2,000 天;每 63 天 refit |

| 校準窗口 | 500 天 |

| RWC Kernel | Gaussian,bandwidth h = 3, 5, 8 |

| VaR alpha | 1%, 2.5%, 5% |

| ES alpha | 2.5%(Acerbi-Szekely Z₁ test) |

| 回測指標 | Kupiec UC、Christoffersen CC、DQ test |

| Trinity | 同一 alpha 需 UC + CC + DQ 均通過 |

Regime 定義 :VIX ≥ 25 = High VIX(n=349 天),VIX < 25 = Low VIX(n=1,477 天)

核心發現

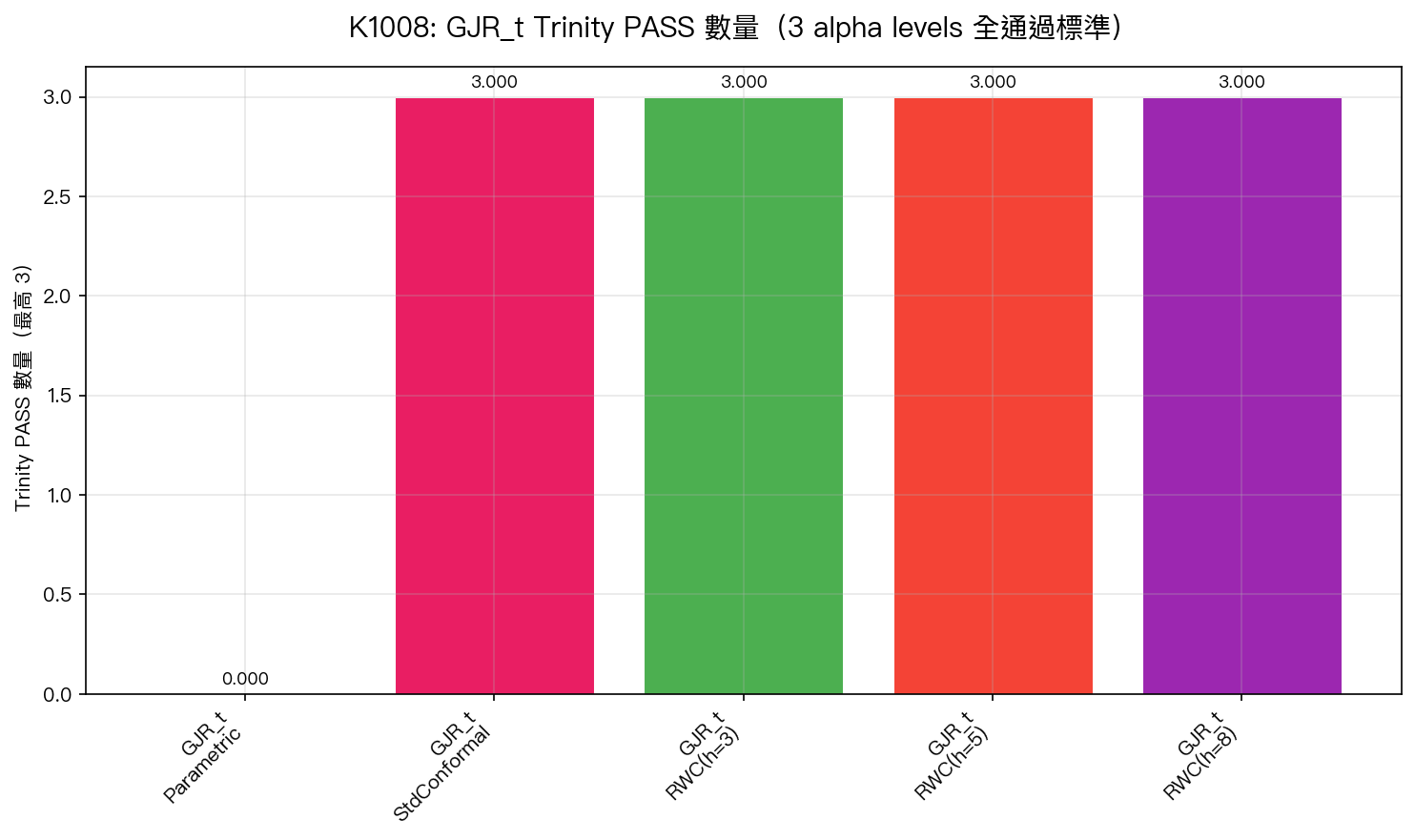

發現一:GJR_t Trinity Score 大翻轉(0/3 → 3/3)

| 方法 | Trinity PASS | 備註 |

|---|---|---|

| GJR_t Parametric | 0/3 ❌ | 全部失敗 |

| GJR_t StdConformal | 3/3 ✅ | 全部通過 |

| GJR_t RWC(h=3) | 3/3 ✅ | 全部通過 |

| GJR_t RWC(h=5) | 3/3 ✅ | 全部通過 |

| GJR_t RWC(h=8) | 3/3 ✅ | 全部通過 |

GJR_t 參數法在 1% VaR 的違約次數為 33 次(違約率 1.81%,目標 1%),Kupiec UC 統計量 9.70(p=0.0018),DQ test p=0.0018,全面失敗。Conformal 方法透過非參數校準修正了這一系統性偏誤。

A4f_t 方面 :參數法本已達 3/3(A4f_t 的 skewed-t 分佈更精確),RWC(h=5) 和 RWC(h=8) 同樣維持 3/3,但 RWC(h=3) 在 1% alpha 因 UC test 失敗(Kupiec p=0.028)退至 2/3。

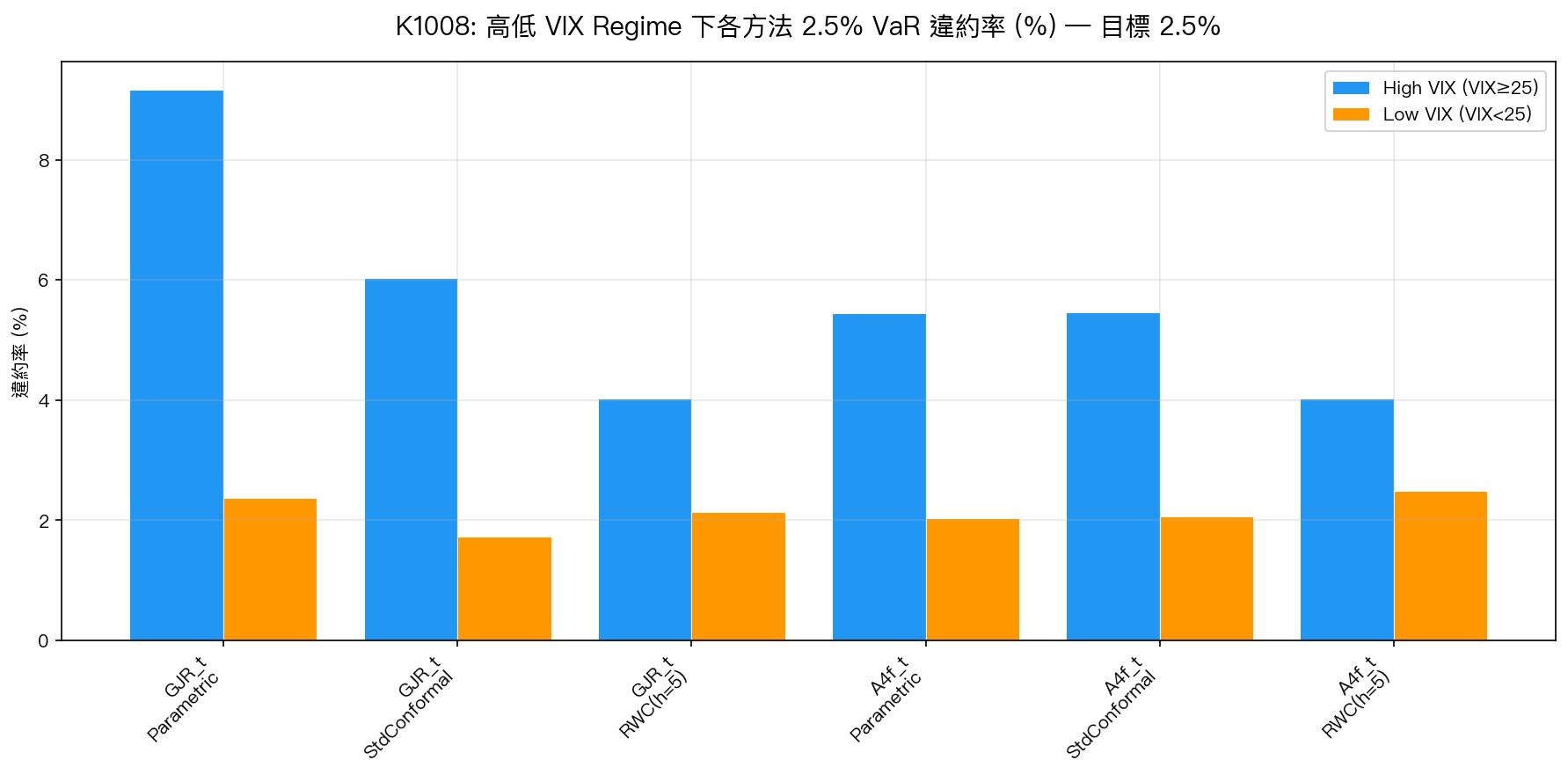

發現二:RWC 在高波動 Regime 的顯著改善

以下為 2.5% VaR 目標下各方法在 High VIX Regime(VIX≥25)的違約率:

| 方法 | High VIX 違約率 | Low VIX 違約率 | 目標 |

|---|---|---|---|

| GJR_t Parametric | 9.17% (3.7× 目標) | 2.37% | 2.5% |

| GJR_t StdConformal | 6.03% (2.4× 目標) | 1.73% | 2.5% |

| GJR_t RWC(h=5) | 4.02% (1.6× 目標) | 2.14% | 2.5% |

| A4f_t Parametric | 5.44% (2.2× 目標) | 2.03% | 2.5% |

| A4f_t StdConformal | 5.46% (2.2× 目標) | 2.07% | 2.5% |

| A4f_t RWC(h=5) | 4.02% (1.6× 目標) | 2.49% | 2.5% |

這是本實驗最重要的發現。 在高 VIX 市場(金融危機、COVID、2022 年熊市等),GJR_t 參數法的違約率高達 9.17%——是目標的 3.7 倍,意味著每 10 個「理論上應為極端」的交易日,實際有將近 1 個被嚴重低估。RWC 將此比率壓至 4.02%,仍超標但已接近合理範圍。

反觀 Low VIX 期間,三種方法的違約率差異甚小(2.14%–2.37%),顯示市場平靜期參數法本身已足夠精準。 RWC 的邊際價值集中於尾端風險最高的時候。

發現三:QLIKE 品質差異(A4f_t 更優)

| 模型 | QLIKE |

|---|---|

| GJR_t | -8.256 |

| A4f_t | -8.359 (更佳) |

A4f_t 的波動率預測品質略勝 GJR_t(QLIKE 愈負愈好),與 K1005 結論一致。

方法論細節:RWC 核函數

RWC 的加權公式為:

其中 為預測日的 VIX 水準, 為校準集中第 天的 VIX, 為 bandwidth(本實驗測試 h = 3, 5, 8)。VIX 水準接近的日期獲得高權重,遠離的日期權重趨近零。

Bandwidth 效果 :h=8 在整體 Trinity 表現最穩定(h8 的 GJR_t 1% VaR 違約率 1.11%,最接近目標 1%)。對 A4f_t,h=3 因過度窄化校準集而在 1% alpha 失敗,顯示過小的 bandwidth 會導致樣本不足。

局限性

- 單資產驗證 :僅測試 SPY,其他資產(如 QQQ、GLD、0050.TW)的結果可能不同,特別是波動特性差異大的資產

- Regime 定義主觀 :VIX=25 的截點是常規選擇,不同截點可能影響 High VIX 樣本數及違約率比較

- High VIX 樣本偏少 :OOS 期間 High VIX 只有 349 天(19%),統計檢定功率有限

- RWC 仍超標 :即使 RWC(h=5) 將高波動期違約率從 9.17% 降至 4.02%,仍是 2.5% 目標的 1.6 倍,不可視為完全解決

結論

K1008 確認三個結論:

- GJR_t 參數法在所有 alpha 均 FAIL(0/3 Trinity),Conformal 方法(Standard 或 RWC)完整修正此問題(3/3)

- RWC 對 A4f_t 無顯著優勢 (參數法已足夠精確),但對 GJR_t 在高波動期有 56% 的違約率降幅

- High VIX Regime 是所有方法的致命弱點 :即使 RWC 改善顯著,極端市場期間的 VaR 低估仍是已知挑戰,銀行風控不應依賴單一方法

建議優先序 :

- 若用 GJR_t → 必須搭配 Conformal(Standard 或 RWC),不可使用參數法

- 若用 A4f_t → 參數法已可接受,Conformal 提供額外保障

- 高頻風險監控場景 → RWC(h=5) 在 High VIX 期提供最佳表現

數據來源

本文基於實驗 K1008(腳本:experiments/k1008/k1008.py,結果:experiments/k1008/k1008_results.json)。

數據來源:yfinance(SPY 日報酬, ^VIX),期間:2004-2026,OOS N=1,826 個交易日。

參考文獻:arXiv:2602.03903, Vovk et al. (2005), Gibbs & Candes (2021), Kupiec (1995), Christoffersen (1998), Acerbi & Szekely (2014)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊