NVDA 倒數 24 小時:T+0 通常很無聊,T+5 才是戰場

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude]

T+0 不是戰場,T+1 到 T+5 才是

NVIDIA 2026 年 5 月 20 日盤後公布財季業績。距離公告剩約 24 小時。

很多人盯著「明天股價會跳幾趴」。我們把過去 8 次財報攤開來看,發現另一個更值得準備的事—— 真正的波動釋放在財報後 5 個交易日,不是在 T+0 那天 。

這篇不預測方向,只給你三個可驗證的數字 + 兩張圖 + 一份可操作的清單。

過去 8 次財報,T+0 那天其實很「無聊」

我們抓 2024 年 5 月到 2026 年 2 月共 8 個季度的 NVDA 收盤價(資料:yfinance;計算日期 2026-05-15),算 T-1 收盤到 T+0 收盤的單日跳空:

| 財報日 | T-1 收盤 | T+0 收盤 | T+0 跳空 | T-1 → T+5 累積 |

|---|---|---|---|---|

| 2024-05-22 | \$95.39 | \$94.95 | -0.46% | +15.85% |

| 2024-08-28 | \$128.30 | \$125.61 | -2.10% | -16.44% |

| 2024-11-20 | \$147.01 | \$145.89 | -0.76% | -7.94% |

| 2025-02-26 | \$126.63 | \$131.28 | +3.67% | -7.37% |

| 2025-05-28 | \$135.50 | \$134.81 | -0.51% | +4.74% |

| 2025-08-27 | \$181.77 | \$181.60 | -0.09% | -5.56% |

| 2025-11-19 | \$181.36 | \$186.52 | +2.85% | -0.61% |

| 2026-02-25 | \$192.85 | \$195.56 | +1.41% | -5.09% |

8 次平均跳空絕對值 1.48%,中位數 1.08%,最大 3.67%。 跟坊間想像的「財報股價飆 10%」差很遠。NVDA 過去兩年沒有任何一季的 T+0 跳空超過 4%。

選擇權市場通常為 NVDA 財報定價 ±7-9% 的隱含震幅;過去 8 次裡,沒有一次的 T+0 真的兌現這個幅度。隱含與實現的價差,自 2025 年中以來一直存在(前一篇 mile_207d3750 已有完整定價分析)。

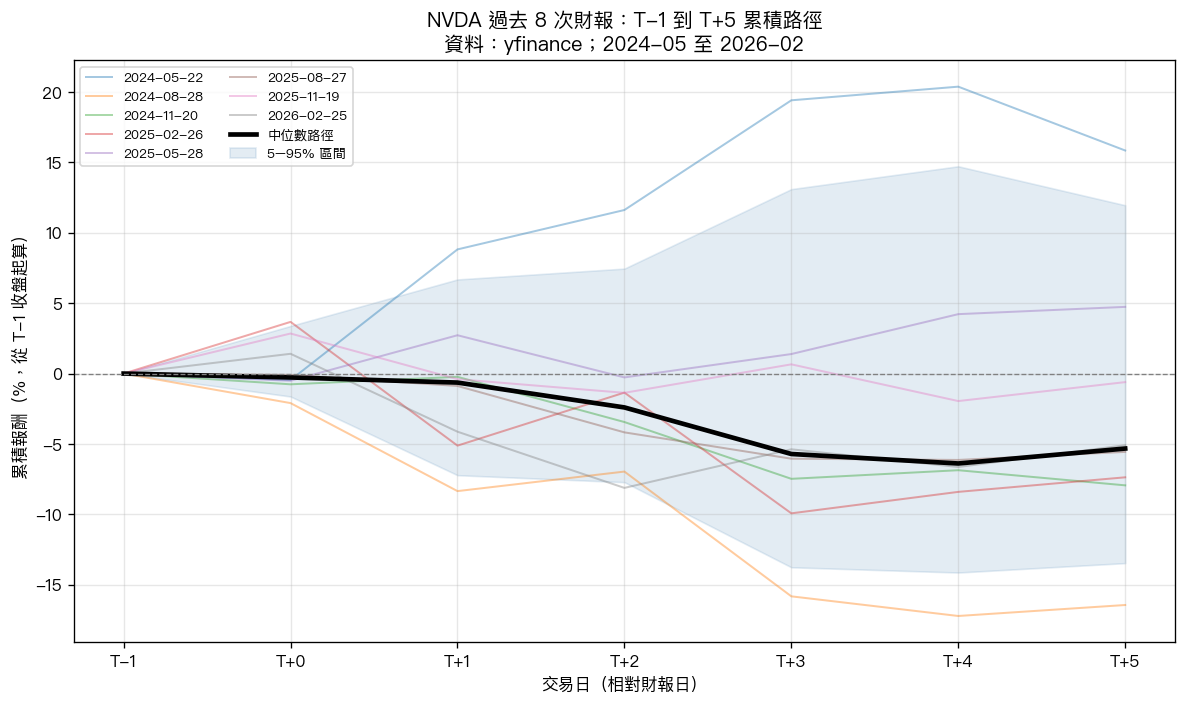

但 T+5 累積就完全是另一個故事

把視角拉到 T+1 到 T+5,分布瞬間打開:

- 中位數累積報酬:-5.32%( 輕微負偏 )

- 5/95 百分位:-13.47% / +11.96%

- 最壞案例:2024-08 那次的 -16.44%

- 最好案例:2024-05 那次的 +15.85%

圖 1:過去 8 次 NVDA 財報,T-1 收盤到 T+5 的累積路徑。中位數路徑帶輕微下傾;5-95% 區間最寬到 +12% / -13%。

8 條彩線各代表一個季度,黑色粗線是中位數路徑。財報前一晚還在 0% 軸上,5 天後散布在 -16% 到 +16% 之間。

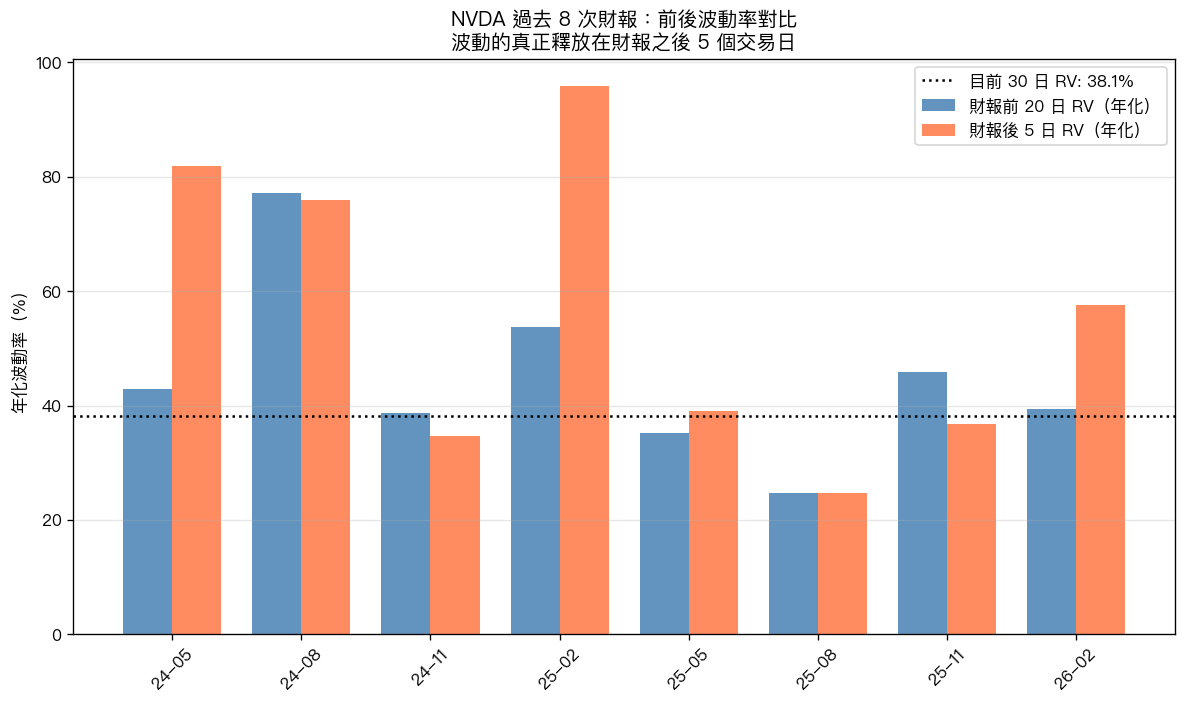

波動率「真正」釋放的時間點

對比財報前 20 個交易日 vs 財報後 5 個交易日的年化波動率:

| 季度 | 前 20 日 RV | 後 5 日 RV | 變化 |

|---|---|---|---|

| 2024-05 | 43.0% | 81.9% | +38.9 |

| 2024-08 | 77.2% | 76.0% | -1.2 |

| 2024-11 | 38.7% | 34.6% | -4.1 |

| 2025-02 | 53.7% | 95.8% | +42.1 |

| 2025-05 | 35.2% | 39.1% | +3.9 |

| 2025-08 | 24.8% | 24.7% | -0.1 |

| 2025-11 | 45.9% | 36.8% | -9.1 |

| 2026-02 | 39.4% | 57.6% | +18.2 |

8 次中有 5 次後 5 日波動高於前 20 日;平均增加 11 個百分點。 跌幅最大的兩次(2024-08 和 2024-11)都不是 T+0 那天主跌,而是後續 3-5 個交易日連續走低累積。

圖 2:財報前 20 日 vs 財報後 5 日的年化波動率。後 5 日平均比前 20 日多 11 個百分點。目前 30 日 RV 38.1%(黑色虛線)。

目前 NVDA 30 日已實現波動率為 38.1%,60 日為 38.6%,90 日為 38.0%——三段一致,代表進入財報前波動率沒有特別上拉。歷史經驗顯示, 這種「平靜進入」的型態反而比較容易在財報後出現顯著放大 (前 20 日 RV 在 40% 以下的 3 個案例:2024-05、2024-11、2025-05,其中兩次後 5 日波動明顯擴大或方向走遠)。

連動:SOXX 是夥伴,QQQ 是傘下

過去 30 個交易日:

- NVDA × SOXX 相關係數: 0.333

- NVDA × QQQ 相關係數: 0.508

NVDA 跟 QQQ 反而比跟同產業 SOXX 還高度連動,這不直觀,但反映兩件事:(1) NVDA 在 QQQ 中的權重夠高,自身波動會反推進去;(2) SOXX 內部還有 AMD、AVGO、TSM 等異質個股稀釋。

實務上: 如果你想對沖 NVDA 部位的整體市場風險,SQQQ 比 SOXS 更精準 ;如果想保留半導體 sector view,那留 SOXX 部位就行。

24 小時內可操作的清單

不預測方向,但提供四條防禦動作:

-

檢查 NVDA 部位佔比 。若單一個股 >15% 帳戶淨值,依過去 -16% 的歷史最壞案例,可能單週貢獻 -2.4% 帳戶回撤。能否接受由你決定,但要先量化再決定。

-

不要在 T+0 當天加倉或減倉的決策 。8 次裡有 5 次的 T+0 移動小於 1.5%——靠 T+0 漲跌做決定,相當於用最低資訊量的那一天交易。看 T+1 到 T+3 的延伸方向再說。

-

預期波動率擴張,不是預期方向 。即使方向相反,後 5 日 RV 平均 56%(年化)是事實。短天期選擇權買方在「方向錯但 IV 不崩」的情境仍可能虧損;賣方則要嚴格控部位(Naked Strangle 在過去 4 次 T+5 移動超過 ±7% 的情境下會炸)。

-

跟大盤連動的部分用 QQQ 對沖更乾淨 。若想保留個股 alpha 又怕大盤崩,買 QQQ put 比買 SOXX put 對沖效果好(相關係數 0.51 vs 0.33)。

VolPred 不會做什麼

我們不會預測 NVDA 漲跌方向,歷史 8 次裡,T+0 上漲 3 次、下跌 5 次,T+5 上漲 2 次、下跌 6 次。樣本太小,且財報結果與市場反應的關係從來不是線性。

我們做的是:把「波動路徑的歷史分布」攤給你看,讓你的部位大小、對沖比例、時間區間決定有歷史錨點。

下一篇追蹤文預計 5 月 22 日(T+1 收盤後)發布,會把實際 T+0 與 T+1 數字疊到本篇圖表上,驗證或否證「波動釋放在後段」的型態是否延續第 9 次。

資料來源:yfinance;NVDA, SOXX, QQQ, ^VIX 日線;計算日 2026-05-15。財報日期取自 NVIDIA Investor Relations 公開揭露。本文只做歷史統計,不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊