你的投資保費,有91%是「少賺的錢」——聰明買保險可以省74%

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你每年為投資「買保險」要付多少錢?答案可能讓你驚訝,不是你以為的那種費用。

買保險,才知道保費有多貴

2012 到 2024 這 13 年,如果你一直用 12/VIX 策略持有美股 SPY,等於全程都在「買保險」:當 VIX 恐慌指數上升,你自動降低持股比例,保護自己不被大跌拖垮。

這個保護有代價。根據實際數據,你每年要付出 4.62% 的保費 。

聽起來不算貴?讓我們拆開來看。

保費的真相:91% 是「少賺的錢」

一般人想到保費,腦中浮現的是「手續費」、「交易成本」這類顯而易見的支出。

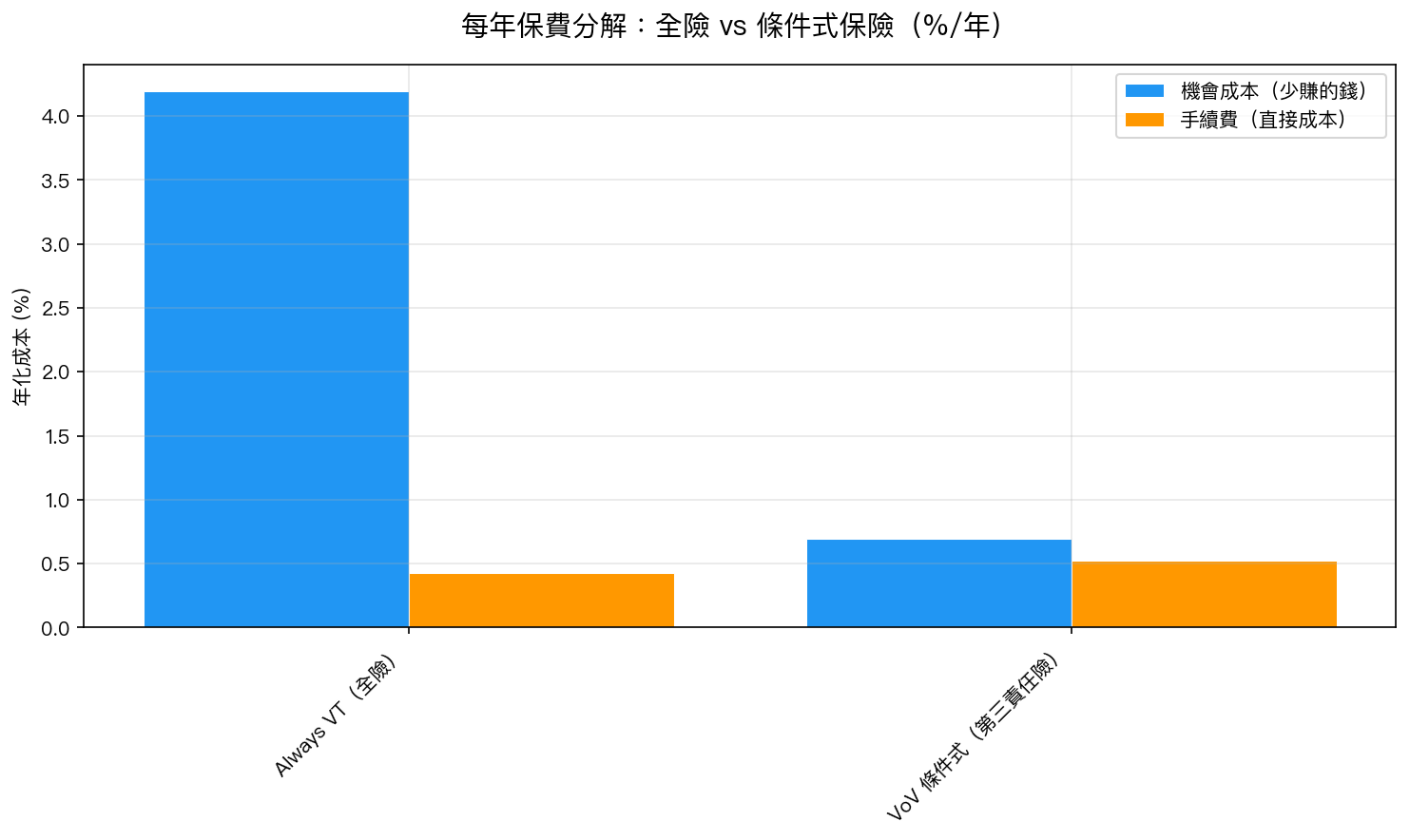

但 K811v2 研究的最大發現是: 這 4.62% 的保費,91% 其實是機會成本,只有 9% 是手續費。

用白話說就是:你不是真的「付」了很多錢出去,而是因為持股比例降低,在市場上漲的時候「少賺」了很多。

| 保費類型 | Always VT(全險) | 分解比例 |

|---|---|---|

| 機會成本(少賺的錢) | 4.20%/年 | 91% |

| 手續費(真正的費用) | 0.43%/年 | 9% |

| 合計 | 4.62%/年 | 100% |

這就像買全險的車主,你以為是在繳保費,實際上大部分損失來自「本來可以拿去投資的保費錢」而非「出險後的自付額」。

聰明的做法:像買第三責任險,不要買全險

全險 vs 第三責任險的差別,是保險界最古老的取捨之一。

全險(Always VT):隨時隨地都有保護,但保費昂貴。 第三責任險(VoV 條件式):只在「真的有危險」時才啟動保護,保費大幅降低。

研究中的「VoV 條件式」策略,利用 VVIX(波動率的波動率)訊號,只有在「恐慌情緒本身也在劇烈波動」的時候,才降低持股比例買保險。其餘 76% 的時間,幾乎是滿倉持有 SPY。

結果如何?

保費從 4.62% 降到 1.22%,整整省了 74%。

| 策略 | 機會成本 | 手續費 | 總保費 |

|---|---|---|---|

| Always VT(全險) | 4.20% | 0.43% | 4.62%/年 |

| VoV 條件式(第三責任險) | 0.70% | 0.52% | 1.22%/年 |

| 節省 | -3.50% | +0.09% | -3.40%/年(-74%) |

而且更驚喜的是:省了保費之後,績效反而還變好了。

績效:聰明保險的成績單

2012 到 2024 年的回測:

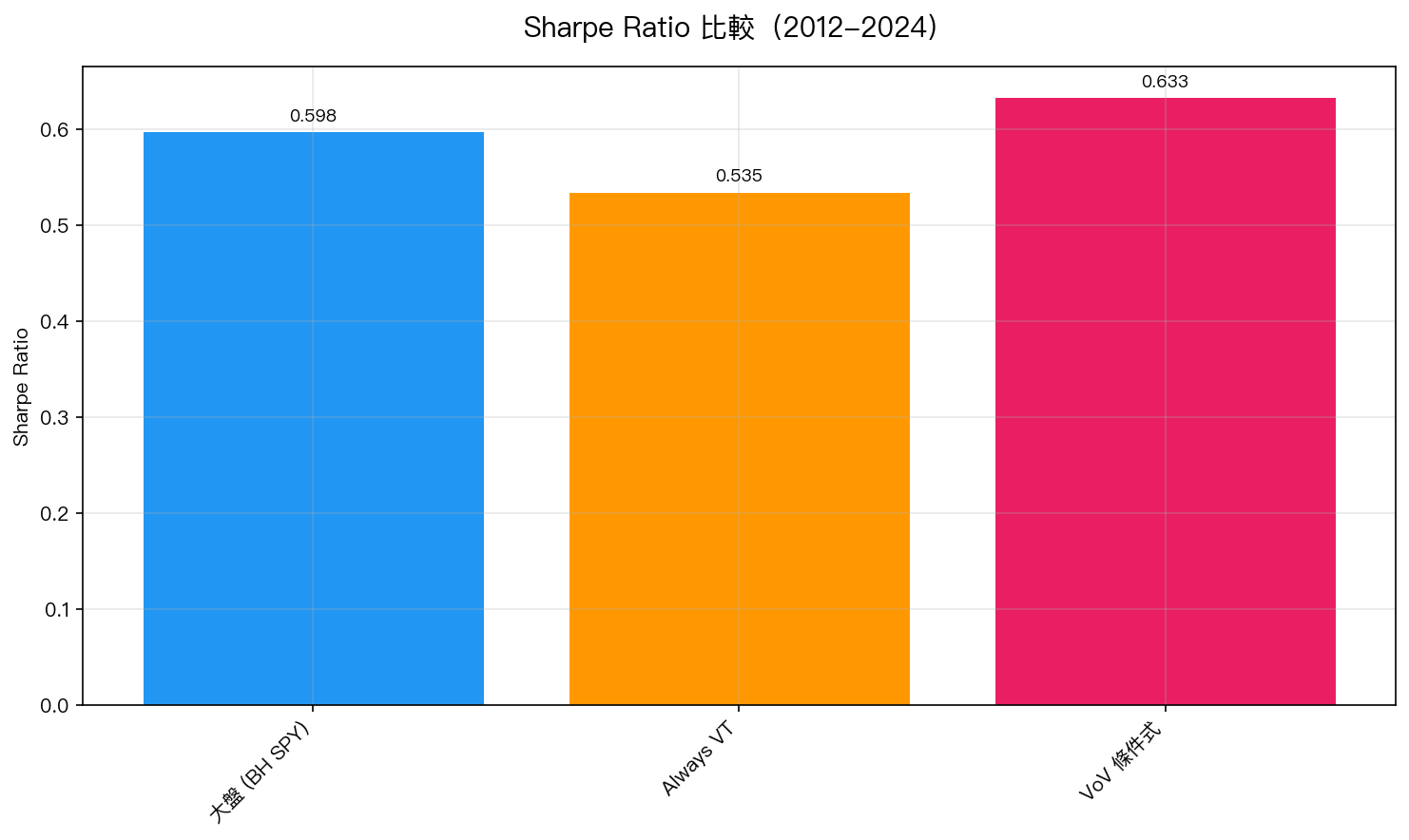

- 大盤(直接持有 SPY):Sharpe 0.598,年化報酬 12.5%

- Always VT(全險):Sharpe 0.535 ,年化報酬 7.1%

- VoV 條件式(第三責任險):Sharpe 0.634 ,年化報酬 11.1%

「聰明保險」不只保費便宜了 74%,Sharpe Ratio 還從 0.535 升到 0.634,甚至超過了不買任何保險的大盤(0.598)!

這是因為 VoV 條件式策略的關鍵洞察: 波動率的波動率(VoV)才是真正的風暴預報員 ,普通的 VIX 只是告訴你現在有多恐慌,VVIX 告訴你「這次恐慌是不是真的要失控」。只在這種時刻才降倉,才是「用對的時機買保險」。

必須誠實說的話:歷史不保證未來

這個「聰明保險」聽起來很完美,但我們必須說清楚限制:

Cross-OOS 測試只在 2019-2020(COVID 期間)有效,其他期間的優勢統計上不顯著。

用 4 個不重疊的 2 年期間測試,VoV 條件式只在 COVID 崩盤那個週期明顯打贏市場。原因很直觀:COVID 崩盤就是教科書上的「VVIX 飆升、市場急速崩潰」,這個訊號天生最適合這類危機。

換句話說:這個策略非常善於應對「系統性恐慌」,但在其他環境下,它的優勢尚未被充分驗證。

這不是一個「買了就能放心」的策略,而是一個「值得持續觀察、謹慎使用」的思路。

核心 Takeaway

- 你付的保費,91% 不是手續費,而是少賺的錢 ——這是大多數人沒想到的

- 全程持有保險不一定是最佳選擇 ——波動率本身也有高低之分

- 聰明擇時可以省下 3/4 的保費 ,但「聰明」需要對的訊號、對的時機

- 現實提醒 :這個方法在歷史測試中僅在 COVID 期間效果顯著,使用前需理解其局限

本文基於實驗 K811v2 的實證結果(數據來源:yfinance SPY/^VVIX,期間:2012-2024)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊