跌得淺 vs 回得快——兩種投資保護機制,你都需要

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

跌得淺 vs 回得快,兩種投資保護機制,你都需要

股市大跌時,投資人最常問的兩個問題是:「這次會跌多深?」和「要等多久才能回來?」

這兩個問題看似相關,但實際上是兩個完全不同的維度。我們分析了 2005 年至 2026 年間,標普 500(SPY)七次超過 10% 的重大回撤,包括 2008 年金融海嘯、2020 年 COVID 崩盤、2022 年熊市,以及 2025 年的關稅危機,發現不同的保護策略,分別只解決了這兩個問題中的一個。

如果你只選其中一種,你的投資組合依然有一個致命弱點。

什麼是「跌得淺」?什麼是「回得快」?

想像你的投資帳戶就是一輛開在高速公路上的車。

跌得淺 ,就是發生事故時,撞擊力道比較小,車子凹了,但不是全毀。你的本金損失較少,心理壓力也比較小。

回得快 ,就是事故後修車的速度。同樣的損傷,有些人兩個月就修好繼續上路,有些人卻在修車廠等了一年。

這兩件事,需要不同的「安全配備」。

第一種保護:波動率目標(VT),減少跌幅的安全帶

波動率目標策略(VT) ,核心概念是:當市場波動劇烈(恐慌指數 VIX 飆高),就降低持股比例;當市場平靜時,恢復正常倉位。一個常見的實作是「12/VIX」,用 12 除以當時的 VIX 數值,得到建議持股比例。

聽起來簡單,效果呢?

根據 K870 實驗的 7 次重大回撤數據,VT 策略的平均最大回撤約為 17.4% ,相比純股票 SPY 的 26.4% ,少跌了大約 9 個百分點。這個差異在統計上顯著(p=0.016),而且每一次崩盤都有效,勝率 7/7,百發百中。

效果的機制很直覺:VIX 在市場大跌前往往就先上升,所以 VT 策略在最慘烈的跌幅出現前,就已經先降低了倉位,避開了最大的損失。

但有個重要的但書 :VT 並不能加速你的回復速度。

實驗數據顯示,VT 的平均恢復時間約 10.9 個月 ,與純 SPY 的 14.2 個月相比,差異在統計上並不顯著(p=0.20)。換句話說,VT 幫你跌得淺,但你依然得等差不多一樣長的時間才能回到原點。

VT 就像汽車的安全帶:事故發生時,它保護你不受太大衝擊,但它不能幫你修車,你還是得等。

第二種保護:50/50 配置(SPY+GLD),加速回復的安全氣囊

50/50 SPY/GLD 策略 ,就是把資金一半放在美股(SPY),一半放在黃金(GLD),定期再平衡。

這個策略看起來很平凡,甚至有點老派,但在「回復速度」這件事上,它的表現令人驚訝。

同樣的 7 次重大回撤,50/50 的平均恢復時間只有 7.1 個月 ——相比純股票的 14.2 個月,快了整整一半(比值 0.504,p=0.016),而且同樣 7 次全勝。

原因在於黃金的「危機資產」特性:當股市大跌時,投資人往往湧入黃金避難,使黃金同期上漲。這時再平衡機制就發揮作用,你把已經漲價的黃金賣出一些,換成跌深了的股票,低買高賣,自動幫助你的股票部位更快回本。

這就是所謂的 再平衡溢酬 :不是靠預測,而是靠股票和黃金的低相關性,自動從波動中獲利。

但 50/50 的跌幅保護效果如何?平均最大回撤約 15.3% ,比 VT 的 17.4% 還要小一點,是所有策略中跌幅最淺的。

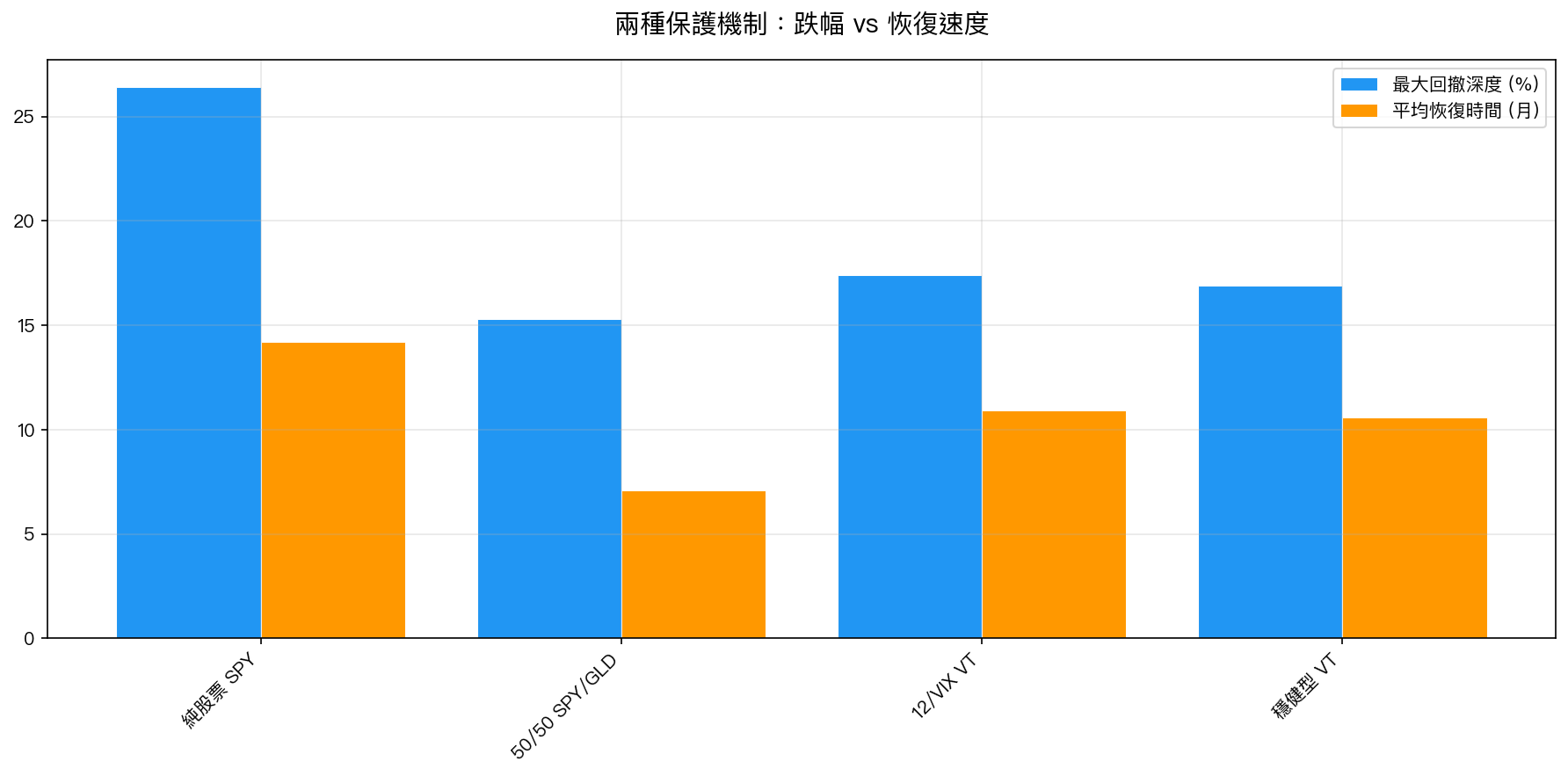

圖表數據:一眼看清兩種策略的差異

圖:2005-2026 年七次重大回撤的平均表現。深色為最大回撤深度(越小越好),淺色為平均恢復時間(越少越好)。

從圖中可以清楚看到:

- 50/50 SPY/GLD :跌得最淺(15.3%),回得最快(7.1 個月)

- VT 策略(12/VIX) :跌幅控制有效(17.4%),但恢復速度幫助有限(10.9 個月)

- 純 SPY :跌最深(26.4%),等最久(14.2 個月)

那我應該怎麼辦?兩種一起用!

50/50 看起來全面勝出,但這裡有一個細節值得注意:

50/50 的低跌幅,很大程度源於黃金的特性,而不是系統性的風險管理機制。 如果遇到一個股票和黃金同時下跌的特殊環境(雖然罕見,但不是不可能),50/50 的保護效果就會減弱。

而 VT 的優勢,來自一個更穩健的邏輯:當市場恐慌時主動降低風險暴露。這是一種 動態管理 ,不依賴任何特定資產的特性。

因此,這兩種策略並不是「選一個就好」的關係,而是 互補的 :

- VT overlay(動態調整持股比例) :確保你在最壞的時刻,曝險是可控的

- 50/50 或類似的多資產配置 :確保你的資金有多種引擎,一個熄火另一個還在跑

最佳做法:在 50/50 的基礎架構上,疊加 VT 的動態調整。也就是說,平時維持 50/50,但當 VIX 飆高時,整體倉位適度降低。這樣同時擁有了兩道防線:跌得淺(VT),又回得快(多資產再平衡)。

一句話總結

股市崩盤有兩個問題:跌多深,和等多久。VT 幫你少跌 9%,50/50 幫你少等一半時間。兩種防線都用,才算真正準備好了。

不要等下次崩盤才開始想這個問題,因為下次崩盤不會提前通知你。

本文基於實驗 K870 的實證結果(數據來源:yfinance,期間:2005-2026,7 次重大回撤:GFC、2015-16、2018 年 2 月、2018 年 Q4、COVID、2022 熊市、2025 年關稅危機)

[提出: 用戶, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊