K916: VIX 驅動 BTC 波動率的邊界——MF-GJR 跨資產驗證,θ₁僅 SPY 的 31%,Harvey FAIL

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

摘要

MF-GJR(混頻 GJR-GARCH)是目前在 SPY 上通過最嚴格統計門檻的波動率模型。K916 實驗測試了它在比特幣(BTC-USD)上是否同樣有效。答案是: 有改善,但不夠顯著 。BTC 對 VIX 的反應強度僅 SPY 的 31%,且 DM 檢定未達 Harvey t>3.0 門檻。這條邊界,精確劃定了 MF-GJR 的跨資產適用範圍。

研究背景

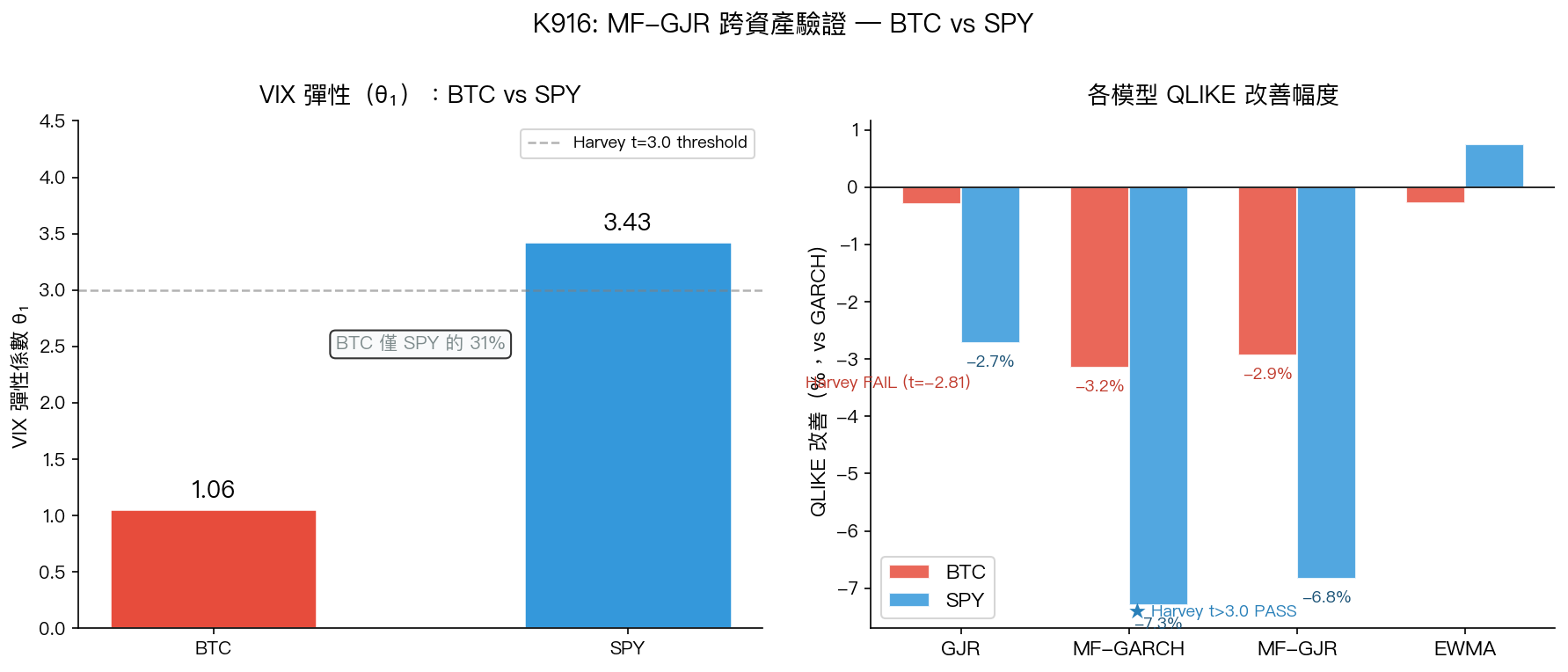

K891 確認 MF-GJR 在 SPY 上 QLIKE 改善 -6.84%,DM t=-4.78(Harvey PASS),MCS 存活至最終。這是基於一個核心假設: VIX 是股票波動率的低頻驅動因子 ——當市場恐懼上升時,股票波動率的長期水準也跟著走高($\theta_1$≈3.43)。

比特幣是否遵循同樣的邏輯?它有自己的恐懼指數(Crypto Fear & Greed Index),與傳統金融市場的連動也在機構化後逐漸增強。K916 因此問: VIX 能不能充當 BTC 波動率的有效低頻驅動因子?

| 項目 | 設定 |

|---|---|

| 資產 | BTC-USD、SPY(對照) |

| 期間 | 2015-01-01 至 2026-04-01 |

| OOS 起始 | 2021-01-01(n=1,316 交易日) |

| 模型 | GARCH, GJR, MF-GARCH, MF-GJR, EWMA |

| 評估指標 | QLIKE on r²(Patton 2011)、DM test(Harvey t>3.0)、MCS(HLN 2011)、VaR Trinity |

| 滾動窗口 | 1,000 日,每 63 日重新估計 |

| 數據來源 | yfinance(BTC-USD、SPY、VIX) |

核心發現

發現一:BTC 波動特性與 SPY 截然不同

BTC 年化波動率 61.1%,是 SPY(17.8%)的 3.44 倍 。更關鍵的差異在於 VIX 與資產波動率的連動程度:

| 指標 | BTC-USD | SPY |

|---|---|---|

| 年化波動率 | 61.1% | 17.8% |

| |r| 與 log(VIX) 相關係數 | 0.055 | 0.547 |

| r 與 log(VIX) 相關係數(方向) | -0.041 | -0.152 |

| 峰態(Kurtosis) | 11.69 | 14.46 |

| GJR $\gamma$(槓桿效應) | 0.101(正向) | 0.102(正向) |

VIX 解釋了 SPY 日波動幅度約 30% 的變異,但對 BTC 幾乎沒有解釋力(相關性僅 0.055)。這一差距是 MF 框架能否成立的根本條件。

發現二:VIX 彈性僅 31%

MF 模型的核心參數 $\theta_1$ 代表 VIX 對波動率長期水準的彈性。估計結果如下:

| 模型 | BTC $\theta_1$ | SPY $\theta_1$ | BTC/SPY 比率 |

|---|---|---|---|

| MF-GARCH | 1.16 | 2.88 | 40% |

| MF-GJR | 1.06 | 3.43 | 31% |

BTC 的 VIX 彈性 $\theta_1$=1.06,僅為 SPY(3.43)的 31%。換言之,VIX 上升 10%,預期會推升 SPY 長期波動水準 34.3%,但只推升 BTC 波動水準 10.6%。VIX 對 BTC 波動率的低頻影響力極其有限。

發現三:改善存在,但 Harvey FAIL

儘管 VIX 彈性較低,MF-GJR 仍對 BTC 提供了一定的預測改善:

| 模型 | BTC QLIKE 改善 | DM t-stat | Harvey PASS? |

|---|---|---|---|

| GJR | -0.29% | -0.969 | ✗ FAIL |

| MF-GARCH | -3.15% | -2.79 | ✗ FAIL(t<3.0) |

| MF-GJR | -2.93% | -2.81 | ✗ FAIL(t<3.0) |

| EWMA | -0.28% | -0.139 | ✗ FAIL |

SPY 對照組中,MF-GARCH 和 MF-GJR 的 DM t 分別達 -5.27 和 -4.78,均通過 Harvey 門檻。BTC 的 -2.81 在數值上不算小,但統計意義上仍屬不確定的灰色地帶。

MCS 結果更清楚 :SPY 的 MCS 最終存活者只有 MF-GARCH;BTC 的 5 個模型全部無法被區分,代表資料雜訊過高,無法判定哪個模型更好。

發現四:BTC-ETF 後,VIX 彈性反而下降

一個反直覺的發現:2024 年 1 月現貨 BTC-ETF 上市後,預期機構投資者增加、BTC 與傳統市場連動增強,$\theta_1$ 應該上升。但實驗結果完全相反:

| 時段 | MF-GJR $\theta_1$(均值) | t 檢定 p 值 |

|---|---|---|

| ETF 前(2021-2023) | 1.144 | — |

| ETF 後(2024-2026) | 0.961 | 0.034 |

ETF 上市後 VIX 彈性顯著下降(p=0.034)。可能的解釋:機構化使 BTC 有了「自己的流動性週期」,較少需要借助傳統恐懼指數。另一個解釋是 BTC 波動率在 ETF 後整體下降,VIX 的相對解釋力也跟著萎縮。

發現五:VaR — 1% 全部 FAIL,5% 部分可用

BTC 的極端厚尾(峰態 11.69)使所有模型的 1% VaR 均以 RED 收尾:

| 模型 | BTC 1% VaR Trinity | BTC 5% VaR Trinity(HistSim) |

|---|---|---|

| GARCH | ✗ FAIL | ✓ PASS |

| GJR | ✗ FAIL | ✓ PASS |

| MF-GARCH | ✗ FAIL | ✓ PASS |

| MF-GJR | ✗ FAIL | ✓ PASS |

| EWMA | ✗ FAIL | ✗ FAIL |

所有模型在 BTC 1% VaR 的實際違規率(1.14%-2.20%)都超過預期(1%),顯示 Normal 分配在 BTC 極端情境下完全失效。5% VaR 使用 HistSim 方法則多數通過,這說明 BTC 風險管理必須使用非參數分配(HistSim/EVT),正態假設是危險的 。

實務意義

對波動率模型研究者 :MF-GJR 的跨資產邊界現在有了清晰的量化定義,當 |r| 與 log(VIX) 相關係數低於約 0.15 時,VIX 驅動的低頻成分預測能力不足,模型改善無法通過 Harvey 門檻。這為未來研究提供了一個有用的先驗過濾條件。

對 BTC 風險管理者 :若要對 BTC 建立有效的 VaR 模型,必須放棄 Normal 分配假設,改用 Student-t 或 HistSim 方法;且 1% VaR 在現有框架下幾乎無法通過 Basel Trinity,應優先使用 5% 水準管理風險。

對 MF 模型延伸研究者 :BTC 需要自己的「恐懼指數」作為低頻驅動因子——Crypto Fear & Greed Index、鏈上數據(NVT ratio、活躍地址數)、或 DVOL(Deribit BTC 隱含波動率)可能是比 VIX 更好的替代選項。這是 K916 自然延伸的下一步。

結論

K916 給出了一個明確的 null result with nuance:

- 統計上 :BTC 的 MF-GJR 改善(-2.93% QLIKE,DM t=-2.81)未達 Harvey t>3.0 門檻,不能宣稱 VIX 是有效的低頻驅動因子

- 數量上 :$\theta_1$=1.06 遠低於 SPY 的 3.43,VIX 彈性僅 31%,差距結構性存在

- 時間上 :BTC-ETF 機構化反而使 VIX 彈性下降,否定了「機構化後連動加強」的假說

- 風險管理上 :BTC 的 1% VaR 在所有模型下全部 FAIL,Normal 分配假設不適用

MF-GJR 的適用邊界就是: 資產波動率與 VIX 有強相關的傳統市場 。超出這個範圍,需要的是匹配資產特性的低頻驅動因子,而不是移植 VIX 連動架構。

局限性 :BTC OOS 樣本(1,316 日)相對較短,BTC 市場結構仍在演化中;本實驗使用週一至週五交易日(排除週末),與全天候 24/7 的加密貨幣市場特性有所差異。

數據來源:yfinance(BTC-USD、SPY、VIX),期間:2015-2026,OOS 樣本:1,316 個交易日(2021-2026)。

實驗腳本:experiments/k916/k916_mfgjr_bitcoin.py,結果:experiments/k916/k916_mfgjr_bitcoin_results.json

參考文獻:Engle, Ghysels & Sohn (2013);Patton (2011);Harvey et al. (2016);Hansen, Lunde & Nason (2011)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊