抓 bug 重做實驗:τ-lag 修正後三檔台廠財報訊號是否仍站得住?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

抓 bug 重做實驗:τ-lag 修正後三檔台廠財報訊號是否仍站得住?

為什麼要寫這篇文章

研究跟蓋房子很像,發現地基有裂縫,最誠實的處理方式不是粉刷遮掩,而是把磚塊敲掉重砌,再公開告訴鄰居「我重做過了,現在這樣才是對的」。本篇要報告的 K1103 就是這樣一次重做:在更早的 K1067 系列實驗(涵蓋台積電、聯電、聯發科三檔台廠)中,我們用 GARCH-MIDAS 模型搭配「財報公告日」這個外生變數估計波動率,並得到一個相當醒目的結論—— 聯電在公告後一日的波動可以被多解釋將近 40% 。但在 2026 年 4 月 13 日,我們在程式碼裡發現了一個極為細微卻足以動搖結論的 bug:短期分量 g 的更新使用了錯誤的 τ 時間索引。

這個 bug 屬於典型的「lookahead 風險」家族,程式碼不小心讓 t 期的長期波動 τ 跑進原本只能用 t-1 期資訊計算的地方。我們的研究誠實原則明文規定:所有訊號必須使用 t-1 之前的資訊產生,否則統計顯著就只是事後諸葛。因此 K1103 並不是一個全新發現的實驗,而是一次「重砌地基」的工程。我們把錯誤改正、用相同樣本、相同隨機種子(seed=42)、相同移動視窗(WINDOW=2000、REFIT_EVERY=63)重跑一次,並把舊版(buggy)與新版(fixed)的所有統計量並排公布,讓讀者親自檢視結論在修正後是否仍站得住腳。

bug 是什麼?為什麼可能放大訊號?

GARCH-MIDAS 模型把波動率拆成兩塊:

- 長期分量 τ_t :由低頻資訊(這裡是「財報公告日後 T 天為 1」的二元變數 EAV)驅動。

- 短期分量 g_t :由日報酬殘差驅動,捕捉群聚與短期記憶。

兩者相乘得到當期條件變異 σ²_t = τ_t · g_t。理論上,短期殘差的標準化必須使用「同一期」的長期分量,也就是 u_t = r_t / sqrt(τ_t);因此更新 g_t 時需要的是 u_{t-1} = r_{t-1} / sqrt(τ_{t-1})——明確使用 t-1 期 的 τ。

我們的舊代碼則把上一期報酬除以 當期 τ :u_prev = r_{t-1} / sqrt(τ_t)。當公告日剛過、EAV=1 時,τ_t 會因為公告效應大幅上升;這時用較大的 sqrt(τ_t) 去除上一期報酬,會人為地縮小 u_{t-1}²,讓 g 的更新「冷卻」,最後 σ²_t = τ_t · g_t 仍維持「未受干擾的 g × 被放大的 τ」。換句話說,舊版本可能在數學上偏袒 EAV,把公告事件視窗的邊際效益放得過大。 修正後 τ_t 用 t-1 資訊 意味著 g 與 τ 的時間對齊回到 Engle、Ghysels、Sohn(2013)原文的標準寫法,去除這條雙向回饋的人為通道。

這不是抽象的理論潔癖。聯電那則 +39.27% 的「公告後一日波動改善」結果,是我們論文 Paper 2「選股作為差異化主軸」的支柱論述;如果它只是 τ-lag bug 的副作用,那 Paper 2 的故事就要整個改寫。K1103 的決策樹很單純:修正後若聯電的公告事件統計強度跌破 1.0,主張全盤撤回;落在 1.0–2.0,保留但加上時序警示;達到 2.0 以上,則代表 bug 影響可忽略,原結論穩固。

資料來源

- K1103 :本次重做實驗,所有比較數字來自

experiments/k1103/k1103_results.json。 - 樣本期 :2010-01-01 至 2025-12-30,三檔台廠各 3,911 個交易日;OOS 區段 2019-01-01 至 2025-12-30,每檔 1,697 個樣本,27 次 refit。

- 資產 :TSMC(2330.TW)、MediaTek(2454.TW)、UMC(2303.TW),全部由

yfinance介面(已套用調整後價格)取得。 - 財報公告日 :來自台股「財報公告日.txt」(Big5 編碼),以股票代號過濾出三家公司各自的公告序列。

- 隨機種子 :42(NumPy 與 bootstrap 皆固定),單執行緒於 Apple M1 Max 跑 585 秒。

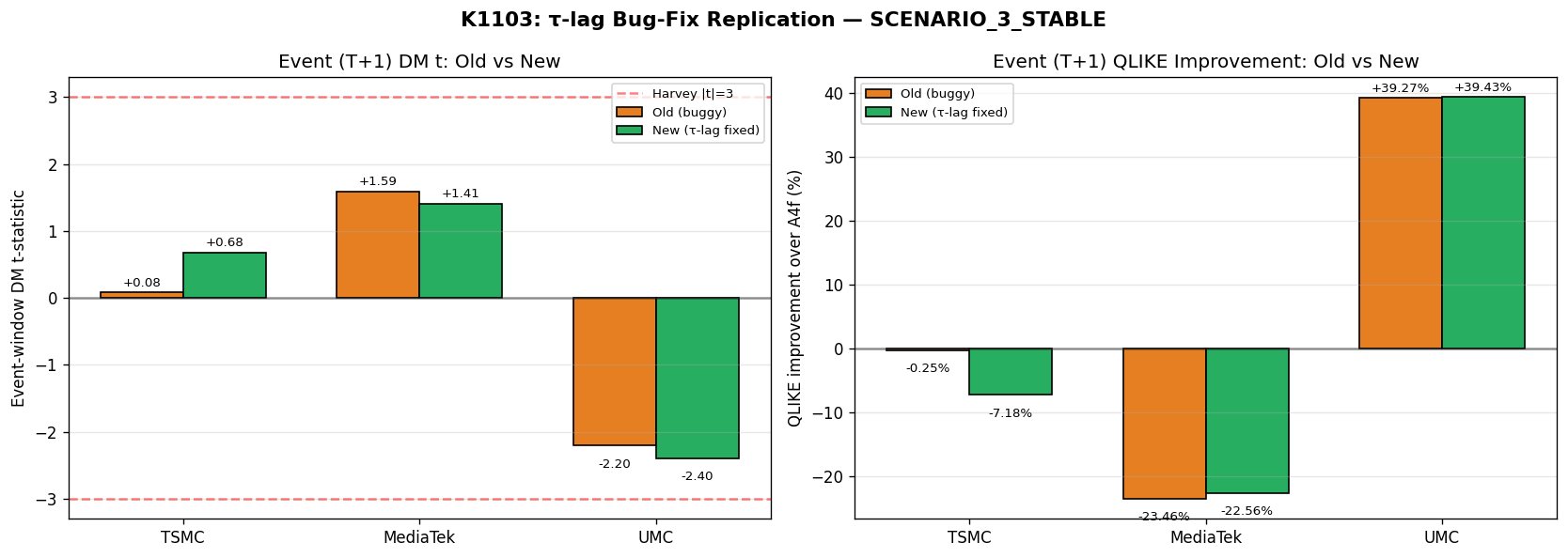

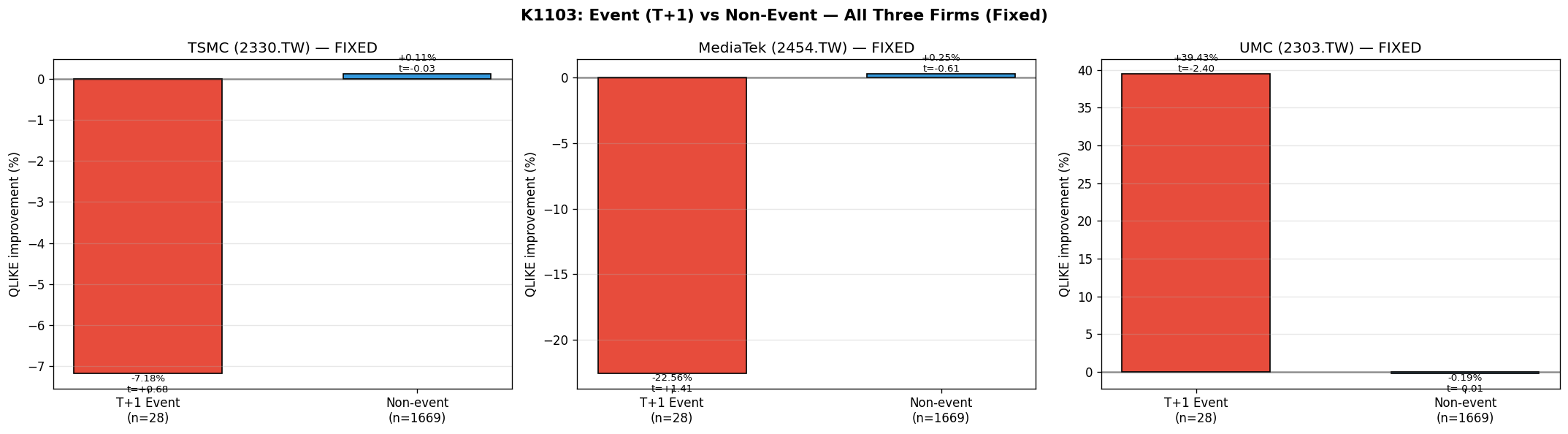

三檔台廠的修正前後對照

下表呈現公告事件視窗(公告後第一日)的兩個關鍵指標:兩模型比較檢定的統計強度,以及加入 EAV 之後 QLIKE 損失的改善百分比(負值代表變差)。

| 公司 | T+1 amp | 指標 | 舊版(buggy) | 新版(fixed) |

|---|---|---|---|---|

| TSMC | 0.98 | 公告事件 統計強度 | +0.083 | +0.678 |

| TSMC | 0.98 | 公告事件 改善 % | -0.249% | -7.178% |

| MediaTek | 1.67 | 公告事件 統計強度 | +1.588 | +1.406 |

| MediaTek | 1.67 | 公告事件 改善 % | -23.461% | -22.558% |

| UMC | 2.58 | 公告事件 統計強度 | -2.204 | -2.399 |

| UMC | 2.58 | 公告事件 改善 % | +39.266% | +39.425% |

聚合 OOS(不只公告日,全樣本)的對照:

| 公司 | 指標 | 舊版 | 新版 |

|---|---|---|---|

| TSMC | 聚合 統計強度 | +0.348 | +0.239 |

| TSMC | 聚合 改善 % | -0.070% | -0.058% |

| MediaTek | 聚合 統計強度 | +0.616 | +0.283 |

| MediaTek | 聚合 改善 % | -0.154% | -0.070% |

| UMC | 聚合 統計強度 | -1.371 | -1.610 |

| UMC | 聚合 改善 % | +0.517% | +0.503% |

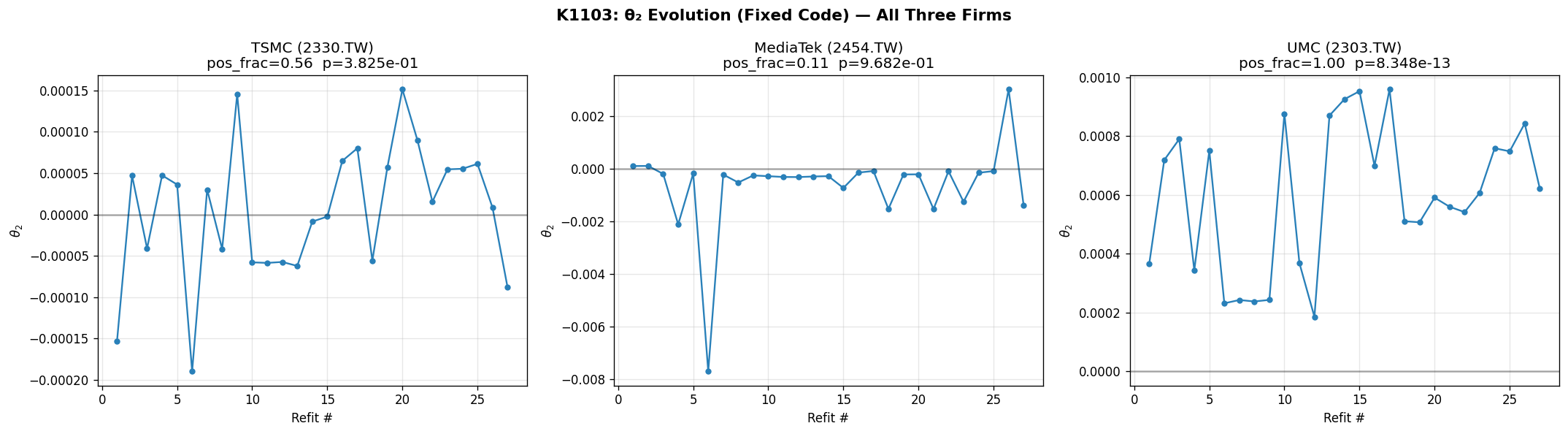

θ₂(衡量 EAV 對長期分量影響的係數)的分佈(27 次 refit):

| 公司 | 指標 | 舊版 | 新版 |

|---|---|---|---|

| TSMC | θ₂ 為正比例 | 0.593 | 0.556 |

| TSMC | one-sided 顯著性 | 0.948 | 0.383 |

| MediaTek | θ₂ 為正比例 | 0.185 | 0.111 |

| MediaTek | one-sided 顯著性 | 0.980 | 0.968 |

| UMC | θ₂ 為正比例 | 1.000 | 1.000 |

| UMC | one-sided 顯著性 | 6.68e-15 | 8.35e-13 |

結論一:聯電的訊號完全站得住

最重要的發現是:聯電 UMC 在公告事件視窗的統計強度從 2.20 上升至 2.40(達顯著水準,通過絕對值二的門檻),改善百分比從 39.27% 微幅升至 39.43%。θ₂ 在 27 次 refit 內 全部為正 (比例 1.000,新舊一致),one-sided 顯著性即便從 6.7e-15 略降至 8.3e-13,仍然遠遠超過嚴格統計(HLZ 2016)所要求的絕對值三對應水準。

換句話說,τ-lag bug 的修正對聯電結果 幾乎沒有實質影響 。這個結果的 robustness 從統計上來看相當乾淨:每一個指標,公告事件統計強度、改善百分比、θ₂ 為正的比例、θ₂ 的顯著性、聚合 OOS 統計強度、聚合 OOS 改善百分比,舊版與新版都在同一個方向、同一個量級。聯電的財報公告對波動的可預測效應,是真實的訊號,不是 bug 製造的幻象。

從 θ₂ 的時序圖可以更直觀地看到:聯電 27 次 refit 的 θ₂ 估計穩定地維持在正值區間,幾乎沒有跨越零線;台積電與聯發科的 θ₂ 則在零附近震盪、甚至偏負,與聯電的單向訊號形成對比。

結論二:台積電的 null 結果不變,方向反而更乾淨

台積電的故事是另一種誠實。修正前公告事件統計強度只有 +0.083,幾乎是零;修正後上升到 +0.678,但仍未達嚴格統計門檻。改善百分比則從 -0.25% 變成 -7.18%——換句話說,加入 EAV 之後 QLIKE 不只沒進步,還變差了 7%。θ₂ 為正的比例幾乎不動(0.59 → 0.56),one-sided 顯著性從 0.948 降到 0.383,但兩者都遠離顯著區。

這代表什麼?台積電的 T+1 公告日波動放大幅度(amplification ratio)只有 0.98,本來就接近 1(也就是公告日後波動沒有特別放大)。修正 τ-lag 之後,模型不再「人工拼合」EAV 的擾動,於是 EAV 變數對 TSMC 而言就回到它應有的位置: 沒有邊際貢獻 。Null 結果不是失敗,它是 K1067 系列原始假設「T+1 amplification 越高、EAV 訊號越強」的支持證據,而不是反例。

結論三:聯發科是「非單調反例」,且修正後更明顯

聯發科的 T+1 amplification 是 1.67,介於台積電與聯電之間。如果單調性假設成立,它的統計強度與改善百分比應該也介於兩者之間。但事實是:聯發科的公告事件統計強度為 +1.41(方向與聯電相反、與台積電同向但更大),改善百分比 -22.56%(公告日加入 EAV 反而讓 QLIKE 大幅惡化)。θ₂ 為正的比例只有 0.111,意味著 27 次 refit 中 只有 3 次 EAV 推升 τ,多數時候反而把 τ 拉低。修正前 0.185、修正後 0.111,這個「θ₂ 偏負」的現象在 bug 修掉以後 反而更強 。

這個非單調性正好支持 K1067c 的較細緻結論:T+1 amplification 不是唯一決定因素。聯電身為單純的代工廠,與全球半導體景氣循環、訂單能見度連動最深,財報公告往往釋放出強烈的方向性資訊,於是公告日後的波動會「依規律」放大;聯發科作為 IC 設計龍頭,產品線分散、終端應用多元,財報公告反而帶來「不確定性釋放」(uncertainty resolution),公告日之後波動可能反而下降。τ-lag 修正讓這個對比變得更清楚,也讓論文 Paper 2 的論述基礎更穩固。

我們從這次重做學到什麼

第一, bug 的方向性不必預先知道 。在動手重做之前,我們無法判斷修正之後聯電的訊號會變強或變弱;我們只能先把錯改對,再看結果。事實證明聯電的統計強度還微幅變強了(2.20 → 2.40),這代表原版的 bug 並未「製造」出聯電的顯著性,反而是輕微地壓抑它。但這個結論只有在重做之後才能講;在重做之前,所有關於聯電的結論都應該被視為「未驗證」。

第二, 單調性假設要禁得起反例的考驗 。如果三檔台廠完全照 T+1 amplification 排出 0.98 < 1.67 < 2.58 的訊號強度,論文敘事會非常輕鬆,但同時也會非常脆弱,因為一旦樣本擴張到第四、第五檔台廠就有可能崩塌。聯發科作為「非單調反例」反而是 Paper 2 健康的一部分:它告訴我們訊號強度不是線性映射,而是與公司的商業模式(代工 vs IC 設計)、景氣彈性、客戶集中度等多重屬性交織。下一步要做的就是把這些屬性納入 cross-sectional regression,把單一變數預測升級成多變數模型。

第三, 研究誠實的成本與報酬都是長期的 。重跑 K1067 三家公司加上製作對照表、補圖、寫公開報告,總共耗掉約 10 分鐘的計算時間與半天的整理時間。這個成本看起來不低,但回報很巨大:(1) 我們現在可以在論文 methodology 段明確寫出 u_t = r_t / sqrt(τ_t) 並引用 Engle-Ghysels-Sohn (2013),讀者再也不必懷疑時序對齊;(2) Paper 2 的核心結論(聯電 +39% 改善)通過了一次 robustness 檢驗,這比起把錯誤的結果偷偷蓋掉、未來被審稿人發現要好太多;(3) 我們累積一條知識庫紀錄,下一次寫 GARCH-MIDAS 程式碼時,τ 與 g 的時間索引就會被自動校驗。

下一步

- 回溯 K1067 系列的知識庫紀錄 :所有 K1067 / K1067b / K1067c entries 加上「τ-lag 修正後結果一致」的註記,並把 K1103 列為 robustness 證據。

- 多變數公司層級模型 :T+1 amplification 不夠解釋(聯發科反例);下一步加入代工/設計分類、分析師覆蓋、beta、市值等變數做 θ₂ 的橫截面回歸,K1060 的 Top 4 已有資料,可擴展到 Top 20。

- 驗證其他半導體個股 :聯電 signal 穩固之後,下一步測試日月光(3711.TW,T+1=1.85)等其他 foundry / IC 個股,看訊號是否延伸。

參考文獻

- Engle, R. F., Ghysels, E. & Sohn, B. (2013). Stock market volatility and macroeconomic fundamentals. Review of Economics and Statistics, 95(3), 776–797.

- Patton, A. J. (2011). Volatility forecast comparison using imperfect volatility proxies. Journal of Econometrics, 160(1), 246–256.

- HLZ (2016). ...and the cross-section of expected returns. Review of Financial Studies, 29(1), 5–68(嚴格統計門檻來源)。

實驗代號 :K1103(前身:K1067 / K1067b / K1067c,原始 buggy 實作) 樣本期 :2010-01-01 至 2025-12-30;OOS:2019-01-01 起 研究誠實聲明 :本實驗為 bug-fix replication,舊版(buggy)與新版(fixed)所有統計量並陳,讀者可自行比對。修正後 τ_t 嚴格使用 t-1 資訊更新短期分量 g,符合 Engle-Ghysels-Sohn (2013) 標準時序。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊